什么信号?百亿私募罕见大减仓 半年首次跌破这一持仓线

时间:2021-06-29 08:13 | 栏目:头条 | 点击:720次

上半年即将结束,A股站上3600点关口之际,百亿私募却罕见减仓!

私募排排网最新数据显示,股票私募整体仓位指数为81.13%,环比下滑0.36个百分点。其中,百亿私募大幅减仓,环比减仓2.68个百分点,创下单周减仓之最。

有私募表示,当前各行业估值水平分化严重,消费、医药、科技等行业受到资金追捧,金融、地产、传统制造业则被市场抛弃,整体估值处于历史高位。

百亿私募的罕见减仓,显然是一个不容忽视的信号,部分热门赛道的高估值股票或许值得警惕。不过,也有多家百亿私募告诉券商中国记者,仍保持高仓位不变。

此外,私募备案新产品的热情高涨,6月以来证券私募管理人发行产品2275只,较5月份大增21%。百亿私募更是发行火爆,高毅资产在6月备案了49只产品,明汯投资、九坤投资等知名私募备案产品数量均超过20只。这也意味着私募们仍在积极筹集“弹药”布局A股。

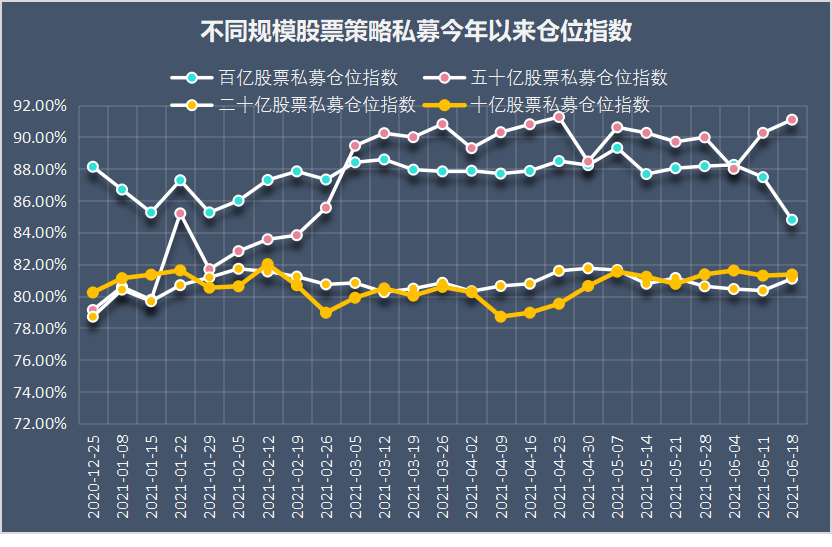

百亿私募罕见减仓,仓位降至85%以下

作为私募行业的风向标,百亿私募的持仓一直备受市场关注。从过往来看,即使是市场出现大幅调整,百亿私募也一直保持加仓态势。

私募排排网组合大师数据显示,截至6月4日,百亿私募仓位指数达到88.20%,创下阶段新高,平均仓位则连续24周超过85%。

不过,最新一期的数据则显示,截至6月18日,股票私募整体仓位指数为81.13%,环比下滑0.36个百分点,已经是该指数连续2周出现下滑,2周下来股票私募整体减仓了0.49个百分点。

其中,百亿私募大幅减仓,目前百亿私募仓位指数为84.80%,环比减仓2.68个百分点,创下单周减仓之最。具体来看,90.93%的百亿私募仓位超过5成,其中70.91%的百亿私募仓位超过8成。较上周相比,仓位超过8成的百亿私募占比大幅下降6.45个百分点。这也是百亿私募长达25周以来仓位首次跌破85%。

不过,有行业人士表示,百亿私募最近仓位指数下降,应该跟百亿私募频繁发行新产品有关,新产品建仓需要一个周期,从而拉低了整体的仓位水平。券商中国记者采访了多家百亿私募,均表示仍保持高仓位不变。

值得注意的是,除了百亿私募以外,其余规模股票私募均出现了加仓,目前,50亿规模的私募的仓位最为激进,最新的平均仓位高达91.09%。20亿规模私募和10亿规模私募的仓位分别是81.10%和81.36%。

新产品备案热情高涨,单月备案2923只产品

随着A股市场的回暖,资金开始不断涌入私募行业。自去年以来,私募新产品备案热情不断高涨。

基金业协会最新报告显示,2020年新备案基金规模创下过去三年新高。全年新备案私募证券投资基金共20079只(含FOF),较2019年增长7035只,同比增长53.9%;备案规模4289.97亿元,较2019年规模增长2543.16亿元,同比增长146.0%。

2021年,资金继续跑步进场。从6月至今的备案情况来看,共有2923只私募产品完成备案登记。其中,证券私募管理人发行产品2275只,占比77.83%,较5月份1880只的数量大幅增长21%。上半年,私募备案新产品数量已达到11175只,再创新高。

百亿私募是新产品备案的领头羊。具体来看,6月以来,高毅资产大手笔备案49只产品,是6月以来的备案冠军。同时,高毅资产也是5月的备案冠军,在5月曾备案20只产品。

值得注意的是,在高毅资产备案的49只产品中,有35只归属于高毅资产首席投资官邓晓峰旗下,其中包括邓晓峰“致信系列”的13只子基金。

此外,明汯投资、阿巴马资产、九坤投资等知名私募备案产品数量均超过20只。6月初至今分别备案了28只、27只和26只产品。

私募:热门赛道处于估值高位,金融、地产等具备性价比

值得注意的是,A股这一轮上攻,主要由消费、医药、科技等成长股引领,尤其是创业板表现突出,截至6月28日收盘,创业板距离年内高点仅剩下2个点。

国家统计局27日公布,5月份规模以上工业企业利润同比增长36.4%,两年平均增长20.2%,较前月的22.6%有所下滑,部分解读对此偏负面。

星石投资认为,5月数据虽然趋缓,但仍然维持着历史较高水平,且从利润率来看,5月利润率为8.0%,此前4月为7.5%,显示毛利率的改善、企业经济效益的恢复韧性较强。

“未来很难指望流动性进一步宽松,美联储虽然反复安抚市场,但收紧的风险仍然存在。经过近期的上涨,以半导体、新能源车等为代表的科技股到了历史估值分位数的近90%水平,到时候波动可能加大。部分周期股的性价比还是没有问题的。”星石投资表示。

百亿私募盈峰资本认为,A股经过最近2年的上涨,整体估值处于历史中高位,当前沪深300的估值水平比历史上64%都要高。股票市场估值虽已处于历史的中高位,但过去的极端分化行情造成结构性机会尚存。随着国内经济活动先于全球经济活动复苏,且表现优异,上市公司的盈利有望得到较好的恢复。在2021年二季度之前,上市公司的整体盈利情况有可能是逐季改善的。

在盈峰资本看来,当前各行业估值水平分化严重。消费、医药、科技等行业受到资金追捧,估值水平处于历史高位,不少股票已经出现了明显的业绩透支性泡沫;但是金融、地产、传统制造业等稳健增长的行业资金配置偏少,估值水平处于历史底部。随着全球宏观经济的持续复苏,这种分化有可能得到一定的修复。

“我们将按照‘守正出奇’的基本原则,采取‘哑铃型’配置,一部分是互联网、医药和大消费行业中竞争力相对突出但估值尚合理的优质成长股,另一部分是‘周期性受损但结构性受益’低估值蓝筹股。”

牛市来了?如何快速上车,金牌投顾服务免费送>>