揭秘美国就业市场三大“痛点”

时间:2021-07-13 14:28 | 栏目:美股 | 点击:911次

1、新增就业超预期,失业率反而增加了?

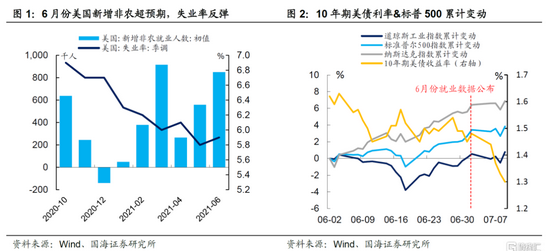

当地时间7月2日,美国公布非农就业数据,6月份新增85万人,远超预期。然而,失业率数据却由5.8%,上升至5.9%,不及先前预期5.7%。数据公布后,10年期美债利率持续下行,三大股指也纷纷再创新高。一方面,市场对长期经济增长预期进行重估,另一方面,失业率数据使得美联储短期内大概率保持“鸽声嘹亮”,“缩债”疑虑暂时得以缓解。

为什么非农超预期增长,而失业率却上去了?美国就业市场恢复真的疲软吗?留给美联储讨论缩减QE的时间究竟还有多久?为了回答这些问题,我们将试图厘清当下美国就业市场之迷思。

2、美国就业市场恢复几何?

2.1 服务业仍是主要拖累项

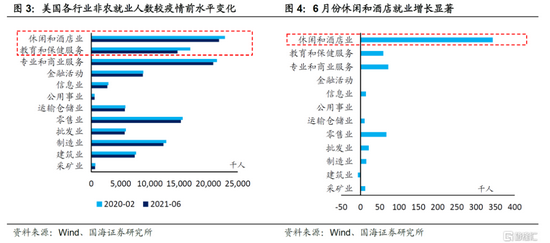

疫情以来,美国服务业受冲击最为严重。餐厅、酒店日常运营存在较大阻力。学校授课也从传统的面授模式转为了线上函授,在此格局下,服务业一直是美国就业改善的“老大难”。对比6月份各行业非农就业人数和疫情前(2020年2月)水平,不难发现,在各行业中,休闲和酒店业以及教育和保健服务业就业人数距离疫情前存在较大缺口,距疫情前分别减少了99.5和218.1万人。

然而,近几个月来,服务业就业情况正出现边际上的改变。随着疫苗的大规模接种,叠加夏季出游高峰不断临近,休闲酒店业就业出现比较明显改观。6月份新增非农就业数据中,休闲酒店业就业人数增长显著,达34.3万人,也是6月份新增非农就业超预期的主要因素。

2.2 劳动力市场逐渐“供不应求”

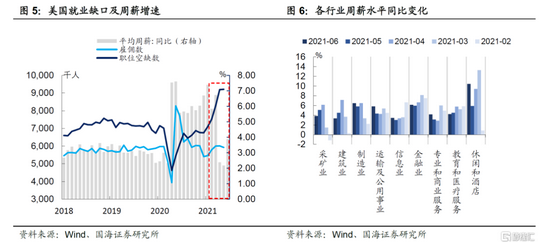

在3轮财政刺激的投放过后,美国经济逐步复苏,市场对劳动力的需求也逐步增加。年初以来,美国新增职位数不断抬升,而企业雇佣却迟迟不见起色,从而造成了当下美国就业市场存在较大缺口。

企业“招工难”使得美国私人部门平均周薪也呈现上行态势。按照行业来看,6月份休闲酒店业的周薪涨幅较为明显,同比增长10.45%,较上个月提升了4.55个百分点,再次印证了在疫情影响逐渐消退下,美国对服务业需求正逐步恢复,而短期内劳动力供给无法迅速“跟上脚步”。

3、就业恢复的三大“痛点”

今年3月份以来,美国就业恢复放缓,也成为了美联储目前迟迟不动手收紧流动性的主要支撑。从高频数据来看,当周初次申请失业金人数多次反弹,美国就业恢复并非一帆风顺。我们认为这与当前美国就业市场存在三大“痛点”不无关系。

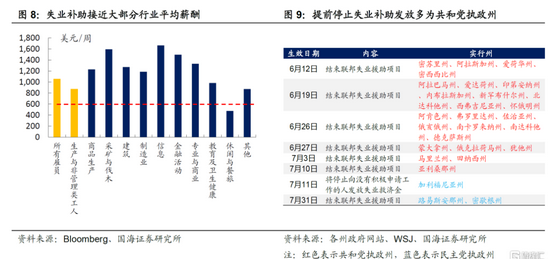

3.1 失业补助或是“罪魁祸首”

目前失业补助加上各州平均救济为770美元/周,已经接近部分行业的平均周薪水平,会对居民工作意愿产生挤压作用。

在今年4-6月份,美国28个州先后宣布将要提前停止失业补助发放,而剩余22个州如果不提前终止补助发放,那么将继续投放补助至9月4日,这为我们提供了十分重要的观测样本。经过整理,我们发现,计划提前停止失业补助发放的州基本上均为共和党执政州。

在已经宣布提前停止失业补助发放的28个州中,有25个州为共和党执政州,并且剩余22个暂未宣布提前停止失业补助发放州均为民主党执政州。

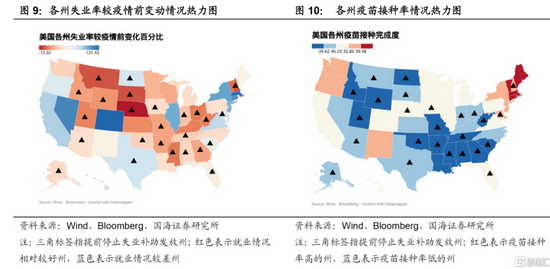

那么失业补助以和就业恢复之间究竟有何关系,是否又会受到疫苗接种的影响?经过深入的比较分析,我们认为目前疫苗接种对美国就业的影响有限,失业补助的发放或许是当下就业恢复缓慢的主要原因。

为了消除各州之间自身在就业结构上的差异,我们比较就业情况时采用6月份各州失业率较2020年2月份(疫情爆发前)失业率变动百分比。进一步分析,我们发现:

(1)疫苗接种率高的州,就业恢复并不一定好。我们发现,提前停止失业补助发放的州疫苗接种情况普遍较低。然而,目前就业环境较好的州也往往集中在这些疫苗接种率低的州中。

(2)提前取消就业补助发放的州,就业恢复普遍较好。目前美国就业环境恢复较好的州反而集中在那些已经提前停止失业补助发放的州,这也符合就业补助挤压居民工作意愿的逻辑。

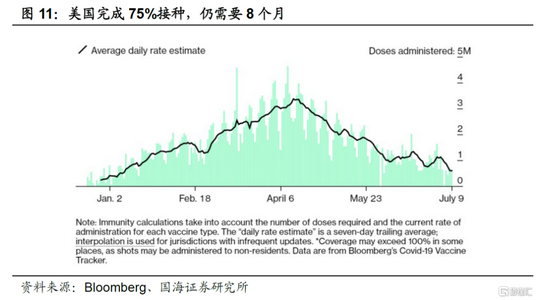

因此,我们认为,尽管疫情没有完全得到控制,当下美国就业市场的关键“痛点”并不在疫苗接种上,而是在就业补助的发放上。按照先前联储副主席布拉德所提示的75%疫苗接种率对美联储缩减购债开展时间的指导意义有所下降,尤其是目前疫苗接种速率大幅减缓,完成75%疫苗接种更是遥遥无期。

展望未来,9月4日是联邦失业补贴的最后发放日,届时就业补助的停止将倒逼更多美国居民外出就业,进而改善整体就业环境,也将会对美联储考虑缩减购债产生相应影响。

3.2 学校远程授课挤压就业市场

除了失业补助这一因素外,目前美国从小学到高中的远程授课也是造成就业表现恢复缓慢的主要原因之一。背后的逻辑主要体现在两方面:

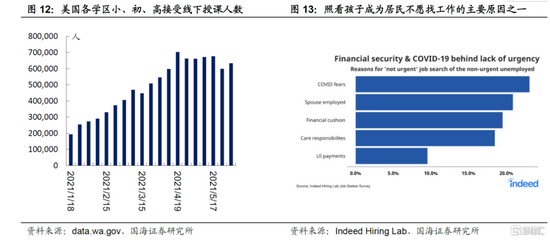

(1)远程授课使得教育机构相关岗位居民被迫下岗。正如上文所提及,当下美国就业市场服务业缺口仍较大,而其中教育保健业缺口最为显著。这与当前美国各州从小学至高中正在经历的大规模停课不无关系。值得一提的是,远程授课不仅使教师的失业率上升,与此同时学校的聘用的厨师、安保以及保洁等工作岗位也是受冲击较大的岗位。

虽然目前各学区小、初、高正在逐渐重新放开,但是由于目前正处于暑假,部分学校可能希望在假期结束后再统一开放,因此造成了5月份(假期前最后一个月)学校开放进度趋缓,目前仅有53%学校开放线下授课。展望未来,9月份美国各州学校将重新开放,届时将对这教育业就业环境产生带动作用。

(2)学校的暂时关闭正阻碍许多家庭主妇重返工作岗位。根据Indeed Hiring Lab在6月份的一份调查问卷显示。目前人们并不急着找工作的五大原因分别为:担心感染、配偶有工作、存有一定积蓄、需要照看孩子以及失业补助发放。其中,照看孩子与当下学校采取“线上函授”的模式有关。因此,接下来一旦学校重新开放,也将会拉动目前需要照看孩子的这部分居民外出工作。

3.3 房价阻碍劳动力人口流通

劳动力无法完全自由流通也使得当下美国失业率高居不下,摩擦性失业持续存在。根据ZipCruiter的统计,目前部分地区高企的房价也使得劳动力难以迅速弥补就业空缺。

大城市周边的“卫星城”在本轮地产周期中涨价幅度最为明显。因此,即使城市中出现了大量工作岗位,短期内高昂的租房价格也会使得外出就业的性价比骤减,从而使得就业市场存在结构性失衡。展望未来,房价因素或许会随着企业招工薪酬水平的提升而边际减弱,使得劳动力更愿意去其他地区“补缺”。

4、失业率反弹未必是“坏消息”

在厘清了阻碍目前美国就业市场恢复的因素后,如何解答6月份新增非农超预期,而失业率也同时上行的悖论呢?

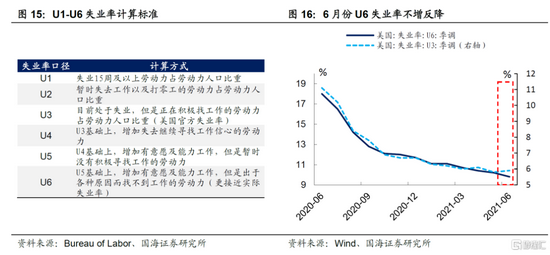

首先我们需要弄明白的是美国失业率的统计口径,美国失业率一共有U1至U6,6大口径。而官方所披露的失业率一般指U3失业率。U3失业率是指目前处于失业,但是正在积极找工作的人口占总劳动力人口的比重。

而U6失业率,则将失去继续寻找工作信心人口、暂时没有积极寻找工作人口以及有意愿寻找工作但暂时出于种种原因无法立即找到工作的人口都纳入考量。

疫情以来,非常规的就业市场,叠加大规模刺激挤压居民积极寻找工作意愿等因素的存在下,U6口径失业率能更好表征美国就业市场环境。从6月份的U6失业率数据上来看, 6月份录得9.80%,较上月下降0.40个百分点,数据不增反降表明从“真实”失业率角度来看美国就业环境仍在改善。

与此同时,U3失业率反映的是暂时失业但在积极找工作的人口占总劳动人口的比重,结合6月份新增非农的超预期表现,以及半数州在6月份开始停止发放失业补助,我们认为6月份的失业率反弹其实是由于失业补助的暂停发放正在倒逼人们开始重新寻找就业机会,积极寻找工作人口在失业率分子端上“加码”,导致了失业率有所上升。

展望未来,9月份,随着失业补助的全面停止以及学校的重新开放,将对美国就业市场产生更强的推动作用。

5、就业市场失衡对通胀有所支撑

目前,就业市场的结构性失衡已经造成了企业出现招工难现象,正如前文所述,美国私人部门周薪正显著上行。

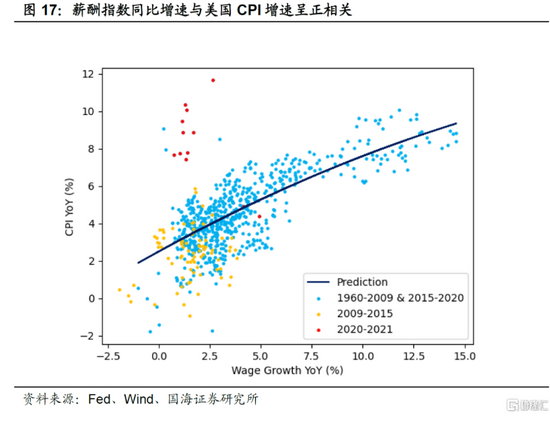

从历史上来看,美国就业薪酬与通胀存在较强正相关性。次贷危机后,薪酬与通胀关系相对减弱,主要因为高收入人群收入增长更多,而高收入人群消费倾向本身缺乏弹性,因此在次贷危机后能看到的是通胀并没有和薪酬呈现出明显的正相关性。然而,本轮就业薪酬的增长大多集中在以服务业为代表的中低收入岗位上,因此,如果本轮就业市场的结构性失衡的持续存在,将对通胀产生一定的支撑,使得未来实际通胀很难在短时间内快速下行。