世界只是得了一场重感冒:全球资产没有入冬

时间:2021-07-21 09:10 | 栏目:美股 | 点击:867次

摘要

1、当前全球的资金不仅在赌衰退,而且出于避险的考虑在赌危机:

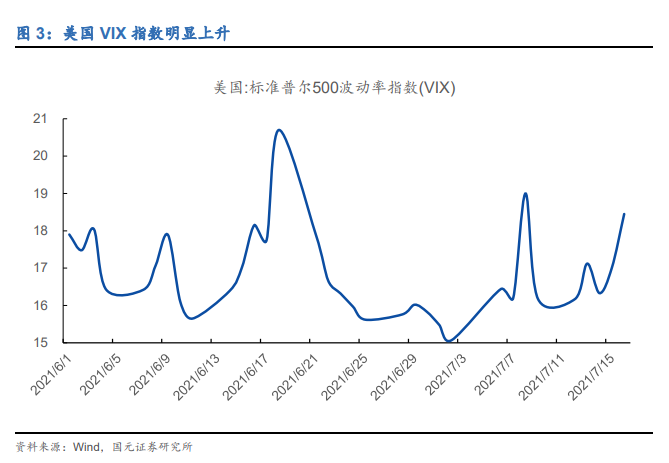

1)美国VIX指数出现了明显上升;

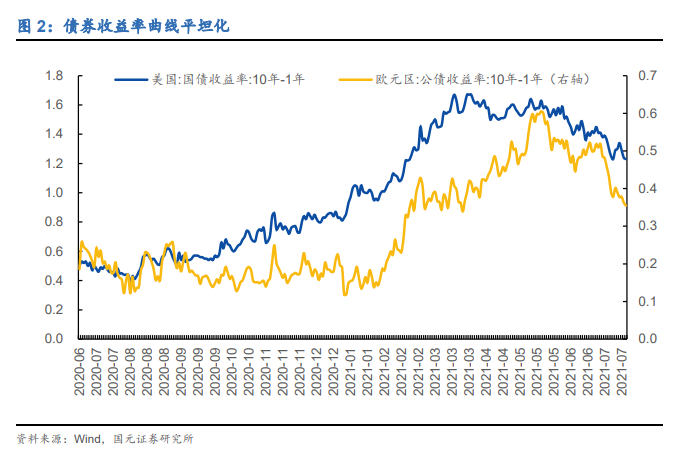

2)全球的债券收益率曲线自5月后明显平坦化;

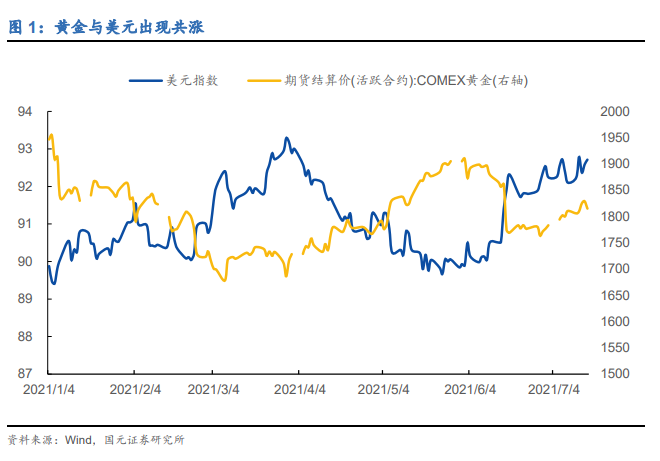

3)在6月后,美元与黄金出现了齐涨。

2、这个情绪是市场内生的,其原因应是Delta病毒(市场所受冲击的程度与疫情的严重程度存在关联):

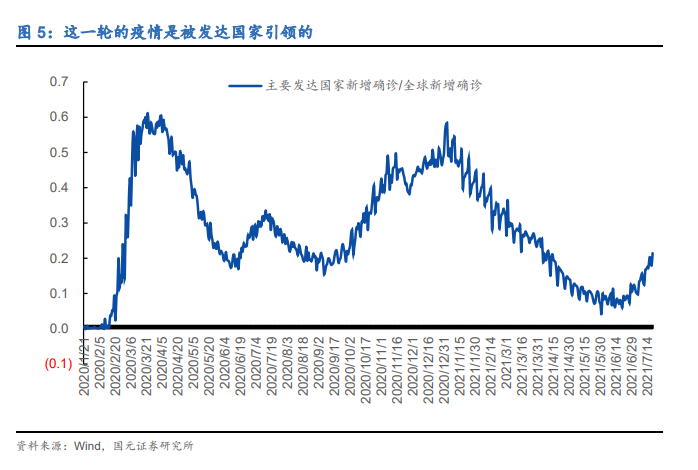

1)全球的病毒已经改头换面,变异为一种全新的Delta病毒,且病毒传播的主力又从新兴市场国家回流至发达国家;

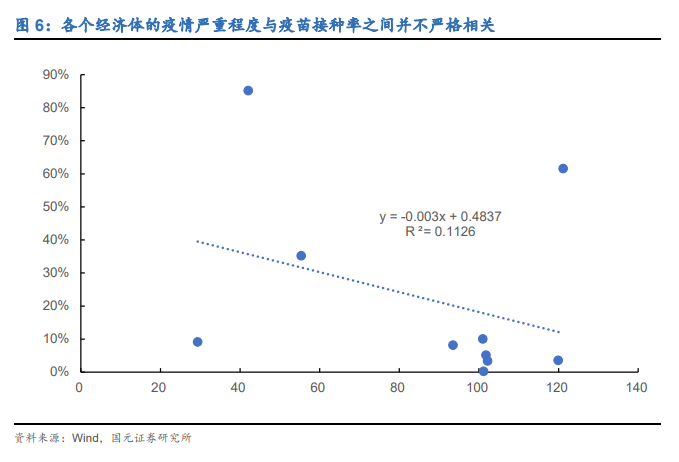

2)仅仅从数据上,疫苗与疫情之间的相关性开始变弱,这代表着疫苗的有效性存在着更大的不确定性;

3)个别经济体在多轮冲击后,已经开始躺平,世界正在逐步放松防疫政策,以给经济增长更大的空间。

3、Delta也许只是世界的一场重感冒:

1)我们不能确定Delta的传播性如何,但相对确定的是:当前Delta病毒的肆虐并未抬高致死率(可能与Delta本身的尾部风险偏低有关,也可能与体弱人员受到更多重点保护有关);

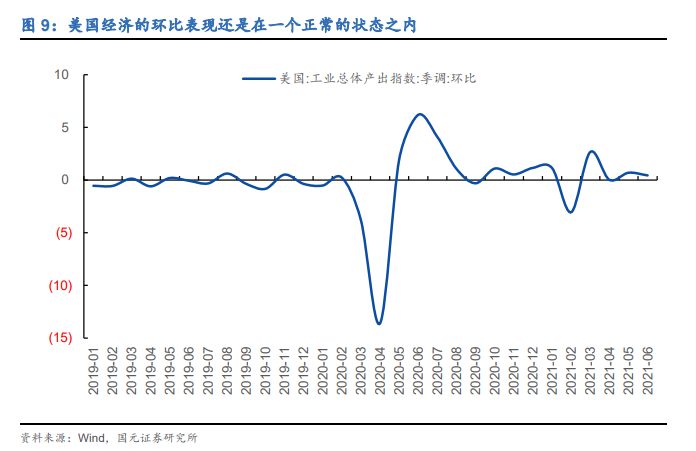

2)以美国为例,其工业生产至少是正常状态,Delta对经济的负面影响不一定会显著。

4、除了疫情之外,在此时无脑避险是一个安全策略,这个特殊的时间窗口导致避险情绪被放大:

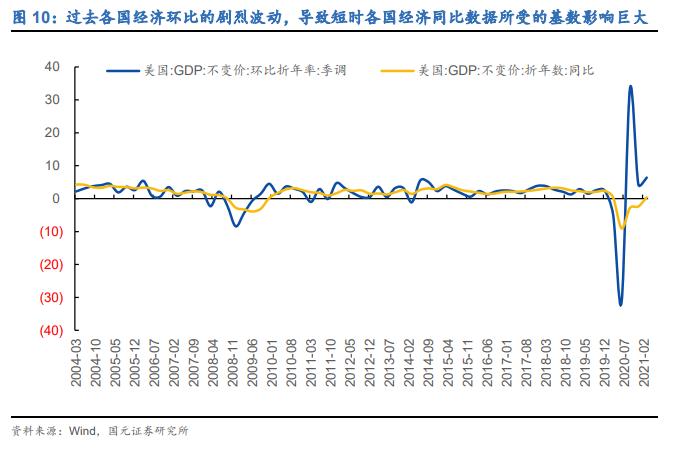

1)当前无论经济走势如何,但受基数影响,经济同比大概率是向下的,这导致经济繁荣这个事情难以证实,至少难以形成一致预期;

2)只要通胀不会大幅度超预期,这个窗口的避险策略应是存在一些安全边际的,在此中,有部分资金应该以疫情为由去借题发挥。

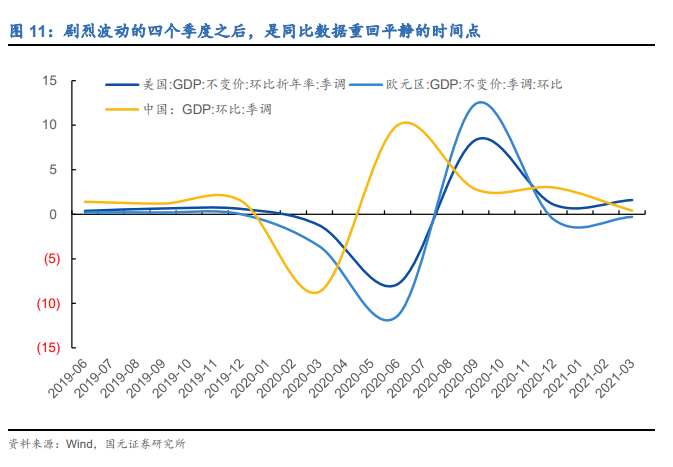

5、这个数据盲区的窗口期其实所剩无几。从各国经济环比增长回到正常水位的那时推算,在今年4季度之后,各国的经济同比数据就能变得正常起来。

6、在此前,资金的risk-off可能还会维续一段时间,我们的配置可以选择跟风risk-off,但不可介入过深:

1)我们应知晓的是:如果中国防卫措施得当,那疫情对情绪的加速作用不会对中国资产发挥太大的作用,如国债收益率仍会易上难下,权益市场所受的冲击也会非常有限;

2)超级周期反转的信号仍然没有出现,在名义增长率上升的过程中,这种risk-off只是一个暂时性的情绪颠簸而已,并不是周期趋势的反转。

当前全球的资金不但在赌衰退,而且出于避险的考虑在赌危机。

1)黄金与美元出现共涨,只有避险情绪才能构造如此组合。按理来说,黄金价格是锚定美元的,因此往往受美元的影响更大一些,此外,美元指数往往意味着全球的避险情绪,当美元指数上涨时,说明全球的避险情绪有所升温,这时黄金的上涨并非说明资金在交易通胀,而是在黄金的定价中,少见的避险价值被激发了出来。

2)此外,这一轮全球债券收益率的下行是伴随着曲线平坦化的,这说明市场在自发地博弈经济衰退的预期。在货币宽松及银行配置资金缺位的情况下,市场在自行拉长久期,这意味着市场先于政策嗅到了经济衰退的味道。除了债券市场之外,这一轮的衰退交易也有其他市场的附证,比如美国VIX指数出现了明显上升。

这个情绪是市场内生的,在政策有所动作之前,市场已经嗅到了一些危机的味道,其原因应是Delta病毒。

1)当前的疫情似乎改头换面,化身Delta病毒重新席卷而来。疫情的传播本是符合一定的雁行规律的,即在过去的一年多的时间内,病毒分别经历了“中国引领”、“发达国家引领”及“新兴市场国家引领”三个阶段,而在病毒的充分变异之下,在这一轮的疫情加速阶段,疫情又回到了“发达国家引领”的阶段,这似乎是一个新的轮回的开始。

2)仅仅从数据上,疫苗与疫情之间的相关性开始变弱,这代表着疫苗可能对delta存在部分失效的情况。如果我们用某个经济体的新增疫情人数(MA10)/历史最高新增疫情人数去描述该经济体的疫情严重程度的话,可以看到,各个经济体的疫情严重程度与该经济体的疫苗接种率之间并不严格相关,而此前,这两个数据的相关性一直尚佳。从这一变化看,也许疫苗对delta病毒的有效性至少是存在不确定性的。

3)再者,面对着一波又一波的疫情,个别经济体已经躺平。譬如:英国进行了“大爆炸”式的放松政策,不但全面解封,而且取消了社交限制;此外,东京奥运会也已经发现了若干阳性案例,且导致东京都发生了第五轮疫情。这些迹象都代表着,当前世界正在逐步放松防疫政策,以给经济增长更大的空间。

尽管在面临Delta病毒时,我们要重估病疫给我们带来的不确定性,但相对确定的是:Delta的尾部风险可能并不大,当前的疫情或许只是世界的一场重感冒。

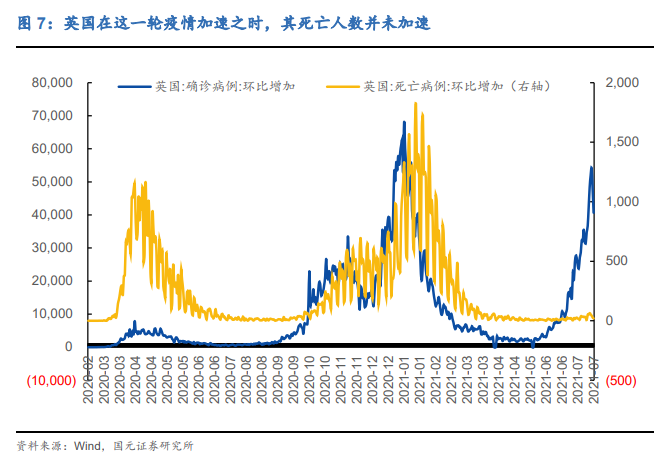

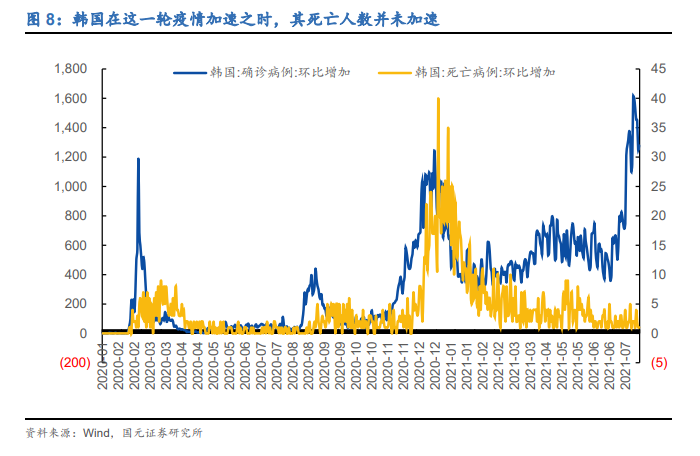

1)当前Delta病毒的肆虐并未抬高致死率。就刚才我们的回归曲线来说,上偏严重的有两个国家(英国及韩国),我们暂且可以认为,Delta病毒导致疫苗对这两个经济体的疫情并无太明显的影响,但我们同时看到的是:这两个经济体在疫情明显加速之时,其死亡人数并未加速,这可能源于Delta本身更低的致死率和与人体更高的适配性,也可能源于体弱人员受到更多重点保护。

2)事后来看,Delta病毒及全球的第三轮病疫的启动似乎对经济造成的影响不大。至少截止6月,美国经济的环比表现还是在一个正常的状态之内,当前美国的工业产出指数环比仅仅表现出自然收敛的趋势,但其环比增长的速度还是明显快于疫情之前,因此,即使病疫对经济存在影响,这个影响至少现在并没有体现出来。

除了疫情之外,在当前这一周期阶段,无脑避险也是一个看起来安全的策略,这导致有部分单纯寻求安全的避险资金以疫情为由去借题发挥。

1)在目前这个阶段,经济繁荣是难以证实的。基数是左右当前经济走势的关键变量,在该影响之下,经济同比注定是向下的。在这个状态下,即使经济尚在繁荣阶段,隐藏在数据中的繁荣细节也非常难被发现,因此,在该阶段之下,经济繁荣是极难被证实的,至少难以形成一致预期。在此间,只要通胀不会大幅度超预期,这个窗口的避险策略应是存在一些安全边际的。

2)这个数据盲区的窗口期其实所剩无几。中国的经济同比应已恢复了观测价值,而海外发达国家的同比口径观测价值会在四季度恢复。从各国经济环比增长回到正常水位的那时推算,今年三季度起,中国经济的同比口径就应可恢复其正常观测价值,而海外各国则需等到四季度。这样的话,因数据盲区而导致的借势risk-off的资金仅余不足一个季度的窗口期。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文作者国元证券杨为敩,来源:致我们深爱的债券市场 (ID:furoyear),原标题《国元•资产配置 | 世界只是得了一场重感冒:全球资产没有入冬》