美国6月通胀拐点已现

时间:2021-07-25 20:43 | 栏目:美股 | 点击:1137次

原标题:美国6月通胀拐点已现

在基数效应减弱、二手车和大宗商品价格趋跌、美联储可能提前缩表的压力下,美国CPI大概率会回归到4%左右,不会进入大通胀时代。

当地时间7月13日,美国劳工部公布了6月CPI数据,一飞冲天的物价引发股市债市大幅波动。多年不见的高通胀让人以为是新兴市场的物价表现。一时间国内外各界关于大通胀时代已经到来的声音大增。

美国通胀不断挑战人们的神经

6月美国CPI继续“爆表”,而且远远超过预期。CPI同比增速5.4%,相比5月的5%和市场预期的4.8%都有了大幅提升。6月CPI同比增速为美国2008年8月以来最高水平。核心CPI同比上涨4.8%,创下1991年11月以来的最高纪录。

与此同时,反映新涨价趋势的CPI环比也加速上涨,6月CPI环比增速0.9%,较上月0.6%和市场预期0.5%有大幅跃升。核心CPI环比增速0.9%,也是远远高于上月0.7%和市场预期的0.4%。此外,美国经济研究6月25日公布的PCE价格指数(个人消费支出平减指数)是美联储最关注的通胀指标。该指标5月同比增长3.9%,高于联邦公开市场委员会FOMC公布的2021年3.4%的同比增长预期。美联储官员也承认通胀有所加速,内部分歧加大。

那么,如何看待二季度屡创新高的美国通胀数据?上世纪70年代的美国大通胀是否会再次发生,以至于美联储必须提前缩表和加息呢?

美国通胀仍主要受暂时性因素驱动

我们认为,在连续三个月超预期的数据背后,主要是去年疫情的低基数导致的。当前的通胀不是全面性的,新涨价明显的只是局限在少数几类项目。

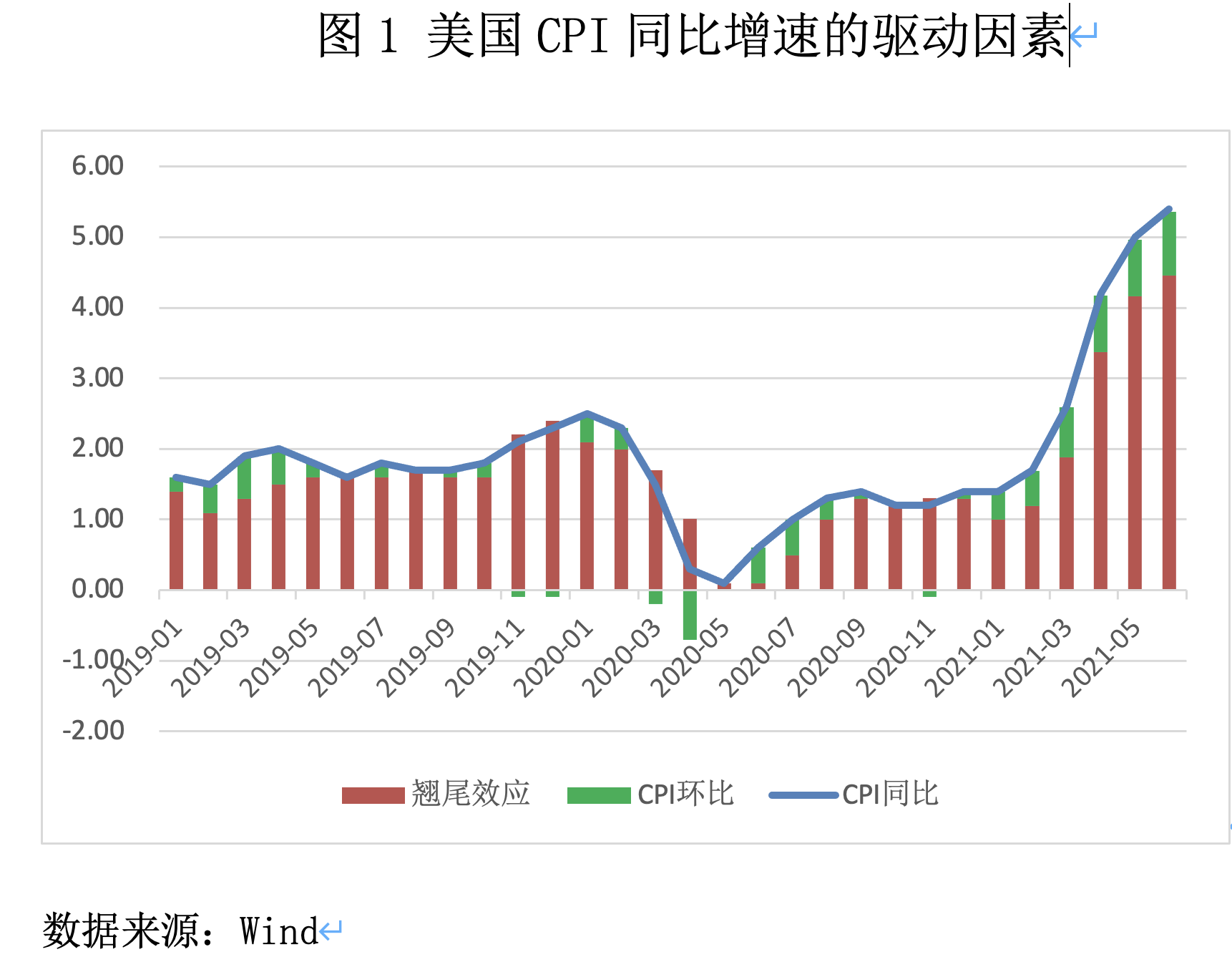

第一,6月CPI同比增速的暴涨主要是去年低基数造成的翘尾效应。6月CPI同比增速高,主要是去年同期疫情严重时的低基数造成的翘尾效应(即基数效应)。2020年6月是美国疫情仅次于当年5月的第二严重的月份,禁足令使当时物价同比涨幅只有0.6%。疫情复苏后,需求回升快于供给瓶颈的解封,物价逐月上涨。因此,2021年6月,低基数的翘尾效应引起的CPI同比增速为4.5%,当月新增涨价因素0.9%。

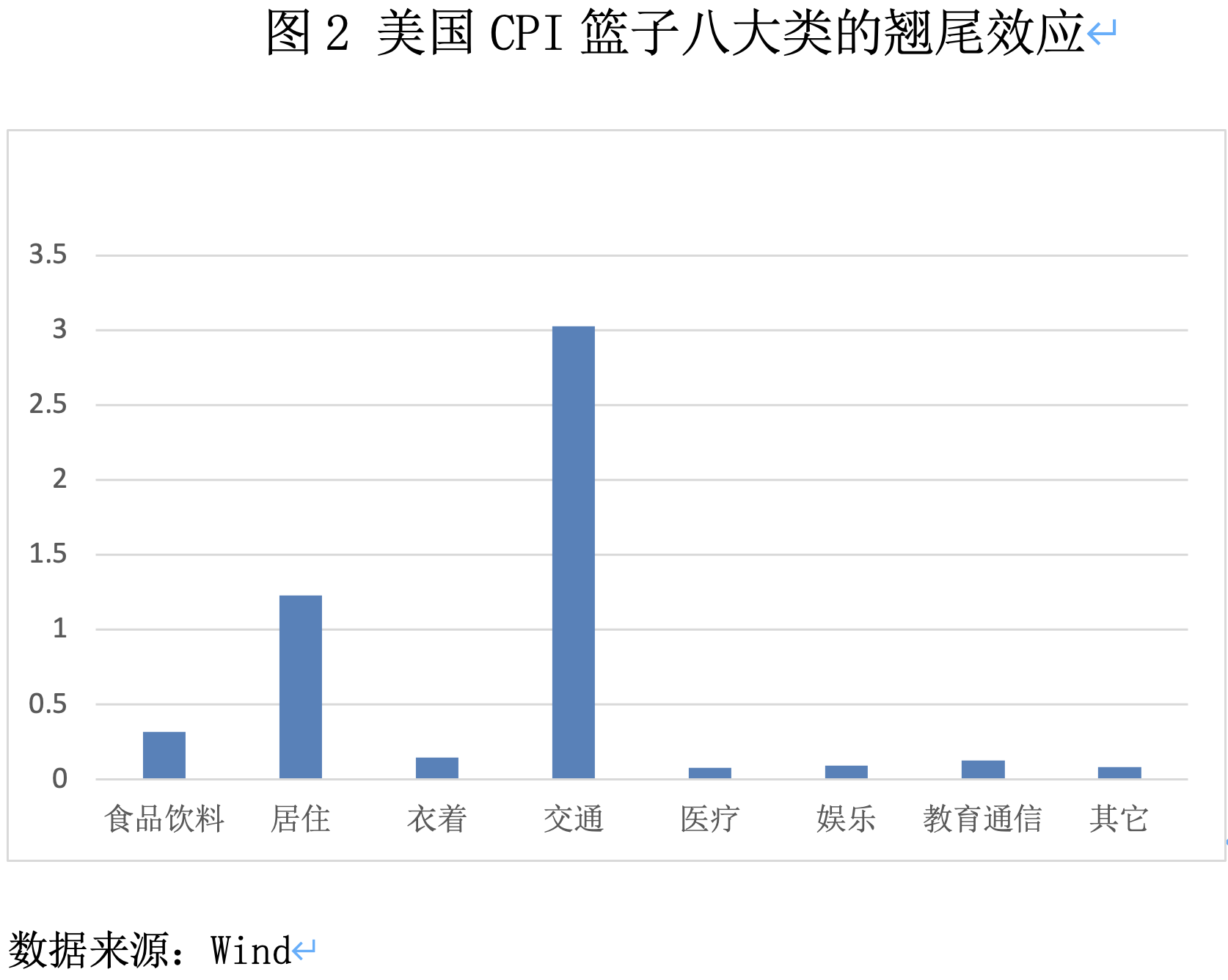

第二,翘尾效应主要局限在少数类别。翘尾效应主要来自于CPI八大类项目中的交通运输和住宅。其中,交通运输主要包括用于汽车、汽油、公共汽车和地铁等的支出,翘尾效应拉动交通运输类CPI上涨17.42%(较5月上升5个百分点),对交通类CPI涨幅贡献率达到81%,拉动整体CPI上涨2.64%,而新涨价因素仅有3.2%(贡献率只有19%)。

从居住类项目来看,翘尾效应推动居住类CPI上涨2.51%,贡献率超过80.9%,拉动整体CPI上涨1.06%,而新涨价因素仅有0.7%(贡献率只有19%)。

从食品饮料来看,翘尾效应推动食品饮料类CPI上涨1.63%,贡献率超过68%,拉动整体CPI上涨0.24%,而新涨价仅有0.7%(贡献率只有32%)。

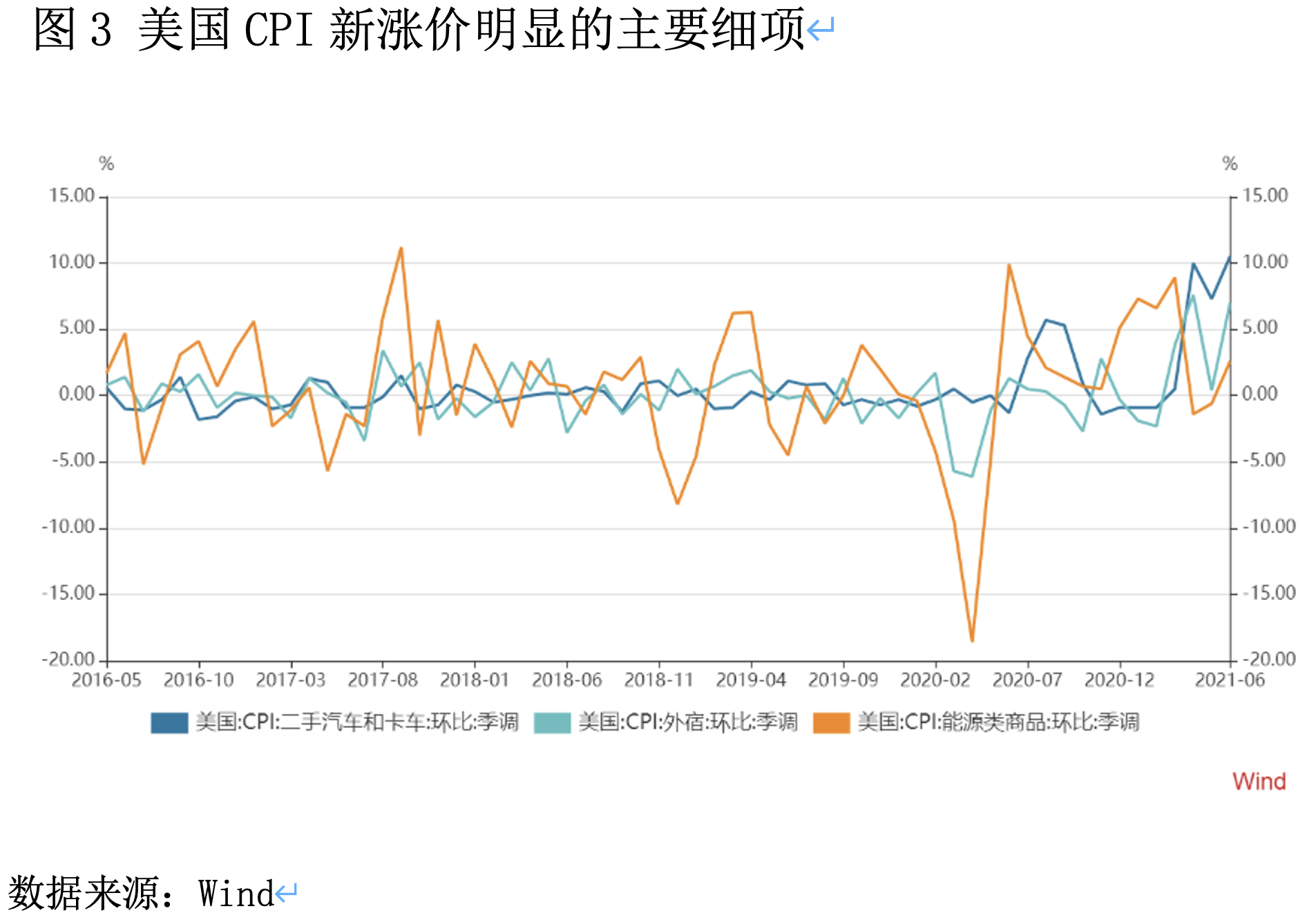

第三,6月新涨价显著的子项只是极少数。从新涨价细项看,6月环比增速领涨的项目主要是二手车、外宿和能源价格。机动车价格环比上涨5.6%(前值4%),其中,新车环比2%,二手车环比10.5%(前值7.3%)。二季度,疫情好转,通勤和旅游需求复苏,推动交通工具需求飙升,加上芯片荒,导致二手车价格二季度环比暴涨30.4%,甚至出现了车买了一年卖出还赚了的异常情况。位居其后的外宿费用环比上涨7%,能源商品环比上涨2.8%。此外,食品环比上涨0.8%。

第四,美国通胀仍然是结构性的而非全面性的。和前两个月类似,从6月CPI构成看,同比涨幅超过2.5%的有三个大类,分别是交通(21.5%)、服装(4.96%)和住宅(3.1%),其余5个大类没有明显加速上涨迹象。医疗价格6月份环比下降0.1%,交通通信和其他商品服务环比涨幅都仅有0.1%。

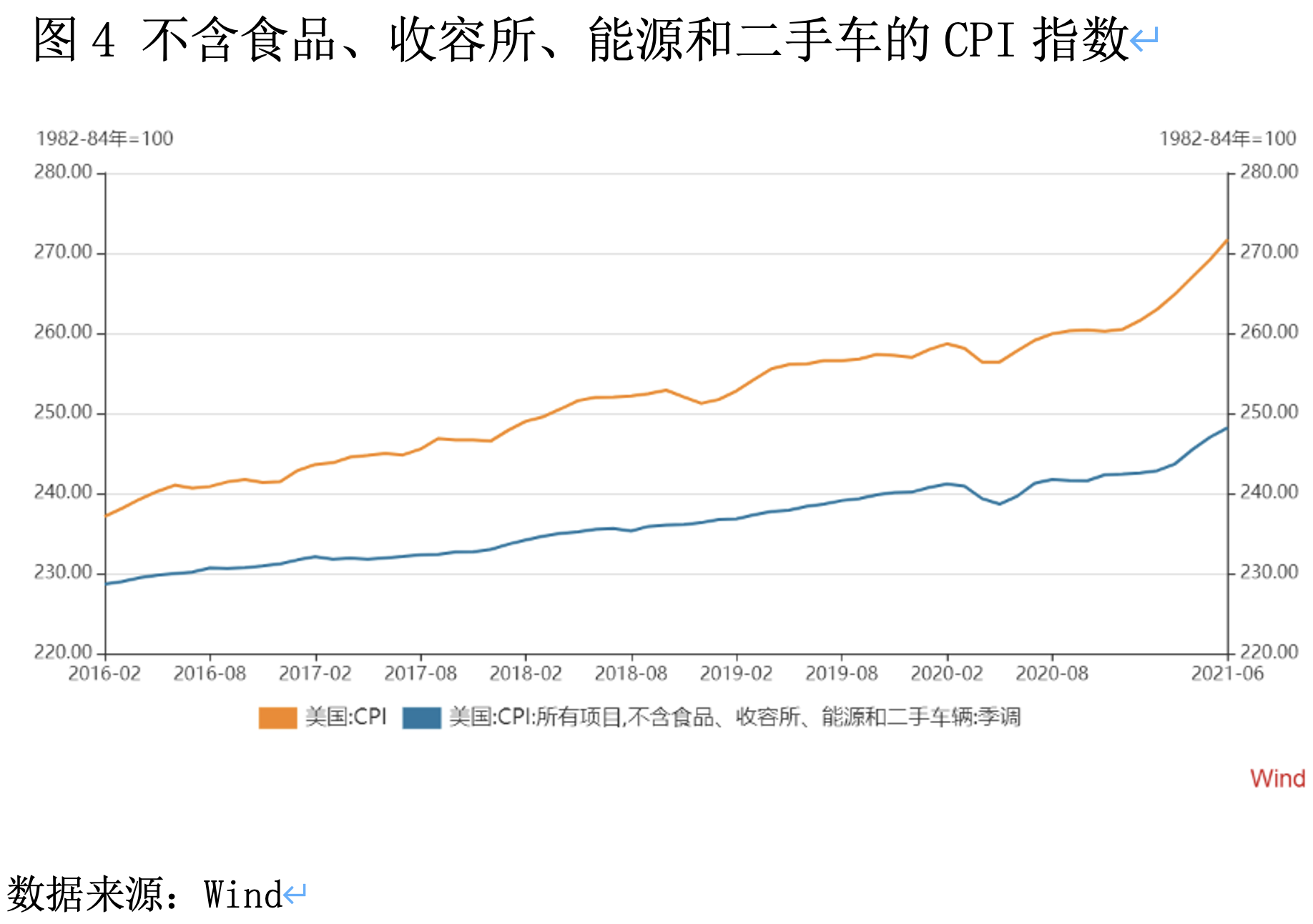

进一步分析细项,能源、交通商品、外宿、出行服务贡献了绝大多数CPI涨幅。美国劳工部统计,4~6月不含食品、收容所、能源和二手车的CPI同比涨幅分别为2.57%、3.51%和3.57%,涨幅和加速度都远远不如CPI。

第五,物价上涨仍然是暂时的。上述四个涨价细项的三个,即能源商品、交通商品、外宿都是调价频率较快、波动性较大的项目。亚特兰大美联储编制了黏性CPI指标(调价频率慢的CPI篮子细项,周期大约4.3年,权重约占70%)和弹性CPI指标(高频调价的CPI篮子细项,权重约占30%)。6月CPI主要由弹性CPI驱动,同比增幅高达13.7%,环比增幅也有2.67%。而黏性CPI细项环比增长仅为0.28%,低于5月的0.37%,连续第二个月下降。劳工部公布的不含食品、收容所、能源和二手车的CPI环比增速4月已经出现拐点,并连续两个月放缓,从7月高点0.7%一路下滑到6月的0.5%。

美国6月通胀拐点已现

目前看来,美国通胀既受到经济复苏和充裕流动性的支持,也受到原材料和劳动力供给受限的扰动,今后美国通胀维持在高位一段时间,但是随着基数效应弱化、供给冲击放缓、大宗商品下跌,下半年涨幅将会逐步放缓。主要理由包括:

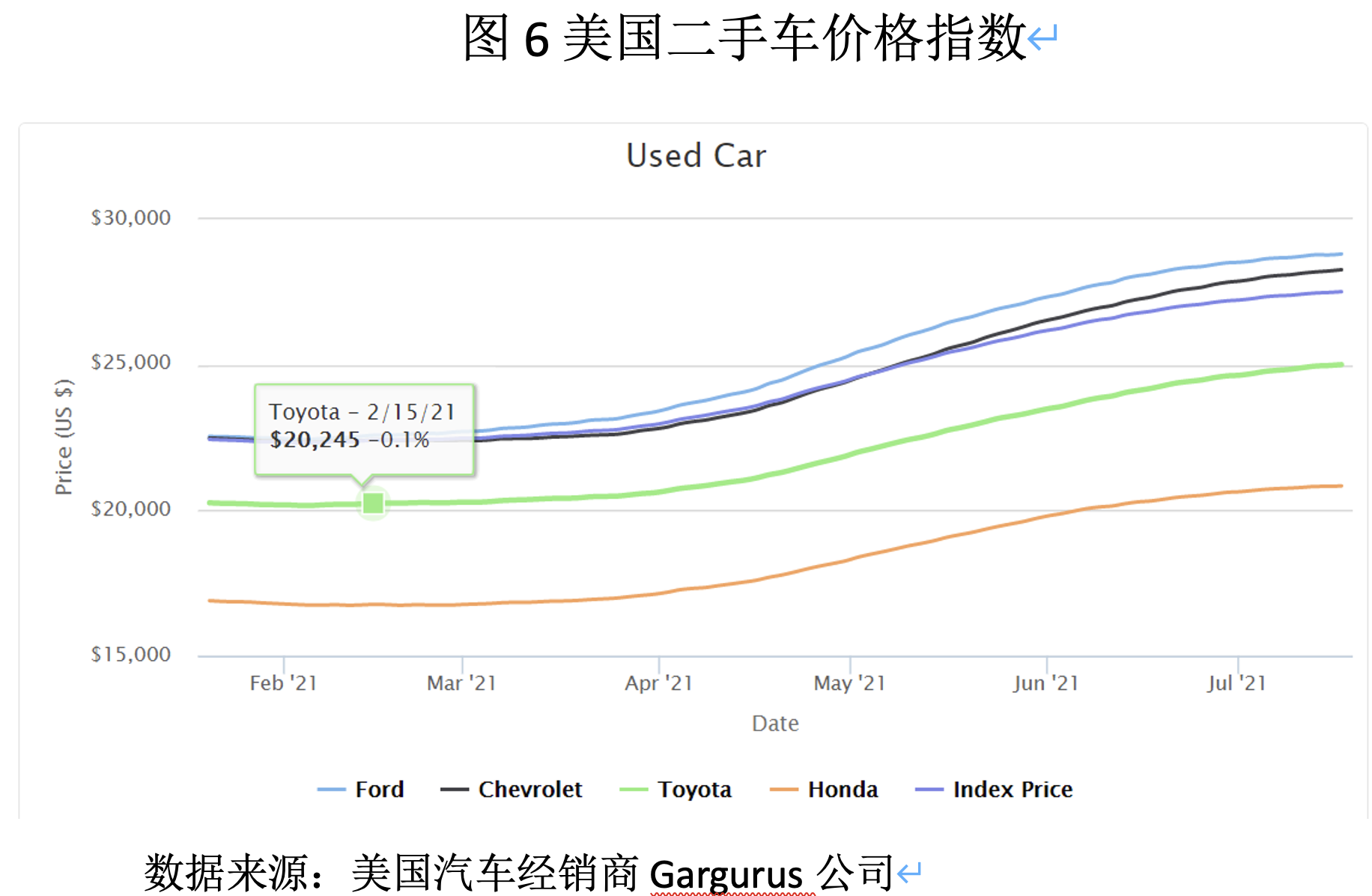

一是近期二手车市场已经出现疲态。根据美国最大的在线汽车经销商Cargurus统计,7月以来二手车销量下滑,价格涨势趋缓。7月17日二手车价格指数同比上涨32.5%,较一个月前上涨2.44%,较6月末仅仅上涨1.15%。因此,二手车市场价格狂潮已经结束,7月价格环比估计在2%,远远低于过去三个月月均5%的涨幅。从美国进口汽车价格环比增速看,近两个月都是0,显示汽车行业没有进一步涨价的预期。

二是能源价格上涨势头受到OPEC+增产协议的遏制。油价是刺激美国通胀的重要推手,能源相关的商品和服务在CPI权重中占6.7%。6月西得克萨斯油价同比上涨了44%。

OPEC+于北京时间7月18日晚达成增产协议:(1)从2021年8月起增产40万桶/天;(2)若需求恢复缓慢,原先减产将持续至2022年底;(3)从2022年5月起上调沙特、俄罗斯、阿联酋、伊拉克和科威特等国的减产基准合计163万桶/天;(4)OPEC+将在2021年12月评估市场情况,以进一步决定后续产量。

会后,油价应声下跌,西得克萨斯原油跌破70美元/桶(下同),跌幅2.3%,从7月6日的高点76.1算起,油价跌去了8%,已经低于6月末收盘价70.9。此次OPEC+决议在8月证明其影响力和稳定性好于预期,有利于油价平稳。目前70左右的油价已经回到2018年10月的水平,属于2014年沙特打压油价以来的阶段性高位,油价再往上涨,前有美国页岩油坐收渔利,后有新能源车快速蚕食燃油车市场份额,所以不是石油输出国所愿。而且,由于疫情和巨大的过剩产能,OPEC+通过限产推高油价必将带来各国政府的压力,未来大概率不至于发生油价飙升和石油冲击,也就不存在上世纪70年代大通胀的基础。其他大宗商品涨价将随着供应链的修复以及美联储收紧流动性的争论而受到抑制。

三是美国的供需错位现象将会逐步缓解。一方面,就业紧张会随着补贴取消缓解。6月新增非农就业85万人,但失业率上升至5.9%,反映了美国人开始重返就业市场,但慷慨的财政补贴对就业有挤出作用,降低了劳动参与率。随着纾困法案的到期和美国各州取消疫情补助,劳动力将加快回到工作岗位上。另一方面,目前美国疫苗接种率67%,非常接近70%的群体免疫门槛,疫苗接种率的提升消除了美国人出门工作的担忧,尤其是在英国等国面对德尔塔变异毒株仍然宣布放开抗疫措施的情况下。再者,虽然PCE同比加速上升,但PCE价格指数环比增长值却接近于零。美国居民的储蓄率也从疫情后的60年最高峰迅速往下走,消费者信心逐渐下降。此外,美联储内部关于货币政策转向的争论以及全球流动性拐点也都会影响消费信心。

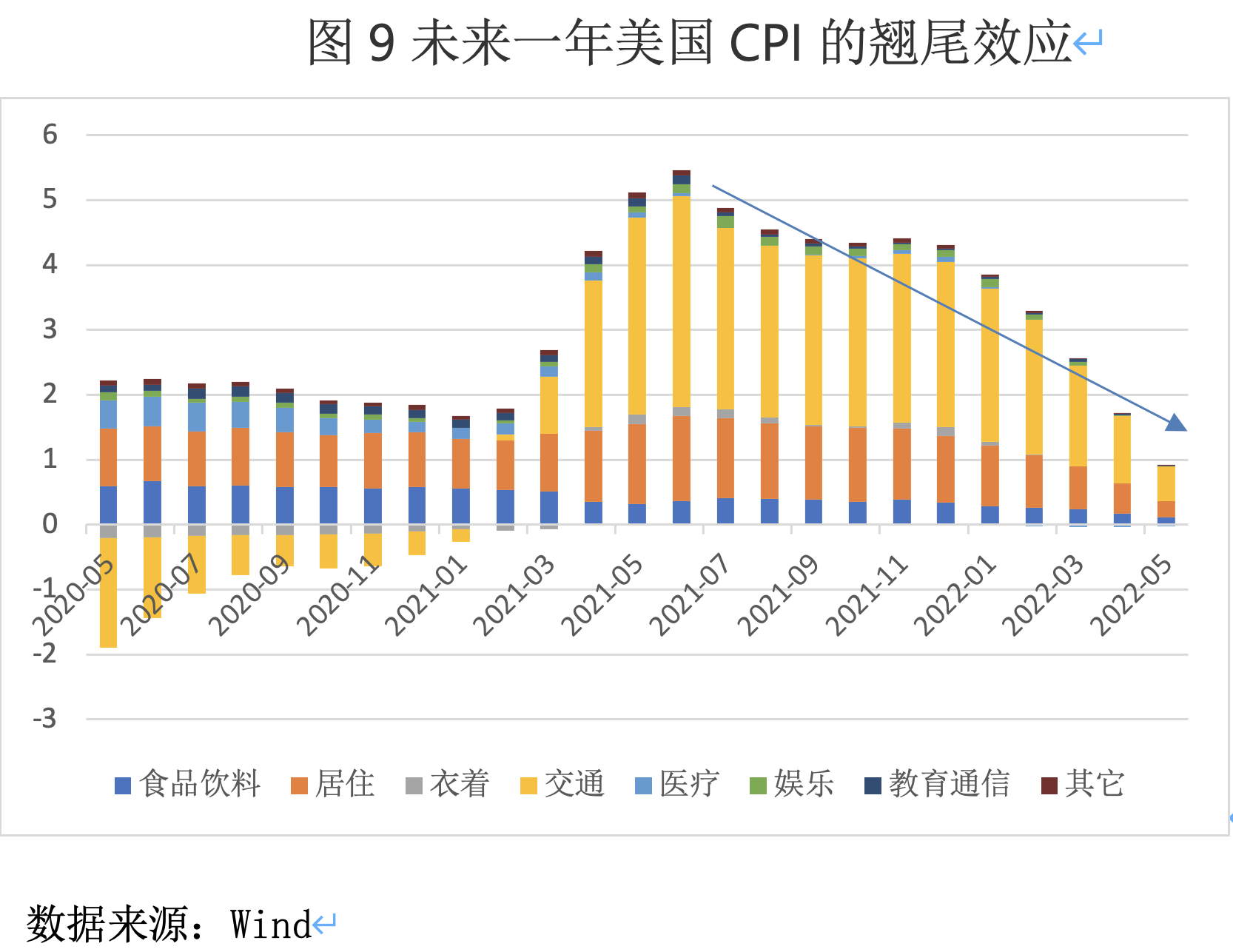

四是翘尾效应终将拉低物价涨幅。正如中国猪肉价格的负翘尾效应凭借一己之力大幅拉低中国CPI一样,美国物价翘尾效应也将逐步压低CPI。下半年正向翘尾效应逐步消失,明年转为负翘尾效应。下半年翘尾效应(假设CPI维持在6月水平)将从7月的4.9%一路下滑至12月的4.3%,到2022年4月迅速下降到1.7%。

当然,也有一些因素支持物价上涨。一是全球去碳化将会提高能源成本。二是各国加强监管和反垄断。三是各国跟进美货币政策新框架。四是地缘政治可能加剧。这些都可能抬升通胀压力,但这些都是较长期之后缓慢发生作用的因素。

综上,虽然6月美国通胀创下新高,但CPI不断上涨的背后仍然是暂时性因素驱动,下半年,美国通胀还会在高位维持一段时间。但不出重大风险事件的话,6月5.4%已经是本轮通胀的高点。在基数效应减弱、二手车和大宗商品价格趋跌、美联储可能提前缩表的压力下,美国CPI大概率会回归到4%左右,不会进入大通胀时代。

(温建东系剑桥大学管理学会研究员、经济学博士,李永宁系天津工业大学经济学院副教授、金融学博士后)