水泥建材行情望延续

时间:2020-07-21 21:03 | 栏目:头条 | 点击:1185次

水泥建材近3日大涨8.20% 北方进入需要求旺季 强势行情有望延续

来源:证券日报股市最钱线

原创 赵子强

周二,大盘表现徘徊不前,高开后失去方向,全天都在震荡整理中,反弹以来表现抢眼的东方财富水泥建材指数同样出现整理。不过,分析人士认为,水泥建材板块受到政策和各种客观因素加持,经营与业绩有回暖预期。

接受《证券日报》记者采访的私募排排网未来星基金经理胡泊认为,水泥建材板块近期表现强势,一方面是近期市场表现出牛市特征,在行业板块轮动的带动下,低估值的行业都存在补涨的需求;另一方面是近期华东地区水灾比较严重,预计水利建设投资力度会显著加大,改善了水泥建材的需求;最后基建和新基建是新经济的启动点,因此具有较大的确定性。但我们对于强周期板块未来的投资机会持保守的态度,更多认为是一个补涨的行情。

“近期,华东、华中、华南水泥受水灾影响,区域发货率回落到60%-70%,水泥熟料库容环比上升,部分地区小幅降价,但江西、湖北、长三角雨季预期月底结束,基建工地和农村水泥需求快速修复,加上部分熟料企业轮流停窑,价格有望企稳,顺利连接四季度传统大季。可以布局华东华中水泥龙头。北方地区三季度依然是传统需求旺季,有望延续之前的强势行情。”大岩资本创始合伙人蒋晓飞对《证券日报》记者如是说。

兴业证券最新研报看好下半年旺季量价回升。提示华东拐点将至、西北景气延续两条主线。由复工到赶工,年初预期逐步兑现。今年一季度受疫情影响,水泥产量大幅下降23.9%,在小阳春的助力下,二季度全国水泥累计产量7.01亿吨,同比增长8%;其中,6月份单月产量2.29亿吨,同比提高8.4%,上半年累计水泥产量9.98亿吨,同比下降4.8%。下游需求角度,二季度固投(不含农户)同比微增0.12%(一季度同比大幅下降16.1%),投资明显好转,6月份单月同比继续正增长1.06%。直接影响水泥需求的地产和基建投资回暖明显。

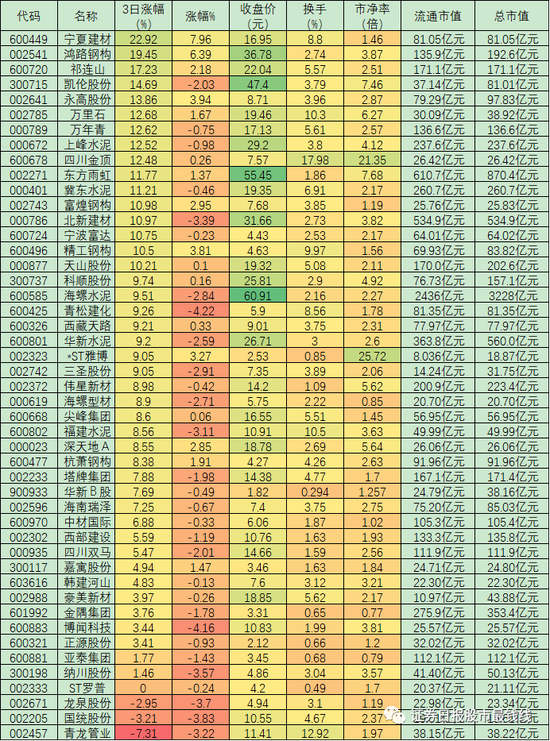

从具体市场表现来看,近3个交易日水泥建材指数表现强势,累计涨幅达8.20%,个股也表现出相应的强势,近3个交易日涨幅超过10%的个股就达到16只,其中,宁夏建材(22.92%)、鸿路钢构(19.45%)、祁连山(17.23%)等个股涨幅超15%。

尽管周二该板块有所回落,但仍有包括宁夏建材(7.96%)、鸿路钢构(6.39%)、永高股份(3.94%)等在内的12只个股涨幅超过1%。

结合近日水泥建材板块的市场表现,申万宏源证券给出相应投资逻辑,认为瞄准低估值和集中度提升。表示全年基建和地产最差的时候已经过去,“白酒利空+雨季将尽”叠加下,建材景气度环比向上的低估值板块有望迎来增量资金的流入,下半年投资机会的选择主要在于三个关键点分别对应水泥、玻璃、其他建材的投资逻辑。

对于水泥建材板块的投资布局,申万宏源证券给出三大子板块的投资建议。

第一,水泥板块。择股上主要关注确定性和弹性两条主线。1.确定性。绑定长三角一体化、粤港澳大湾区战略的海螺水泥长期看区域供需景气度具备可持续条件,盈利稳定性向电力企业靠拢,有望驱动自身和华东南区域水泥股整体估值提升。2.弹性,宏观经济压力下,基建具备发力条件,对基建投资具备高弹性的西北边陲地区标成为今年的α方向,推荐祁连山、金圆股份、宁夏建材,建议关注天山股份、青松建化。

其次,玻璃板块。竣工伊始,把握β行情。申万宏源证券判断,竣工的小高峰(金麒麟分析师)或推迟到下半年出现,作为惟一绑定竣工的周期性板块,玻璃的β趋势确定,板块盈利能力有望打开向上期权,重点推荐对玻璃价格具备高弹性且加速高端化布局的旗滨集团。

第三,其他建材。集中度提升加速,从性价比角度看目前仍处于细分子板块估值水位之下的瓷砖是首选,重点推荐B端战略的引领者帝欧家居、建议关注今年有望实现高增速的战略追随者蒙娜丽莎;此外也建议关注管材板块的永高股份;涂料板块的三棵树、亚士创能;五金板块的坚朗五金。

表:周二水泥建材股市场表现一览

制表:赵子强

股市有风险,入市需谨慎。股市分析文章,属个人观点,仅供参考,股民据此入市操作,风险自担。