8月金股来了:聚焦科技成长 这家公司获500家机构调研

时间:2021-08-02 06:25 | 栏目:头条 | 点击:881次

原标题 8月“金股”来了,聚焦科技成长!这家公司上周获近500家机构调研

来源 Wind资讯

随着8月的到来,券商“金股”和机构调研路线徐徐铺开,机构所青睐的方向更加明晰。

对于后市,券商认为,对后市不必过于担忧,当前基本面并未发生实质性恶化,本次调整属于恐慌情绪扰动,市场有望蓄势迎新生。在配置方向上,多数券商看好“硬科技”成长股,此外,新能源、券商、军工等板块获券商青睐。

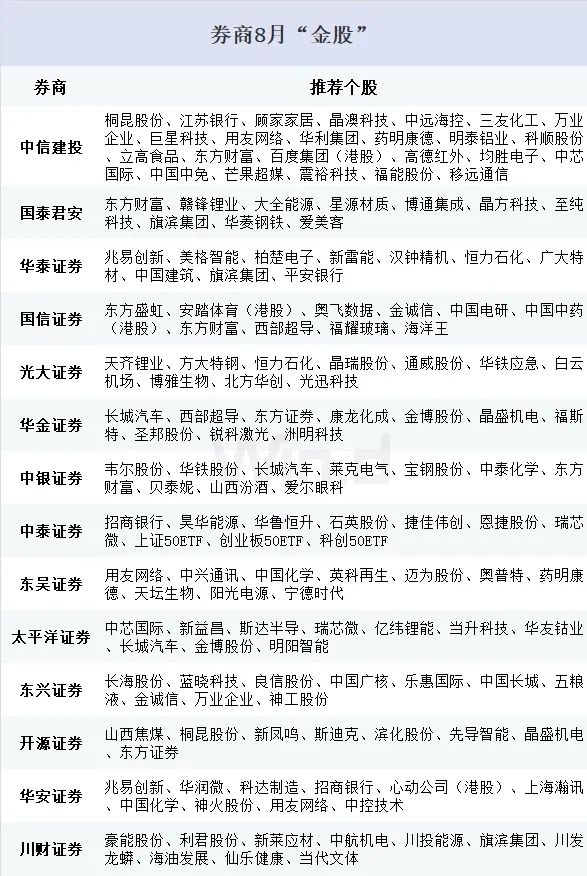

// 券商8月“金股”曝光 //

截至8月1日,有十多家券商公布了8月月度投资组合,涉及非银、电气、医药、化工、建筑等多个领域。

数据显示,在各家券商的“金股”名单中,东方财富共获得4家券商的推荐,该股7月累计跌5.31%,最新收盘价为31.05元。

旗滨集团、用友网络、长城汽车获得3家券商的推荐。其中,长城汽车月内大涨近40%,最新收盘价报60.7元。

从涨跌幅来看,获两家及以上券商推荐的个股中,万业企业涨幅最大,该股7月内大涨41.61%,最新收盘价为25.7元。

//近一周机构调研70多家公司//

从近期机构调研情况来看,成长股被重点关注。业内人士认为,科技股仍是机构未来一段时间持续关注的主线。

在上周,机构调研70多家公司。从调研机构类型来看,证券公司调研相对最广泛,调研50多家公司。海康威视成为调研机构数量最多的股票,合计有489家机构调研了该公司,包括103家基金公司、52家证券公司、69家私募、32家保险公司等。

在上周机构调研的上市公司中,海尔生物、海顺新材、新天药业、欣贺股份、山推股份等个股净利同比增长超过100%且动态市盈率低于20倍。净利增速方面,新天药业、海尔生物等个股中报净利均增超500%。从市盈率角度看,欣贺股份、山推股份等个股折算动态市盈率均低于15倍。

//后市如何走//

国君策略认为,当前基本面并未发生实质性恶化,部分赛道的微观市场交易结构亦未触及阈值,本次调整属于恐慌情绪扰动,而非系统性风险。整体上,随着情绪扰动的消散,叠加上证50企稳+中小市值风格拉升动力充沛,市场有望蓄势迎新生。

中信证券研究研报认为,预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡。

首先,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;国内行业政策更重长远,是规范性而非颠覆性的,政策认知纠偏后,投资者情绪将缓慢修复。

其次,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。

最后,8月“弱基本面+强流动性”的宏观预期组合不变,国内经济的短期扰动不改中期向好趋势,Delta变种毒株压制下,欧美经济恢复、群体免疫、货币宽松退出的时点都将后移,信用风险约束下银行间流动性依然宽松。

太平洋证券认为,短期来看,市场可能进入调整阶段,但整体仍有支撑;中长期来看,资本市场估值分化有望持续,成长“硬科技”板块高估值有望延续。

中银证券称,短期恐慌情绪已阶段性释放,资金出逃的压力随着市场调整将减弱,基本面不发生根本转变的情况下,对后市不必过度担忧。但是,恐慌后的情绪修复需要时间,对市场保持谨慎乐观。

// 迎来哪些交易机会 //

中信证券研究认为,在配置上,建议在成长制造和价值消费间保持均衡。一方面,建议在成长板块里从高位的赛道转向相对低位的赛道,包括军工、5G、通信设备龙头。另一方面,可以逐步提前左侧布局当下估值调整非常充分的部分消费和医药板块,包括汽车、服务机器人、服装、珠宝饰品、啤酒、次高端白酒、医美等。

国君策略认为,极致的分化下,首选科技成长,重点在二三线标的。极致的结构演绎,市场担心强势板块的回调。“盈利决胜负,而非估值比高低”,科技制造的景气周期+自上而下导向催化,仍是首要推荐的方向。股价高位波动放大难免,但绝未到结束时。行业推荐:1)产业周期向上:半导体(博通集成/晶方科技)/新能车/锂电(赣锋锂业/星源材质)/光伏(大全能源)/设备(至纯科技);2)青黄不接下,盈利估值性价比极佳的周期成长品种,优选中期供需稳定的:建材(旗滨集团)/钢铁(华菱钢铁)等;3)向下无空间,拉升处于蓄势:券商(东方财富)。

中银证券认为,政府鼓励发展制造业的预期也愈发强烈,提升“硬科技”实力是未来主线,半导体、高端设备等领域占优。

太平洋证券称,建议关注半导体、新能源汽车、新能源等高景气产业链各环节投资机会的扩散。

光大证券称,8月建议重点关注电子、电气设备等成长板块,以及有色、化工、机械等顺周期板块。结合八月行情特点及当前市场风格,在上述下半年值得重点配置的行业中,8月建议重点关注景气度较高且中报业绩有望超预期高增长的电子、电气设备等成长板块,特别是光伏、锂电、半导体三大高景气赛道,此外,有色、化工、机械等中报业绩出色的周期板块也有望在8月份获得超额收益。

川财证券则看好电力板块、基建板块、农业板块:

“碳中和”电力板块:随着碳配额逐年收紧,而低碳转型良好的电力企业有望获得超额利润。

基建板块:下半年财政放量叠加金九银十赶工旺季,有望对基建投资构成提振。

农业板块:当前全球粮食供给偏紧,而中国作为农业大国和用种大国,农作物种业是国家战略性、基础性核心产业。

(Wind综合第一财经、证券时报等)

牛市来了?如何快速上车,金牌投顾服务免费送>>