东亚前海:湖北宜化三大主营持续景气 公司业绩全面恢复

时间:2021-08-12 14:40 | 栏目:个股 | 点击:1077次

原标题 湖北宜化-深度:三大主营持续景气,公司业绩全面恢复

来源 东亚前海证券研究

文 丁俊波

点击蓝字 关注我们

核心观点:

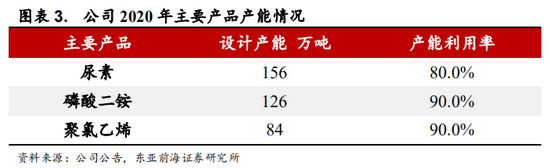

湖北宜化是湖北省支农骨干企业之一,主营化肥以及其他化学产品的生产和销售。公司目前具备156万吨尿素产能,126万吨磷酸二铵产能,以及84万吨的PVC产能。经过多年的经营发展,目前公司已形成了较为成熟的商业模式,其磷酸二铵、尿素在行业内中具有较为领先的市场地位,聚氯乙烯的盈利能力亦居同行业中上游水平。

多因素驱动下,公司主营产品价格上涨。随着近年来多数农作物价格的不断上涨,市场对未来农产品的扩产预期较为强烈,尿素以及磷酸二铵也因此在需求端受到了一定支撑。另一方面,目前磷酸二铵的开工率与库存水平同时下行,行业供给有所趋紧,尿素行业的开工率与库存走势分化,行业明显供不应求,因此二者在供给端都存在一定的涨价基础。对PVC产品而言,随着目前电石价格持续上行,库存水平不断走低,下游开工稳步回升,PVC产品在上中下游均有支撑。

叠加自身优势,公司在产品涨价中充分受益。公司在磷酸二铵以及PVC产品方面具备一体化优势。公司通过子公司合计拥有磷矿石产能30万吨/年以及电石产能105万吨/年,且掌握了对低品位胶磷矿的选矿技术,在磷酸二铵以及PVC的成本端有较大优势。尿素方面,公司主要生产气头尿素产品,由于近期我国煤炭价格涨幅高于天然气价格涨幅,因此公司的气头尿素产品获得了较大的优势。

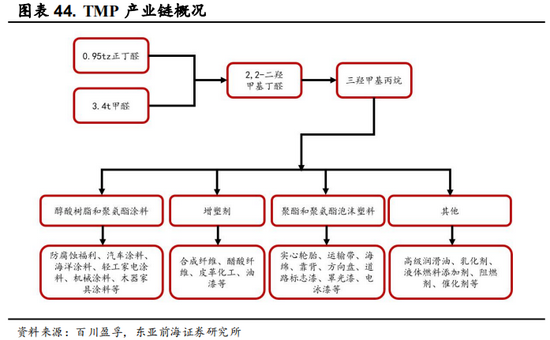

公司将持续推进传统产业转型升级,重点发展高端化学品领域。2021年2月,公司投资的2万吨TMP项目已经建成投产,同时公司的6万吨PBAT项目也已进入建设期。未来公司将基于现有2万吨TMP产能,积极拓展NPG、PE、光引发剂等产业,做大做强精细化工品领域,为公司业绩打开新的增长点。同时公司的可降解塑料PBAT项目受政策高度支持,且原材料易于获取,具备较高的市场价值。随着公司未来新产品的逐步落地,公司业绩有望得以持续增长。

投资建议:

主营产品价格均迎来了上涨周期,业绩预告预测上半年归母净利润为7-7.5亿元。预期2021/2022/2023年公司营业收入分别为167.91/183.18/202.36亿元,归母净利润分别为10.72/12.31/14.72亿元。结合行业景气度,看好公司的发展。首次覆盖,给予“强烈推荐”评级。

风险提示:

主营产品价格下跌、市场需求不及预期、原材料价格过快上行。

联系人:丁俊波 18610815809

1.老牌肥料厂商,2021年业绩大幅好转

1.1.湖北支农骨干企业,实控人为宜昌市国资委

湖北宜化是湖北省支农骨干企业之一,公司主营化肥以及其他化学产品的生产和销售。其主要产品包括化肥、化工两大领域以及十多个细分品类。经过公司多年的经营发展,目前公司已形成了较为成熟的采购、生产以及销售一整套商业模式,公司的磷酸二铵、气头尿素在行业内中具有较为领先的市场地位,聚氯乙烯装置的盈利水平亦居于国内同行业中上游水平。

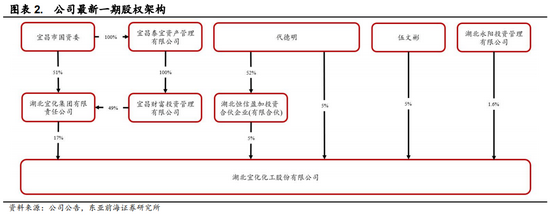

公司最大股东为湖北宜化集团,持股比例约17.08%,实控人为宜昌市国资委。截至公司2021年一季报,公司的前五大股东分别是湖北宜化集团有限责任公司、湖北恒信盈加投资合伙企业(有限合伙)、伍文彬、代德明以及湖北永阳投资管理有限公司。其中宜昌市国资委通过直接以及间接的方式合计持股湖北宜化集团100%的股份,为公司的实际控制人,其持股比例约为17%。湖北恒信盈加投资以及代德明为一致行动人,代德明作为公司第二大股东的控股股东,合计持股比例约为7.6%。

1.2.公司一体化优势逐步显现

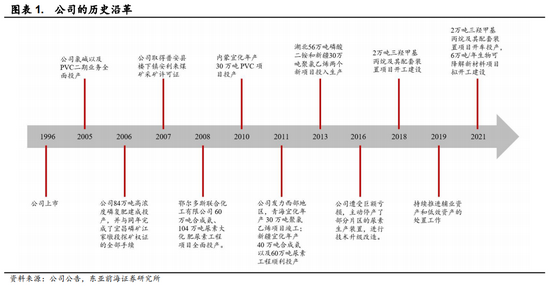

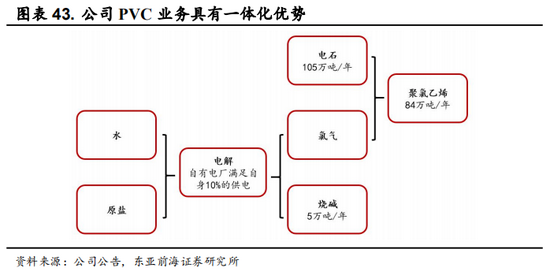

公司主营产品产能规模较高,且具备一体化优势。公司目前具备156万吨尿素产能,其中包括内蒙古联合化工104万吨、新疆天运52万吨,相关产能均为气头尿素产能。磷肥方面,公司具备126万吨磷酸二铵产能,其中包括湖北宜化肥业66万吨、湖北宜化松滋肥业60万吨。公司在磷肥方面具备一体化优势,全资子公司湖北宜化江家墩矿业具备年产30万吨磷矿石产能,可在上游原材料方面节省公司磷肥成本。聚氯乙烯方面,公司具备84万吨的PVC产能,其中包括内蒙古宜化30万吨、青海宜化30万吨,太平洋化工和太平洋热电各12万吨。公司PVC产能主要采取电石法生产,借由自身具备的105万吨电石产能,公司在PVC业务方面形成了一定的一体化优势。

未来公司将加快传统产业的转型升级,重点发展新材料、高端化学品领域。2021年2月,公司投资的2万吨TMP项目已经建成投产,同时公司的6万吨PBAT项目也已进入建设期,截至2021年年底,预计公司的TPO项目也将建成投产,届时公司的产业规模以及行业竞争力将会进一步提高。未来,公司将基于现有2万吨TMP产能的基础,积极拓展NPG、PE等多元醇和光引发剂、聚氨酯等涂料下游产业,将精细化工产品作为公司的重要转型方向和利润增长点。

1.3.2021年业绩大幅改善

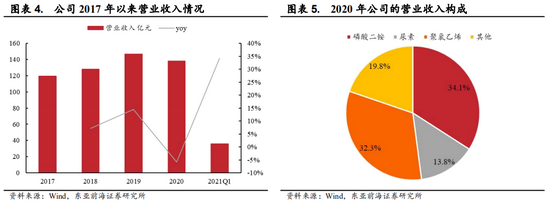

公司营业收入整体稳定,2021年营业收入有望创历史新高。公司2020年创收138.05亿元,自2017年之后保持着较为稳定的上升趋势,2017-2020年间收入CAGR约5%。在结构上,2020年公司的三项主营产品磷酸二铵、尿素以及聚氯乙烯在总收入中的占比分别为34.1%、13.8%以及32.3%。2021年第一季度中随着公司主营产品的连续提价,公司的收入水平大幅提高,实现了35.6亿元营业收入,同比提高约34.2%。预期随着后续季度公司主营产品价格的持续上涨,公司全年收入水平将创出历史新高。

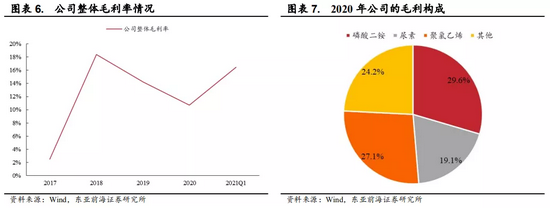

2018年以来公司毛利率有所下滑,2021年将得以改善。自2018年开始公司的毛利率出现了一定的下滑,截至2020年公司毛利率约为10.7%。分产品来看,2020年尿素产品毛利率约为14.8%,高于整体毛利率,因此尿素在公司的毛利润中占比高于其在收入中的占比,达19%以上。2021年,公司三项主营产品价格均在市场需求的推动下有了较大幅度的提高,公司在2021年第一季度的整体毛利率约为16.5%,毛利率水平大幅改善。

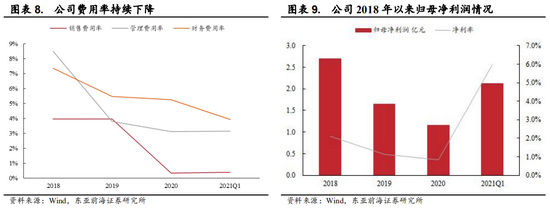

管理效率不断提高,公司费用率持续降低。整体来看,公司的三项费用率均在持续下降。其中,管理费用率的下降最为明显,主要原因为近年来公司的管理效率不断提高,事故发生频率以及停工损失均有所降低。销售费用率方面,公司2020年销售费用率有了大幅下滑,主要原因为公司变更会计准则,部分原销售费用计入了营业成本,但在此情况下,公司依然实现了毛利率水平的增厚。2021年第一季度中,公司三费水平再次下降,整体约为7.5%。

2021年净利润大超预期,单季度利润约为去年全年的1.8倍。公司近年来通过稳健的经营,对此前的不良业绩实现了扭转,2018、2019、2020年三年净利润水平分别约为2.7亿元、1.6亿元以及1.2亿元。2021年第一季度中,公司净利润水平大幅上升,达2.12亿元,达到了去年全年净利润的1.8倍以上。同时公司的主营产品在第一季度后仍保持较快的提价趋势,因此预期2021年全年公司的净利润水平将创出历史新高。

2.三大主营产品价格持续上涨

2.1.农业需求带动磷肥价格快速上行

2.1.1.磷酸二铵是最主要的磷肥品种之一

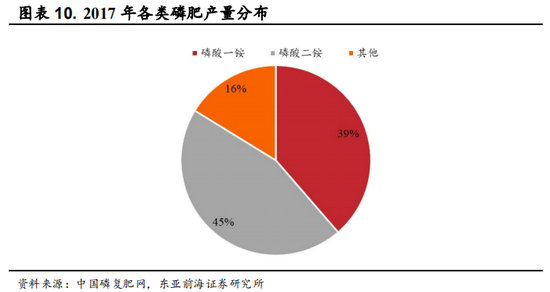

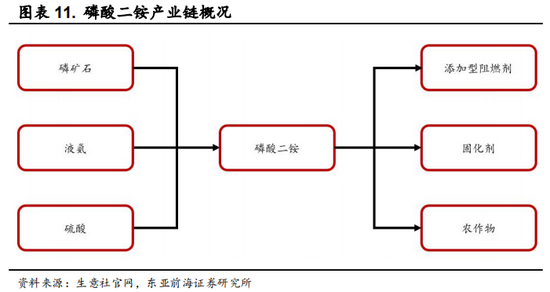

磷肥,即主要营养物质为磷的肥料。通常可以依据肥料中五氧化二磷的含量对其进行分类。公司所生产的磷酸二铵是一种重要的高浓度氮磷复合肥,可用作各类粮食作物、经济作物的基肥或追肥,其五氧化二磷含量约为46%。从整体磷肥的占比上来看,公司所生产的磷酸二铵是磷肥市场中最为主流的品种之一,其产量在全部磷肥中的比重约为45%。

磷酸二铵的主要上游原材料为磷矿石,下游则主要对口农业生产。从产业链上来看,磷酸二铵的主要上游原材料为磷矿石、硫酸以及液氨,其中磷矿石资源较为重要。工业上一般会通过磷矿石以及硫酸的反应首先制取磷酸,经萃取、过滤后加入液氨,最终完成磷酸二铵的生产。就下游而言,磷酸二铵可被用作固化剂、添加型阻燃剂等,其最大的下游应用为农业生产。

2.1.2.磷酸二铵市场逐渐回暖,农业需求带动价格上行

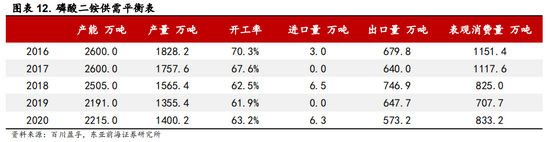

2020年磷酸二铵产销均有所增长。自2016年开始,我国政府针对磷矿资源过度开采的问题出台了一系列政策措施,从供需两端对磷化工行业做出了限制。在政策的影响下,我国磷酸二铵产能、表观消费量等指标均呈现出了一定的下降趋势。但自2020年开始,磷酸二铵行业的产能、产量以及消费量均有所增长,2020年磷酸二铵产能约为2215万吨,同比提升约1%,产量约1400万吨,同比提升约3%,表观消费量约833万吨,同比提升约18%。消费量与产量之比有所放大。

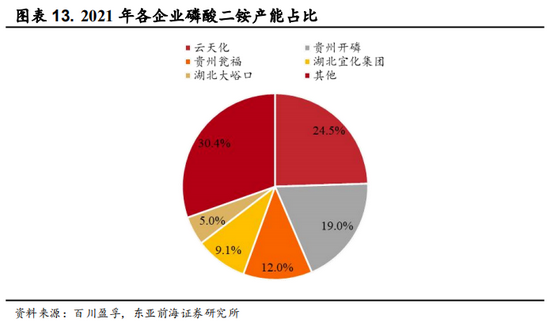

我国磷肥行业市场格局较为集中,未来新增产能规模较小。根据2021年最新数据,我国磷酸二铵行业的集中度较高,CR5已达到近70%的水平。其中云天化的产能规模占比最大,达24.5%,其次是贵州开磷、贵州瓮福、湖北宜化集团以及湖北大峪口,四者的产能占比分别为19.0%、12.0%、9.1%以及5.0%。新增产能方面,目前各家主要企业均未披露相关新增产能计划,部分小企业或有新增产能,但预期对未来整体行业格局影响较小。

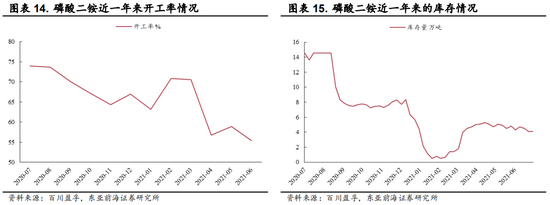

磷酸二铵行业近期开工率有所回落,库存量持续处于低位。磷酸二铵行业的开工率自2020年7月开始呈现出了一定的下滑趋势,截至2021年6月,我国磷酸二铵行业的整体开工率约为55.38%,行业开工率正处于低位。库存方面,磷酸二铵的库存水平自2020年7月开始逐步下降,呈现出了与开工率相似的趋势,截至2021年7月23日,我国磷酸二铵的库存水平约为4.1万吨,同比下滑约71.82%,预期近期较低的开工率以及库存水平将对磷酸二铵的价格形成一定的支撑。

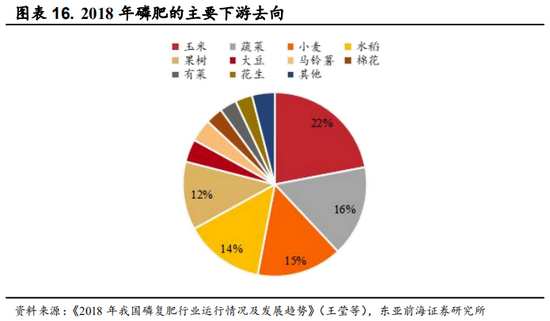

在磷酸二铵的下游需求方面,磷酸二铵主要的需求来自农业生产。在直接施用的磷酸二铵中,其主要农业需求来自于玉米、蔬菜、小麦、水稻等作物,此四者需求占比分别约为22%、16%、15%以及14%。

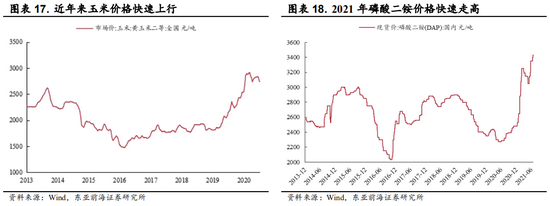

玉米价格上行,带动磷酸二铵需求持续提高,磷酸二铵近期涨价明显。近年来,我国玉米的产量以及消费量的增速出现了一定失衡,2013年至今我国玉米产量增速的CAGR约为0.7%,而同期玉米消费量的CAGR约为8.6%。玉米产量以及消费量增速的失调促使了玉米价格在2016年之后的快速走高。同时近年来全球气候变化加剧,粮食安全受到威胁,也进一步推升了玉米等作物的价格涨幅。玉米价格的大幅上涨为市场赋予了玉米的扩产预期,因此作为玉米田的常用肥料,磷酸二铵的价格近期亦快速上涨。

2.1.3.公司在磷酸二铵产品方面具备一体化优势

磷矿石是磷肥最主要的生产原料,而我国磷矿石过去存在严重的过度开采问题。我国是磷矿资源的储量大国,全球排名第二。2016年我国磷矿资源在全球的储量占比约为4.6%,而排名第一的摩洛哥在同期的储量占比约为73.7%,我国磷矿资源相比第一名有极大的差距。在此基础之上,2016年我国的磷矿资源产量占比约为52.9%,产储规模上的极大差异表明了我国磷矿石资源过度开采较为严重。

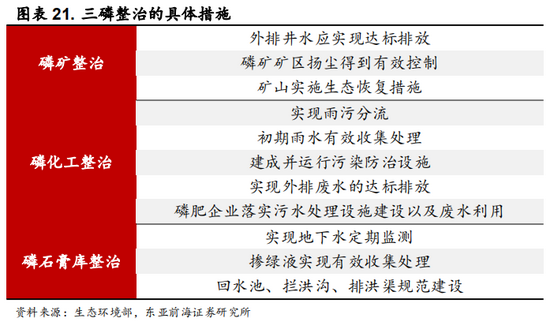

为解决磷矿过度开采问题,我国陆续发布多项政策文件,对磷矿、磷化工等领域做出了严格的限制。2019年4月30日,国家生态环境部发布了《长江“三磷”专项排查整治行动实施方案》,要求对磷矿、磷化工、磷石膏库三项重点领域进行严格的整治行动。在一系列的政策整治下,我国磷矿产量快速缩减,对磷化工企业在成本端带来了较大的压力。

公司具备磷矿开采权,在磷肥的上游成本方面有充分的保障。随着我国在“三磷”领域的政策整改力度不断加大,新的磷矿资源审批也愈发严格,加快了缺少上游布局的磷化工企业的产能退出进度,公司的市场地位或将随之提高。同时公司目前所具备的7.57平方公里的探矿权以及30万吨每年的磷矿石产能也会为公司带来较大的成本缩减。

公司自主开发的选矿技术也进一步为公司带来成本优化。尽管我国磷矿石资源储量排名世界第二,但整体资源质量不高,多为低品位矿产,面对这一问题,公司的全资子公司湖北宜化江家墩矿业自主开发的重介质选矿和正反浮选技术成功突破了目前胶磷矿选矿的重大技术难题,成功对国内大量低品位磷矿实现了充分利用,带动了公司磷肥成本进一步走低。

2.2.成本需求双向驱动,尿素价格快速上行

2.2.1.尿素是氮肥中最为有效的肥料之一

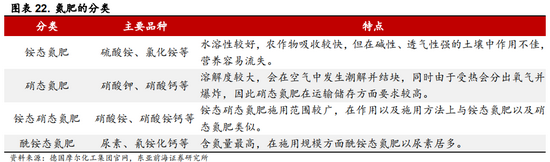

尿素是酰铵态氮肥的一种,也是目前市场上含氮量最高的中性速效氮肥。农用尿素可作为单质肥直接施用,也可以和磷肥、钾肥一起做成复合肥施用,由于尿素的含氮量较高,因此其对农作物的生长促进作用也较为明显。工业用尿素则主要用于生产各种高聚物合成材料,或者作为添加剂用于药品以及其他试剂生产过程中。

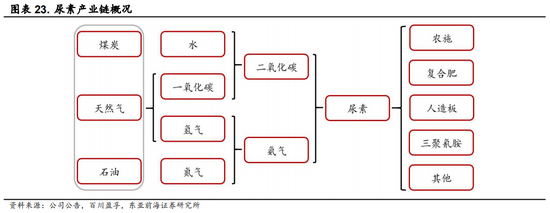

尿素的生产工艺分为煤头和气头两种。工业上通常采用三种原料,即:煤炭、天然气以及原油。尿素的生产流程大致分为三个步骤:首先用原材料进行一氧化碳以及氢气的生产,后经二者分别反应制取二氧化碳以及氨气,再将二氧化碳与氨气进行反应进行尿素的制备。其中采用煤炭进行生产的产品被称为煤头尿素,用天然气进行生产的被称为气头尿素,另外亦存在部分油头尿素产能,但由于原油成本较高,因此油头尿素占比相对较低。下游方面,尿素主要用于农施、复合肥、人造板等领域。

2.2.2.尿素市场供需关系偏紧,催化价格快速上升

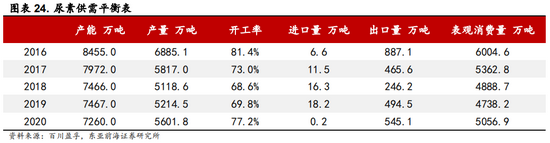

供需两侧双向增长,尿素行业开工率大幅提升。近年来,受限于我国化肥行业补贴退坡等因素影响,我国尿素行业的产能与消费量呈现出了一定的收缩趋势。2020年,尽管我国尿素产能仍出现了一定下滑,但尿素的产量以及表观消费量均有所回升,其中产量在2020年约为5601万,表观消费量约为5057万吨,二者均较2019年提高约7%。开工率方面也有大幅改善,2020年尿素行业的开工率约为77.2%,较上年提高约7.4%。

尿素行业的市场格局较为分散。截至2021年,我国尿素行业的市场集中度较低,CR5约为16.6%,其中山西天泽产能占比最高,达4.3%,其后是润银化工、河南心连心、华鲁恒升以及寿光联盟,四者的产能占比分别为3.4%、3.0%、3.0%以及2.9%。

开工率与库存水平走势分化,尿素行业需求旺盛。2021年开始,我国尿素行业的开工率逐渐提升,截至2021年6月我国尿素行业整体开工率约为74.0%。另一方面,尿素的库存水平却在今年2月之后呈现出了明显的下滑趋势,截至2021年7月23日,我国尿素的库存量约为10.9万吨,同比下滑约75.0%。尿素行业开工率以及库存水平的分化表明了该行业目前存在一定供不应求的情况,而这一情况也支撑了尿素价格的持续走高。

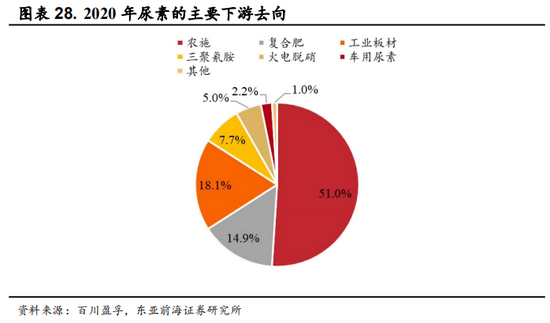

从尿素的需求分类来看,其主要需求来自于农业生产,同时亦有较大部分来自板材生产。尿素最大的作用是为农作物补充生长所需的氮元素,因此其多用于农业领域,细分来看,来自于单质肥的市场需求约为51.0%,来自于复合肥的市场需求约为14.9%。同时尿素亦可用作人造板的生产,其需求占比约为18.1%。

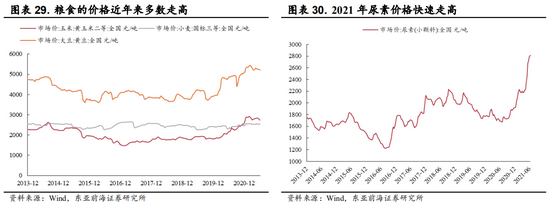

农产品价格多数上涨,带动尿素价格持续上升。截至2021年7月10日,我国玉米、小麦以及黄豆的价格分别为2735.5元/吨、2536.2元/吨以及5221.0元/吨,分别比去年年初上涨约51.1%、5.4%以及33.2%。农产品价格的多数上涨将在未来带动其自身种植面积的走高,并进一步带动尿素用量的增加。在此预期以及上半年农耕旺季的共同催化下,尿素价格在2021年上半年中大幅上升。

2.2.3.公司尿素板块充分受益于尿素价格上涨

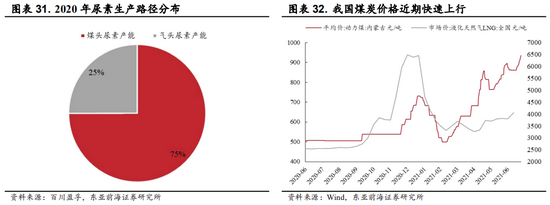

我国尿素产能多为煤头尿素,2021年上半年国内煤价大幅上升,带动尿素价格快速上行,公司作为气头尿素厂商在此期间大幅受益。我国煤头尿素产能占尿素总产能的75%,在此情况下,国内的尿素价格与煤炭价格呈现出了高度相关的关系。2021年上半年中,煤炭价格大幅升高,内蒙古动力煤的价格已较2021年3月初的低点上行近87.4%。但与此同时,国内液化天然气价格则基本保持平稳,公司以天然气作为原料生产尿素具备一定的成本优势。

2.3.库存持续降低,PVC价格快速上涨

2.3.1.PVC是常用建筑材料之一

聚氯乙烯,英文全称为Polyvinyl chloride,常被缩写为PVC。PVC是世界上最重要的有机化合物之一,与聚乙烯、聚丙烯、聚苯乙烯及ABS一同被称为全球最常用的五大塑料。常温下,PVC的存在形式为无定型结构的白色粉末,由于其具有一定的阻燃性和优异的耐磨性,目前PVC主要被应用于建筑用品中的门窗以及管材领域。

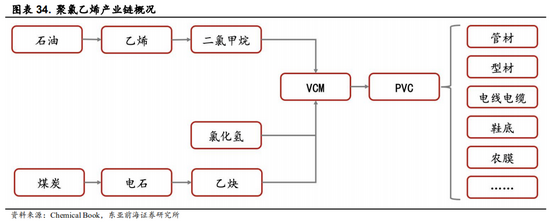

PVC的生产过程通常分为单体制备以及聚合两个部分。首先是VCM(氯乙烯)单体的制备过程,该过程一般分为电石法以及乙烯法两种技术路径。二者的不同在于原材料选择方面的不同,电石法的最终原材料是煤炭,通过煤炭合成电石,再将电石与水混合生成乙炔气体,最终通过乙炔与氯化氢反应生成PVC的主要原料VCM。而乙烯法技术路径则是依靠石油裂解生产的石脑油进行乙烯气体的制备,再通过乙烯制备二氯甲烷并用其生产VCM。其次是聚合过程,目前常用的技术手段有单体聚合法以及乳液聚合法等,通过将VCM单体进行聚合最终形成PVC材料,并最终应用在社会的各个领域当中。

2.3.2.上中下游同时推动,PVC价格快速上行

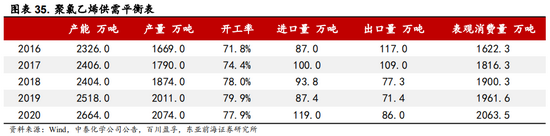

供需双向增长,PVC行业持续扩容。截至2020年,PVC行业总产能2664万吨,总产量2074万吨,近年来二者均呈现出了较为稳定的增加趋势。开工率方面,2020年行业整体开工率约77.9%。进出口方面,2020年我国PVC出口量为86万吨,进口量为119万吨,整体进口数量高于出口数量。表观消费量方面,PVC消费量每年均在稳定增长,2020年我国PVC表观消费量约为2063.5万吨,5年间CAGR约6.2%。

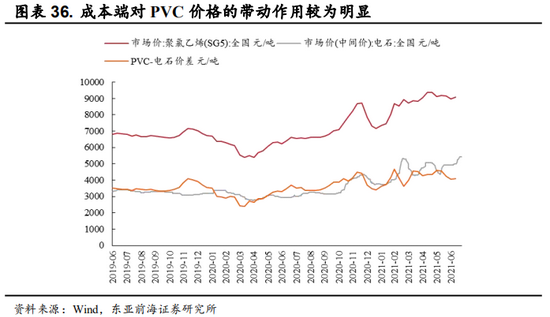

“碳中和”背景下电石价格持续强势,对PVC价格呈明显的推动作用。目前,碳中和已成为全球最重要的议题之一,在此背景下我国多个省份陆续发布双控政策,对电石产量形成了明显的抑制作用,进而导致近期我国电石价格的持续攀升。从PVC以及电石价差的走势上来看,整体价差波动范围不大,因此PVC与电石价格的相关关系较为显著。预期未来持续走高的电石价格仍将带动PVC价格的不断上行。鉴于公司拥有“电石—PVC”的一体化优势,该产业核心产品的价格上涨,将持续推高公司业绩表现。

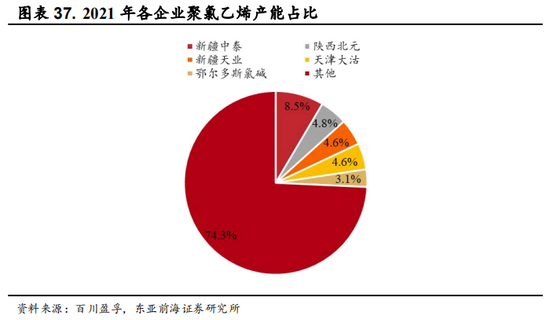

PVC行业CR5约25.7%,竞争格局较为分散。目前PVC行业中产能排名较为靠前的几家企业中,新疆中泰的产能占比约为8.5%,陕西北元的产能占比约为4.8%,新疆天业的产能占比约为4.6%,行业CR5的整体占比约为25.7%,行业格局较为分散。

PVC行业开工率略有下滑,叠加低位库存,将支撑PVC价格持续走强。截至2021年6月我国PVC行业的整体开工率约为82.5%,较年初90%左右的开工率略有下滑。库存方面,截至2021年7月23日,我国PVC的库存水平约为10.2万吨,整体处于较低水平。由于PVC的库存存在明显的季节效应,通常PVC库存会在每年第四季度中快速缩减,因此预期PVC库存或将持续走低,带动后半年PVC价格持续走高。

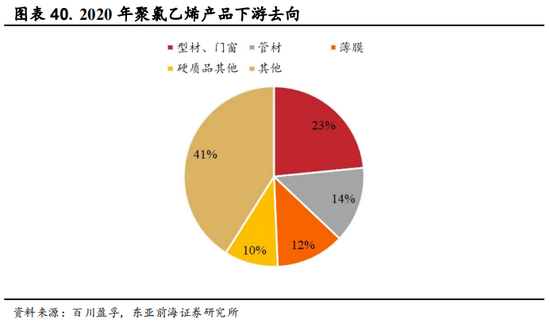

我国是全球最大的PVC消费国,其中多数PVC用于管材方面。我国的PVC消费量排名全球第一,2017年我国PVC消费量,达1824万吨,领先第二名北美约两倍的水平。进一步来看,我国PVC行业的下游主要包括型材与门窗、管材、薄膜、其他硬制品等领域,其消费量占比分别为23%、14%、12%、10%。PVC的需求主要集中在建筑建材方面。

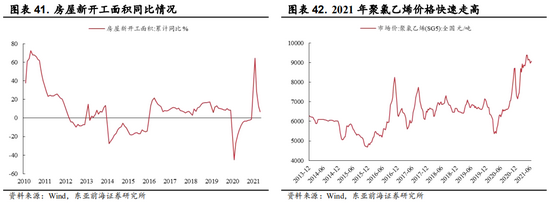

房屋新开工面积同比大幅提高,带动PVC价格快速上行。受2020年新冠疫情的影响,建筑业房屋新开工面积同比增速在2020年初跌入负值,并创下了-44.9%的历史最低水平,但随着我国经济情况的不断好转,我国的房屋新开工面积同比已在2021年2月创下64.3%的新高。同时,截至2021年第一季度,我国建筑行业景气指数已达116.1,在我国建筑市场景气度大幅恢复的当下,PVC价格正在不断走高。

2.3.3.公司在PVC方面具备一体化优势

公司在PVC业务方面有着较强的一体化优势。公司目前具有PVC产能共计84万吨,同时在PVC的上游产品方面,由于公司具备自有电厂,可在烧碱以及氯气的电解过程中进行自主供电,据公司年报披露,目前公司电厂约可满足自身全年10%的用电需求。另一方面,公司的PVC产能主要采用电石法生产工艺,由于我国富煤贫油的地质环境,公司采用电石法进行生产可有效地降低PVC的生产成本。同时公司自身亦具备105万吨的电石产能,更加有效地巩固了自身PVC业务的一体化程度。

3.聚焦高端化学品,打开未来增长空间

3.1.TMP项目建成投产,为公司精细化学品业务打下基础

公司2018年投资建设的2万吨TMP项目于近期建成投产。该项目为公司精细化学品业务的奠基项目,有望作为公司精细化学品的新基地,为更深一层开拓TMP、NPG、PE 等多元醇和光引发剂、聚氨酯等涂料下游产业打下基础。同时公司的TMP项目采用了目前较为成熟、先进的工艺技术,其原材料相对易于获取。由于公司在新项目中的环保、卫生以及安全设施配套亦较为严格,本期项目已达到国家节能减排要求,并符合我国产业结构调整指导目录鼓励类产品环境友好、资源节约的要求,可以在节省国家资源的同时,进一步优化自身成本。

3.2.PBAT项目动工,公司发展未来可期

可降解塑料是未来塑料行业发展的大势所趋,公司投建PBAT项目,布局未来。近年来,塑料污染问题愈发严重,我国也频频发布限塑政策,2020年7月10日《关于扎实推进塑料污染治理工作的通知》发布、2020年1月19日《关于进一步加强塑料污染治理的意见》发布。政策出台频率较为密集,同时政策方面亦对传统塑料领域做出了严格限制,要求加大对禁止生产塑料的监督检查力度,同时要求到2025年我国塑料污染得到有效控制。此类政策的出台均对可降解塑料行业构成了较大的推动作用。

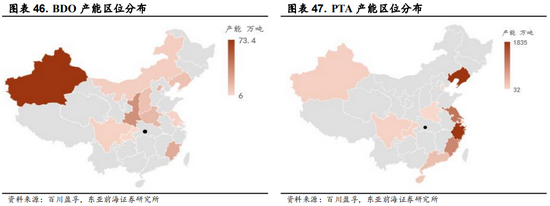

公司地处我国腹地湖北,具备较大的原材料运输优势。PBAT的主要原材料为PTA、AA以及BDO等,以BDO以及PTA为例,两类原材料在公司周边均有生产。其中BDO在河南、陕西以及重庆的产能合计达60万吨,PTA产品在河南以及重庆两地合计产能达122.5万吨,相对较近的运输距离为公司PBAT项目带来了良好的成本保障。

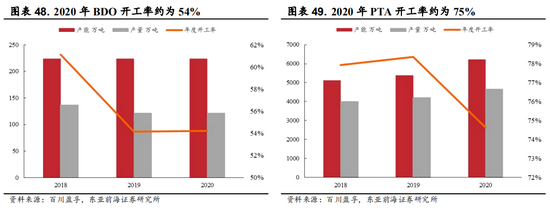

我国BDO以及PTA供给相对充分,公司PBAT项目原材料成本较低。2020年我国BDO行业总产能约为233.9万吨,全年产量约为121.4万吨,行业全年开工率约为54%,行业闲置产能较多;PTA方面,我国PTA行业总产能约为6223.5万吨,产量约为4645.9万吨,行业开工率约为75%。公司的PBAT项目以BDO以及PTA等产品作为生产原料,成本相对低廉。

4.盈利预测与估值

2021年以来,湖北宜化的主营产品价格均迎来了上涨周期,公司业绩全面恢复。我们假设:(1)由于行业持续景气,公司主营产品化肥、聚氯乙烯2021下半年价格相比2020年仍将上涨,但比上半年有所回调;(2)随着宏观经济的恢复,需求正快速增长,2022年和2023年价格在前一年基础上上涨5%;(3)随着价格上涨,开工率上升,2021年和2022年主要产品销量在上一年基础上增长5%;由于产能接近饱和,2023年销量将不再增长;(4)公司主营产品合理性评估后的价格与一季度平均价格相当,因此采用2021年一季度的平均毛利率作为未来几年的毛利率计算毛利和成本。预计2021/2022/2023年公司化肥板块的营业收入为84.01/92.62/97.26亿元,聚氯乙烯板块的营业收入为57.07/62.92/66.07亿元。

公司在发布的2021年上半年业绩预告中,预测上半年归母净利润为7-7.5亿元。由于行业持续景气,预计公司未来几年业绩仍然表现优秀。结合公司新项目的投产,预期2021/2022/2023年公司营业收入分别为167.91/183.18/202.36亿元,归母净利润分别为10.72/12.31/14.72亿元,对应EPS分别为1.19/1.37/1.64元,以2021年7月27日收盘价9.97元为基准,对应的PE为8.35/7.27/6.08。结合行业景气度,看好公司的发展。首次覆盖,给予“强烈推荐”评级。

5.风险提示

主营产品价格下跌、市场需求不及预期、原材料价格过快上行。