大族数控IPO:PCB行业景气度提升致营收涨逾八成 发明专利数量领先同行

时间:2021-08-30 19:50 | 栏目:观察 | 点击:870次

src=http _n.sinaimg.cn_sinakd20210823s_214_w2048h1366_20210823_7439-c21b8e754a4ded940c2525271973704c.jpg&refer=http _n.sinaimg.cn&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg

src=http _n.sinaimg.cn_sinakd20210823s_214_w2048h1366_20210823_7439-c21b8e754a4ded940c2525271973704c.jpg&refer=http _n.sinaimg.cn&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg

出品:新浪财经上市公司研究院

作者:Vicky

2020年以来,基于通信技术的迭代、消费电子等产业的发展加之资本市场的政策助力,PCB企业也呈现抢滩IPO的现象。

继生益电子、澳弘电子、协和电子、四会富仕、南亚新材等陆续启动上市,2021年8月26日,大族数控向深交所创业板递交招股书上会稿,拟冲刺A股。本次IPO拟公开发行新股不超过4200万股,占发行后公司总股本比例不低于10%。据深交所创业板上市委员会消息,大族数控将于2021年9月2日接受首发上会审议,中信证券担任保荐机构和主承销商。

大族数控为大族激光分拆上市子公司,主要负责PCB业务板块,2020年为大族激光贡献了2.97亿元的扣非后归母净利润。2021年上半年大族数控实现营收净利双增,其中营收19.04亿元,同比大增85.41%。归母净利润为2.62亿元,同比增加48.43%。总资产41.93亿元,同比增长39.89%。

截至招股书披露日,大族激光持有大族数控3.56亿股股份,持股比例达94.15%。本次分拆大族数控上市后,大族激光仍将保持对大族数控的控制权,大族数控仍为大族激光合并报表范围内的子公司,大族激光的关联交易情况不会因本次分拆大族数控上市而发生变化。

PCB行业景气度提升致大族数控营收净利双增

受益于电子板块在产业趋势和政策支持带动下的不断发展壮大,PCB行业迎来高速增长期,5G通讯设备、智能手机及个人电脑、VR/AR 及可穿戴设备、高级辅助驾驶及无人驾驶汽车等电子信息产业的发展带动全球高多层板、HDI板、IC封装基板、多层挠性板等高附加值PCB产品的快速发展。根据Prismark 数据,我国PCB行业将继续保持较快增长,2021年预计同比增长8.4%,2020-2025年CAGR达5.6%,2025年产值预计达461.18亿美元。

大族激光是提供激光、机器人及自动化技术在智能制造领域的系统解决方案的装备制造企业,大族数控及其控股子公司是大族激光唯一的PCB业务平台,从事PCB全制程专用设备的研发、生产和销售。主营产品包括钻孔类设备、检测类设备、曝光类设备、成型类设备、贴附类设备,上述四类产品贡献了大族数控90%以上的收入。

其中钻孔类设备为大族数控最主要收入来源,2018-2020年,大族数控营业收入分别为17.23亿元、13.23亿元和22.1亿元,同比增长94.82%、-23.24%和67.1%。钻孔类设备收入分别为8.25亿元、7.5亿元和15.59亿元,占主营业务收入比重分别为50.37%、61.66%和74.63%。检测类设备收入分别为1.76亿元、1.99亿元和2.74亿元,占主营业务收入比重分别为10.73%、16.36%和13.12%。曝光类设备收入分别为1.28亿元、1.04亿元和1.3亿元,占主营业务收入比重分别为7.81%、8.58%和6.24%。2020年成型类设备和贴敷类设备合计贡献5.88%的营收。

招股书显示,2021年上半年大族数控的资产总额为41.93亿元,负债总额为22.41亿元。营业收入19.04亿元,营业利润为2.89亿元,净利润为2.62亿元,分别较去年同期增长85.41%、44.41%和 47.98%,增幅较大的主要原因系:5G通信网络升级和大数据的进一步发展,带动PCB行业需求快速增长。下游PCB制造商即大族数控的客户增加对PCB专用设备的资本性开支,致设备的销量快速增长。

按销售区域划分,大族数控市场集中在境内,且境内销售额逐年增长。2018-2020年,大族数控境内收入境内销售收入分别为13.84亿元、11.71亿元和20.17亿元,占总收入比重分别为84.45%、96.26%和96.55%。境外销售收入分别为2.55亿元、4551.54万元和7204.55万元,占总收入比重分别为15.55%、3.74%和3.45%。

大族数控境内销售在华东地区及华南地区的销售占比较高,主要系PCB制造商主要集聚在泛珠三角、泛长三角区域。境外销售在中国台湾的销售占比较高,主要系向中国台湾PCB板厂的销售,其中2018年境外销售占比较高主要原因系公司向嘉联益的销售金额较大。

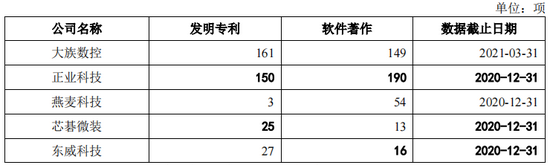

发明专利数量领先同行

资料来源:招股书

截至2021年3月31日,大族数控已取得161项发明专利及149项软件著作权。截至2020年年底,正业科技专利数量为150项,软件著作权190项。芯碁微装、东威科技和燕麦科技的专利数量分别为25项、27项和3项,软件著作权分别为13项、16项和54项。大族数控的专利数量和软件著作券数量在同行业可比公司中处于领先地位,其上市无疑会为PCB行业增添创新活力。

大族数控近年来不断加大研发投入,2018-2020年,其研发费用分别为1.04亿元、1.08亿元和1.66亿元,占当期营业收入的比例分别为6.01%、8.17%和7.52%。研发费用率分别为6.01%、8.17%和7.52%,三年累计研发费用超3亿元。

2020年,大族数控有研发人员395人,占总人数比例约30%,10年以上从业经验的研发人员超过50人。

本次IPO拟募资17.06亿元用于PCB专用设备生产改扩建项目和PCB专用设备技术研发中心建设项目。其中1.83亿元用于PCB专用设备技术研发中心建设项目,建设内容主要为公司拟通过整体拆除重建的城市更新模式建设高科技产业园区,园区开发建设用地面积30850.8平方米,规划总建筑面积140769平方米,包括产业研发用房、生产用房及产业配套用房建筑面积。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>