林洋能源:抓住“双碳”政策机遇 全方面战略布局稳增长

时间:2021-08-30 18:50 | 栏目:观察 | 点击:841次

出品:上市公司研究院

作者cici

导语:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

林洋能源是智能电表领域的龙头之一,主要从事智能、新能源及储能三个板块业务。2020年年报显示,林洋能源实现营业收入57.99亿元,同比增长72.63%;实现归母净利润9.97亿元,同比增长42.37%.

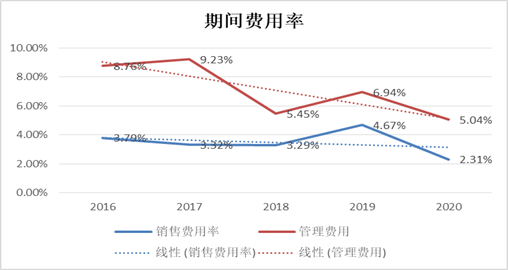

近年来,林洋能源的管理费用率、销售费用率等期间费用率均呈现下降趋势,有助于企业进一步扩大净利润规模。

为了维持2020年高增速,林洋能源在战略布局上全面调整,从智能、储能、新能源三个板块,加强多方合作落地,进一步壮大业务发展。

营收、净利双增长 期间费用控制显成效

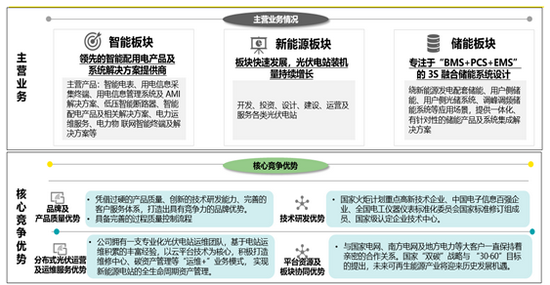

林洋能源是二十余年智能电表领域的龙头之一,主要从事智能、新能源及储能三个板块业务。其中,智能板块主营业务为提供智能配用电产品及系统解决方案;新能源板块主营业务为开发、投资、设计、建设、运营及服务各类光伏电站;储能板块主营业务为提供一体化、有针对性的储能产品及系统集成解决方案。

(资料来源:新浪财经)

(资料来源:新浪财经)

2020全年林洋能源实现营业总收入57.99亿元,同比增长72.63%;实现归母净利润9.97亿元,同比增长42.37%。

从产品构成来看,电能表及终端产品销售实现营业收入25.21亿元,同比增长58.96%;光伏EPC营业收入为16.01亿元,同比增长3292.80%;光伏发电营业收入为14.24亿元,同比增长-0.80%;节能业务实现营业收入0.75亿元,同比增长6.56%。

从期间费用率来看,林洋能源2020年全年销售费用率为5.04%,同比下降1.9个百分点;管理费用率为2.31%,同比下降2.36个百分点。无论是销售费用率,还是管理费用率均不同程度降低,并呈现下降趋势。

(资料来源:企业年报 新浪财经整理)

(资料来源:企业年报 新浪财经整理)

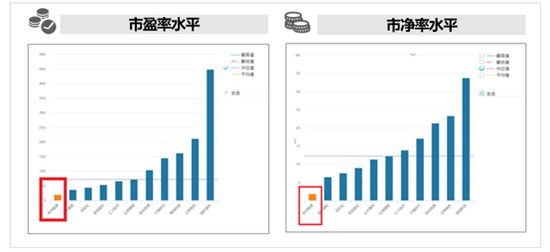

值得关注的是,林洋能源的市盈率为19.96,市净率为1.86,均远低于行业平均水平。

(资料来来源:wind资讯)

(资料来来源:wind资讯)

抓住“双碳”政策机遇 全方位战略布局“智能、储能、新能源”

随着国家“双碳”战略与“30•60”目标的提出,未来可再生能源产业将迎来历史发展机遇。因此,林洋能源也在战略布局上做了全面调整,为2030年的“碳达峰”和2060年的“碳中和”这一目标实现添砖加瓦。

林洋能源未来将以电能计量管理、可再生能源发电、储能系统解决方案为立足点,打造“智能、储能、新能源”三大板块业务。

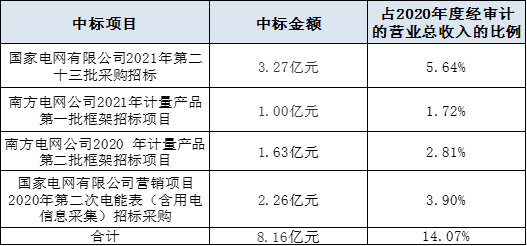

在智能板块,企业多次中标国家电网、南方电网公司采购招标项目。其中,或对2021年经营产生影响的项目中标金额合计8.16亿元,累计占2020年营业总收入的14.07%,占2020年电能表及终端产品营业总收入的32.36%。

(资料来源:企业公告 新浪财经整理)

(资料来源:企业公告 新浪财经整理)

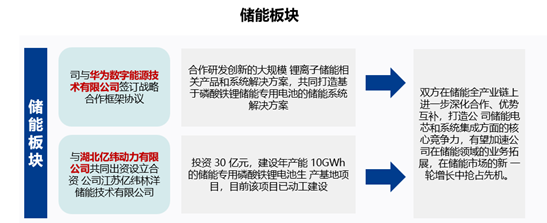

在储能板块,林洋能源与华为数字能源、亿纬锂能等加深合作,打造公司储能电芯和系统集成方面的核心竞争力,加速在储能领域的业务拓展,在储能市场的新一轮增长中抢占先机。

(资料来源:新浪财经)

(资料来源:新浪财经)

在新能源板块,公司进一步落地与华能新能源、三峡资本控股、启东市人民政府、国电投、五河县人民政府及湖北发改委等多方合作,巩固在分布式光伏电站的领先地位。

(资料来源:新浪财经)

(资料来源:新浪财经)

顺应国家“双碳”战略与“30•60”目标政策机遇,林洋能源“智能、储能、新能源”三大板块业务齐头并进,有望进一步扩大企业营收、净利润规模。