8月新能源汽车刮起理性风:“宁德时代们”股价回落

时间:2021-09-18 09:15 | 栏目:头条 | 点击:893次

每经记者 李硕 段思瑶 每经编辑 孙磊

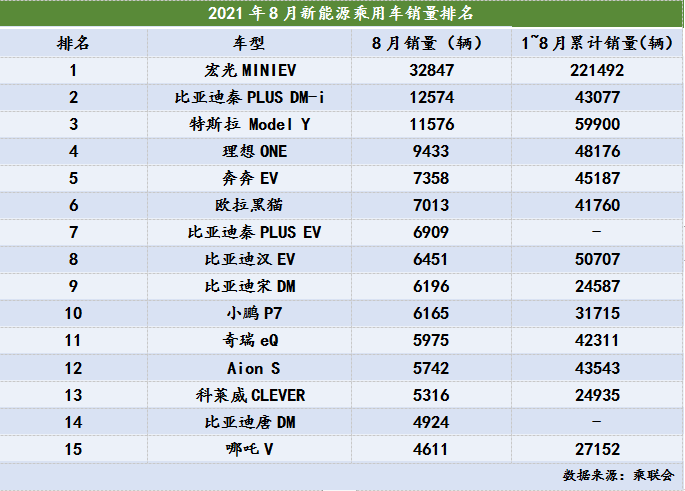

自主品牌在新能源汽车市场的表现愈发强势。8月,上汽通用五菱宏光MINI EV和比亚迪秦PLUS DM-i稳守乘联会当月新能源汽车销量榜的前两位,比亚迪甚至占据了前十五名榜单三分之一的“江山”。

图片来源:每经记者 李硕 摄(资料图)

图片来源:每经记者 李硕 摄(资料图)“比亚迪们”在销售端的强势表现给了资本市场信心。8月,广汽集团(601238.SH)、长安汽车(000625.SZ)、上汽集团(600104.SH)、比亚迪(002594.SZ)等多个汽车股股价连连走高,市值增长额超百亿元。

新能源汽车在销售终端、资本两大市场开出“并蒂花”时,一个变化开始出现。今年以来股价一路狂奔的新能源汽车产业链个股,正在回归理性。以宁德时代(300750.SZ)为首的多个产业链个股8月股价出现下跌,市值最多蒸发上千亿元。不过,处于“卖方市场”的隔膜、磷酸铁锂正极材料等相关个股股价仍在继续走高。

资本市场在回归理性,整个新能源汽车行业也将经历新一轮大洗牌。9月13日,工信部部长肖亚庆在国新办新闻发布会上表示:“现在新能源汽车企业数量太多,处于小而散的状况。要充分发挥市场作用,鼓励企业兼并重组做大做强,进一步提高产业集中度。”

哪吒“闹海”升至新势力第三

在国内车市月销量连续环比下滑的背景下,新能源板块再次成为逆势上扬的一抹“亮色”。

据乘联会发布数据,8月我国新能源乘用车零售销量为24.9万辆,同比增长167.5%,环比增长12.0%。1~8月我国新能源车累计零售147.9万辆,同比增长202.1%。

制表:每经记者李硕

制表:每经记者李硕值得注意的是,8月,我国新能源车厂商批发渗透率首次突破20%至20.1%。《新能源汽车产业发展规划(2021-2035年)》提出,新能源汽车渗透率在2025年达到20%。乘联会方面认为,本次单月新能源汽车批发渗透率达到20%显示出了行业的良好发展趋势。

中汽协数据显示,8月新能源车国内零售渗透率为17.8%,1~8月渗透率接近11%,较2020年5.8%的渗透率提升明显。其中,自主品牌新能源车渗透率为35%,豪华品牌新能源车渗透率为10%。

“市场渗透率超10%是行业的重要标志性指标。”全国乘用车市场信息联席会秘书长崔东树认为,中国新能源车市已进入市场化推动阶段,形成较强的内生增长动力,有望带来产业链上下游发展的全面提速。

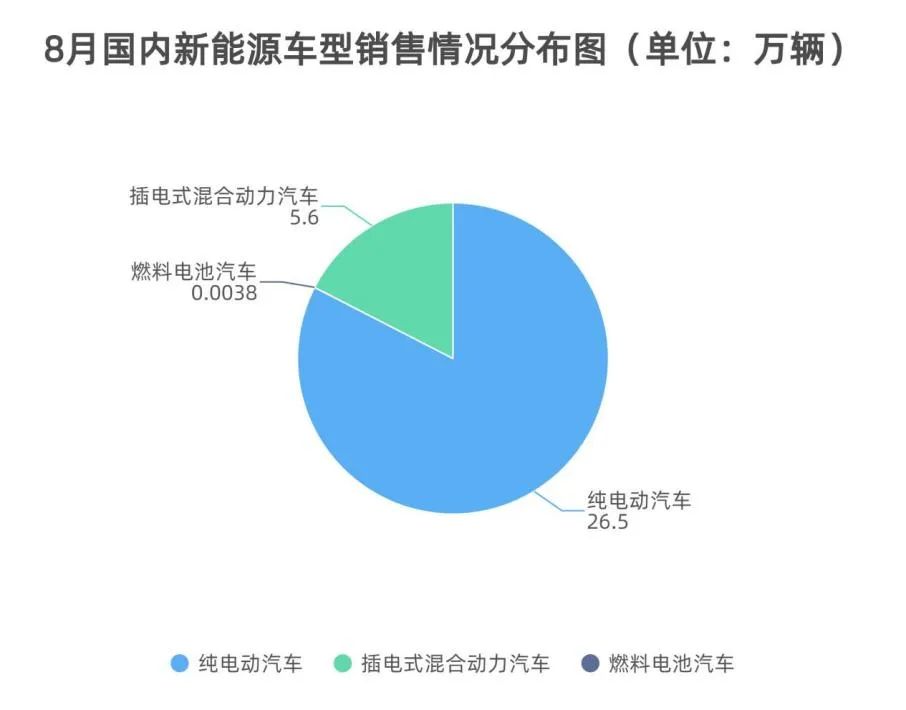

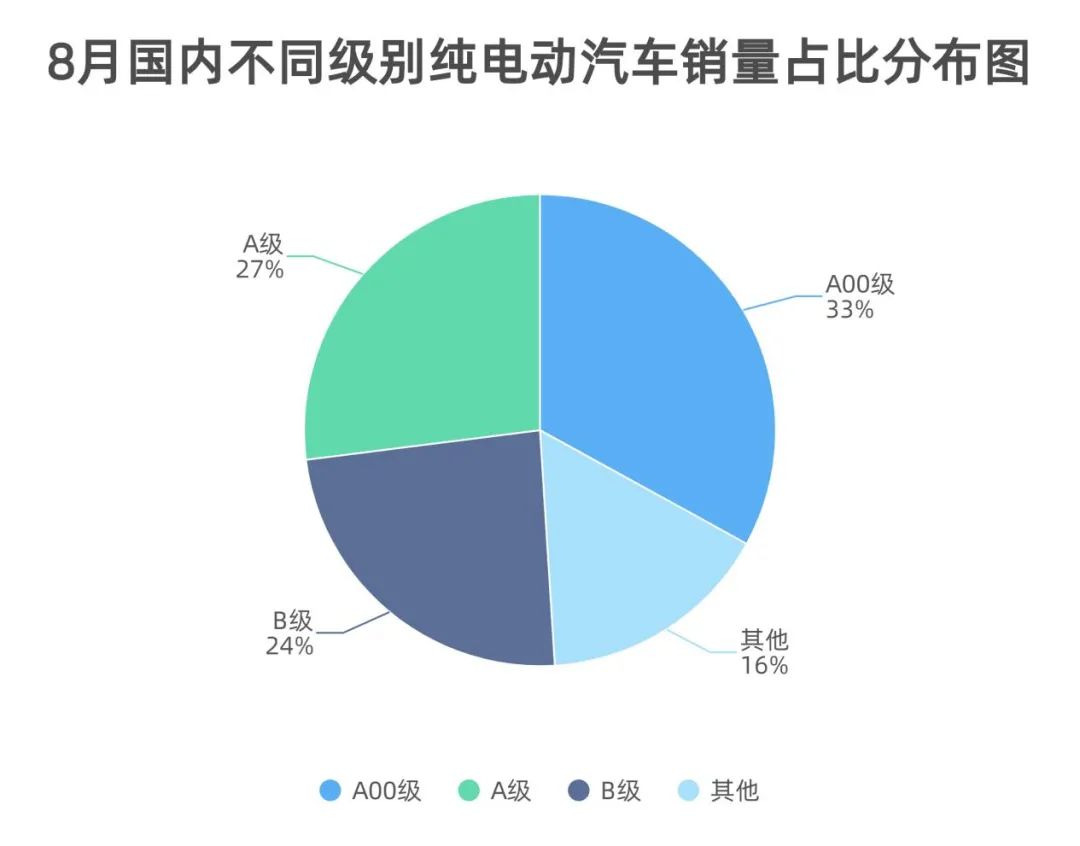

分车型看,8月新能源车市呈现出高端电动车型销量强势增长,中、低端稳步走高的趋势。其中A00级电动车批发销量为8.3万辆,在8月纯电动车整体销量中的占比为33%;A级电动车在当月纯电动车整体销量中所占份额为27%,现回升态势;B级电动车销量环比7月增长23%至6.1万辆,在当月纯电动车销量中占比24%。

制表:每经记者李硕

制表:每经记者李硕分品牌看,8月国内新能源乘用车市场多元化发力,共有5家企业批发销量破万辆。其中,比亚迪以6.09万辆的成绩,继续蝉联新能源车市头名;特斯拉中国则凭借4.43万辆的批发销量位列第二;第三名上汽通用五菱的销量为4.38万辆,其中宏光MINI EV一款车型就占据品牌销量的近四分之三;上汽乘用车和广汽埃安则以1.7万辆和1.16万辆的成绩分列四五位,与前三名仍存不小差距。

值得注意的是,8月,以理想、小鹏、蔚来、哪吒、零跑为首的造车新势力销量同比和环比总体表现优秀。其中,理想汽车的单月销量达9433辆,距离“过万”只有一步之遥。小鹏汽车以7214辆的成绩稳住排行榜第二位。此前位于第二梯队的哪吒汽车8月销量6613辆,赶超蔚来汽车来到第三位。

制表:每经记者李硕

制表:每经记者李硕相对而言,主流合资品牌中南北大众新能源车的批发销量为1.18万辆,占主流合资品牌新能源车总销量的69%,市占率进一步提高。同时,豪华品牌如奔驰、宝马、沃尔沃等也纷纷提出了向电动化转型的时间表。其中,沃尔沃明确到2030年成为一个纯电动豪华品牌,至2040年完全实现企业碳中和,成为一个彻底的环境友好型企业。

面对快速发展的新能源车市,乘联会再次调高对2021年国内新能源乘用车批发销量预期至275万辆。崔东树表示,考虑到芯片问题等不确定因素的存在,将影响合资品牌后期新能源车的放量,目前预计2021年国内新能源车整体销量将达到300万辆左右的规模。

“现在是中国新能源汽车出口好时机”

新能源汽车不仅在国内销量节节攀升,出口成绩同样优异。

中汽协数据显示,8月我国新能源汽车出口量为4.6万辆,环比增长16.8%,同比增长767.0%。1~8月我国新能源汽车的出口总量为17.3万辆,同比累计增长449.3%,占我国汽车出口的14.55%。

图片来源:每经记者 孙桐桐 摄(资料图)

图片来源:每经记者 孙桐桐 摄(资料图)其中,特斯拉中国出口3.14万辆,上汽乘用车出口4074辆,比亚迪出口781辆,爱驰汽车出口103辆,其他车企新能源车出口也正蓄势待发。值得注意的是,2021年比利时成为中国新能源汽车最大出口地。

不仅如此,据海关总署数据显示,今年1~8月,我国汽车零部件产品出口金额达3165.8亿元,同比增长34.6%,较2019年同期增长了9倍多。多家企业目前出口订单爆棚,生产线满负荷运行,与新能源车相关的底盘、电机、电池、电控等产品需求旺盛。

“现在是中国新能源汽车出口的好时机,主要原因是欧洲现在对新能源汽车给予大量补贴,而我国近年来自主品牌的新能源汽车,无论是外观还是品控上都有长足进步,所以自主产品现在可以向欧洲出口,而欧洲新能源汽车产品目前大部分都是混动车型,我国的纯电动汽车产品(在欧洲)有很强的竞争力。”中国汽车工业协会副总工程师许海东表示。

新能源汽车市场的火热表现同样传导到了上游动力电池行业。据中国汽车动力电池产业创新联盟发布的数据,今年8月,我国动力电池装机量为12.6GWh,同比上升144.9%,环比上升141.2%。

制表:每经记者李硕

制表:每经记者李硕其中,磷酸铁锂电池装机量环比上升24.4%至7.2GWh,继续保持对三元锂电池的优势地位。三元锂电池装机量为5.3GWh,环比下滑2.1%。

“虽然磷酸铁锂能量密度稍低,但价格相对比较便宜、安全性更高,销量占比提升很快。未来,它在中高端以下的车型中应该会广泛应用,毕竟拥有性价比优势,再配合快充技术的普及,这个配置会更加吸引整车厂家和消费者。”北京特亿阳光新能源总裁祁海珅表示。

具体到动力电池供应商来看,8月动力电池装机量排名前三的企业分别是宁德时代、比亚迪和国轩高科。行业集中度方面,8月我国新能源汽车市场共计38家动力电池企业实现装车配套,较去年同期减少5家。排名前3、前5、前10的动力电池企业动力电池装车量占总装车量比例分别为76.3%、83.9%和92.7%,行业集中度进一步提高。

充电基础设施方面,2021年8月,我国新增公共充电桩3.44万台。截至2021年8月,全国充电基础设施累计数量为210.5万台,同比增加52.3%;换电站保有量849座。

图片来源:中国充电联盟

图片来源:中国充电联盟中信建投研报认为,预计到2025年我国新能源汽车保有量有望达到3200万辆水平,车桩比分别按1:3:和1:2.5测算,到2025年充电桩市场空间约为1000~1300万台水平,较目前规模有5~6倍增长空间,5年复合增长率为45%,行业复合增速可比肩新能源车、锂电池、芯片等大热门赛道。

欧洲市场群雄逐鹿格局加速形成

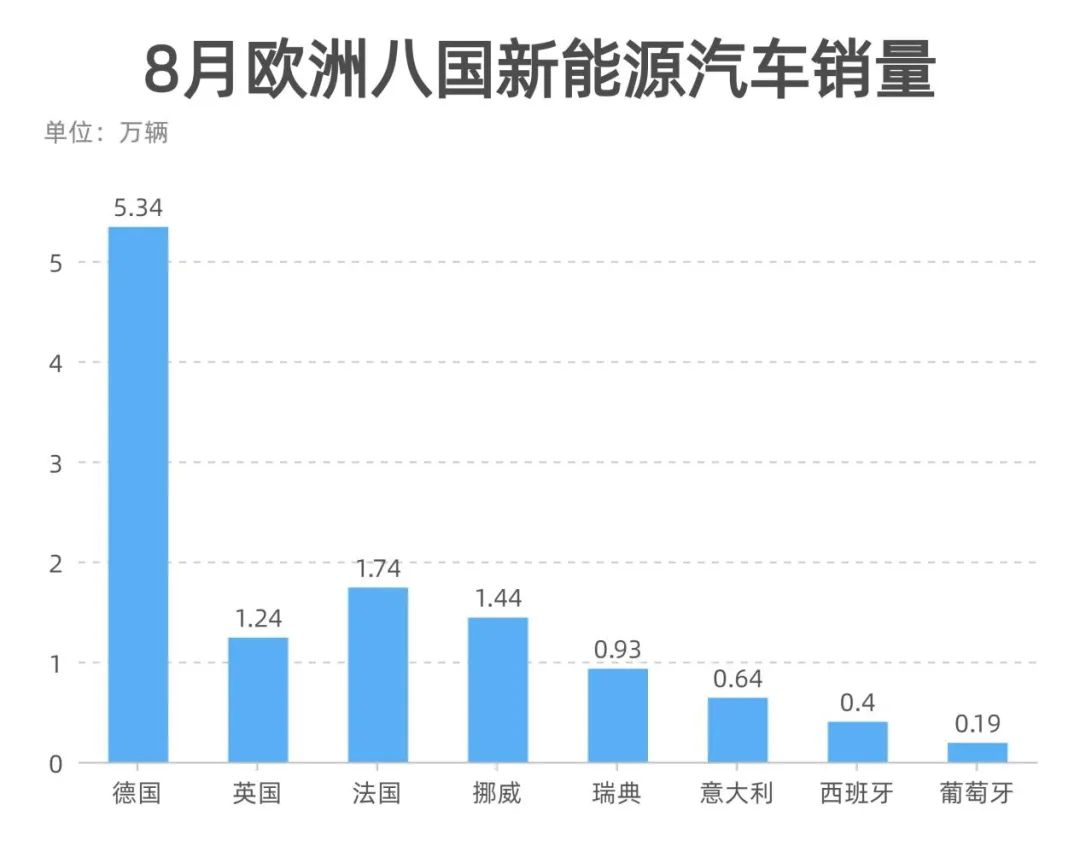

公开数据显示,欧洲八国8月新能源汽车注册量合计为11.9万辆,同比增长59%,环比下降8%。

制表:每经记者李硕

制表:每经记者李硕兴业证券分析认为,欧洲新能源汽车销量下滑主要是受8月传统淡季以及缺芯影响,整体符合预期。从生产端看,全球持续缺芯导致汽车产量下滑、库存紧缺。在销售端,欧洲汽车经销商通常选择在8月下旬休假,受此影响汽车销售量整体出现下降甚至停滞。

从历史数据看,2019年和2020年8月欧洲八国新能源汽车注册量也分别出现了环比3%和18%的下滑;从乘用车注册量看,8月欧洲乘用车注册量环比下滑30%,远超新能源车8%的降幅。

值得注意的是,本月欧洲八国渗透率环比上升5.6个百分点至23.5%,创历史新高。有分析认为,这主要得益于8月特斯拉Model 3车型库存缓解、特斯拉Model Y车型开启交付,在多国注册量实现逆势增长。同时,此前受法国补贴政策退坡和瑞典单车税收提高影响,7月两国新能源汽车市场渗透率有所下滑。8月,法国、瑞典的新能源汽车市场渗透率均已回升至原有水平,助力欧洲新能源汽车市场整体渗透率走高。

安信证券研报称,以特斯拉、福特为首的车企和中国锂电产业链纷纷将自身产能规划和工厂布局于欧洲,未来欧洲的新能源车无论车型数量还是销量均将进入快速增长期,群雄逐鹿格局将加速形成。

图片来源:每经记者 孙桐桐 摄(资料图)

图片来源:每经记者 孙桐桐 摄(资料图)美国市场方面,8月美国新能源汽车销量为4.9万辆,同比增长69%,环比下降16%,渗透率为4.4%,环比上月持平。其中,纯电动车销量为3.3万辆,同比提高40%;插电混动车销量为1.6万辆,同比增长192%。

值得注意的是,近日,美国提出到2030年零排放汽车(包含纯电动、插电式混动、燃料电池)销量占新车总销量50%的目标,并提出新的汽车排放规定。按2030年50%渗透率测算,预计当年美国新能源车销量将达到900万辆。

东方证券预计,2025年中国、欧洲和美国三大地区和国家销量预期分别为780万辆、700万辆和300万辆,复合增速分别为30%、37%和50%。全球2025年合计新能源汽车销量为2000万辆,复合增速36%。新能源汽车的终端高增长将带动产业链上游持续繁荣。

宁德时代市值蒸发掉一个“小康股份”

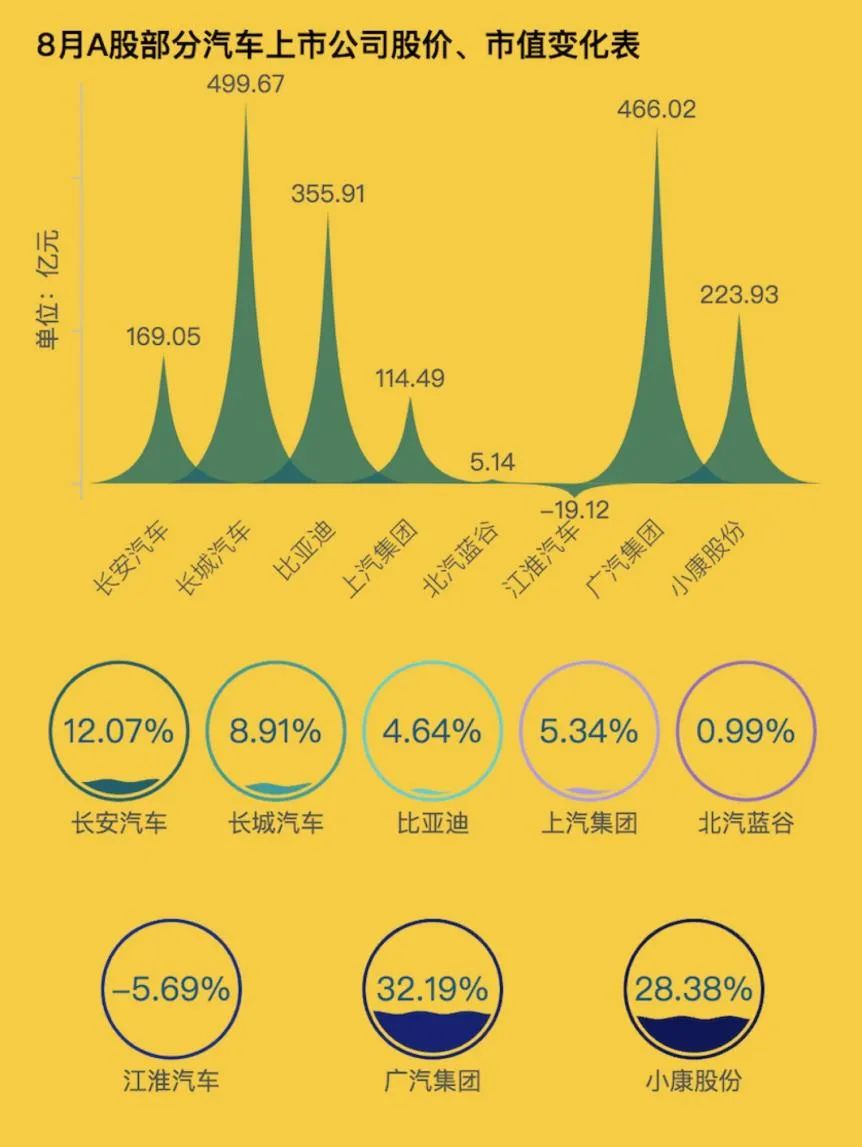

8月,A股汽车上市公司几乎保持了步调一致,股价纷纷看涨。广汽集团股价以32.19%的涨幅居首位,是其三个月来股价涨幅最高的一个月,市值同步增加了466.02亿元。长城汽车继续看涨之势,股价虽不及广汽集团等车企,但市值增加额却最高,为499.67亿元。

制表:每经记者段思瑶

制表:每经记者段思瑶相比之下,江淮汽车(600418.SH)股价并未延续7月收盘股价出现4次涨停的好势头,8月其股价下跌5.69%,市值蒸发19.12亿元。

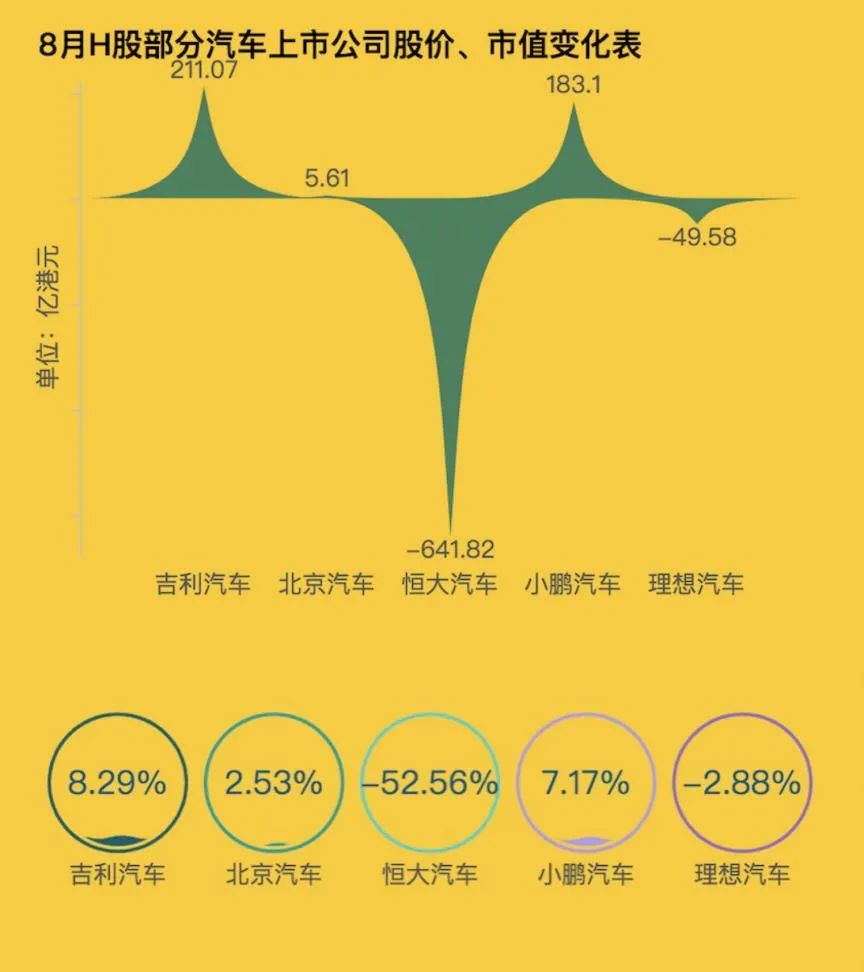

在港股,8月恒大汽车(00708.HK)股价下滑,市值蒸发超600亿港元。刚刚在8月实现港股上市的理想汽车(02015.HK),股价则下跌2.88%,市值蒸发49.58亿港元。登陆港股首个整月的小鹏汽车(09868.HK)则实现“开门红”,股价增幅为7.17%,市值增加183.1亿港元。

制表:每经记者段思瑶

制表:每经记者段思瑶经过以“能否量产”为标准的第一阶段竞争后,小鹏汽车、理想汽车相继回归港股预示着新造车企业已进入第二阶段竞争,需要大量资金支持以加大技术研发、完善配套服务、扩张市场规模和渠道等,接下来还将面临小米、百度等第二批“新势力”的竞争。

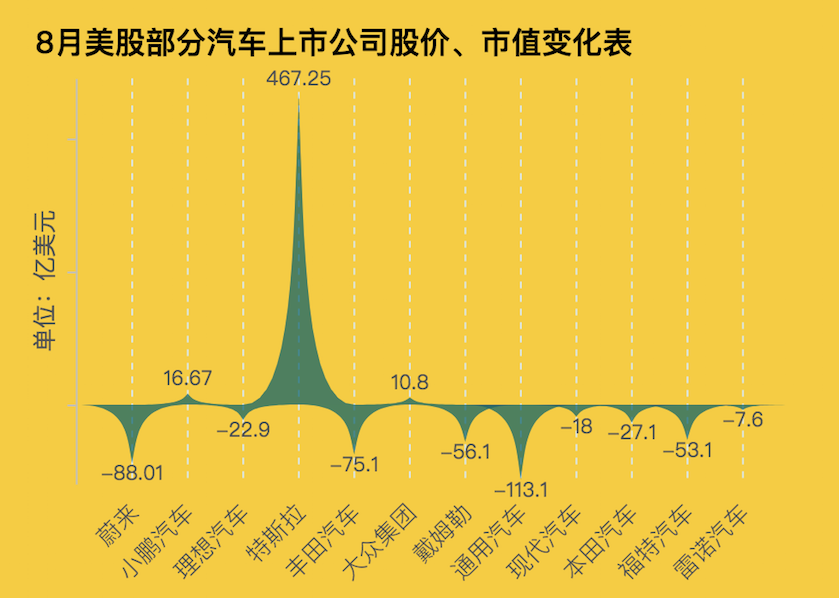

8月美股汽车上市公司以“跌”为主旋律。其中,通用汽车(GM)市值蒸发超过100亿美元,蔚来汽车(NIO)紧随其后,市值蒸发了88.01亿美元,戴姆勒(DAI.DE)和福特汽车(F)市值蒸发额也超过了50亿美元。

制表:每经记者段思瑶

制表:每经记者段思瑶有分析称,多家跨国车企市值下降或与愈演愈烈的全球汽车产业“缺芯”困境有关。尤其是受马来西亚疫情的影响,丰田、福特、通用等汽车公司相继宣布减产计划。

与通用等车企相比,特斯拉8月市值增长了467.25亿美元。有分析机构称,特斯拉这只股票现在最大的问题是,能否延续现在的涨势,在今年重新站上900美元/股的历史高点。而从过往来看,特斯拉的股价波动性很高,所以很难断定其现在的涨势是否稳固。

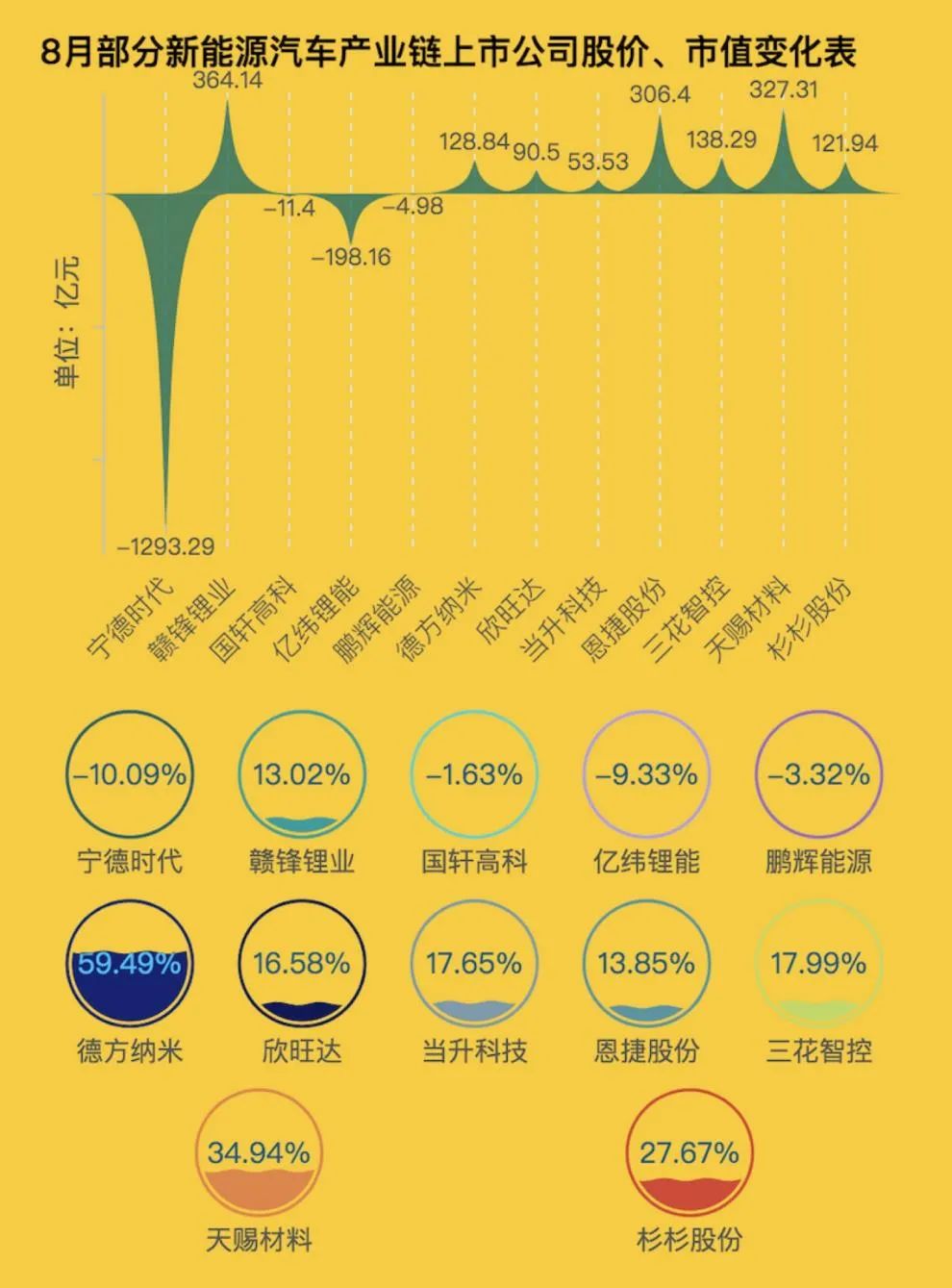

8月最让人吃惊的是,之前一路看涨的动力电池相关个股罕见出现下滑。宁德时代市值蒸发了1203.29亿元,约相当于小康股份(601127.SH)的市值(截至8月31日小康股份总市值为1013.07亿元)。此外,国轩高科(002074.SZ)、亿纬锂能(300014.SZ)和鹏辉能源(300438.SZ)等动力电池个股也未能逃脱下滑命运。

制表:每经记者段思瑶

制表:每经记者段思瑶有证券分析师认为,动力电池相关个股股价迅速下跌与之前增长过快不无关系,以宁德时代为例,多家证券机构认为宁德时代的股票价格区间应当在240~255元/股比较合理,而目前其股价早已经超过500元/股,投资者担忧股价超过合理价格区间,风险较大。

不过,这并非8月新能源汽车产业链上市公司的全部景象。磷酸铁锂正极材料龙头的德方纳米(300769.SZ)股价涨幅逼近60%,隔膜相关个股恩捷股份(002812.SZ)、热管理相关个股三花智控(002050.SZ)股价纷纷上扬。

东方证券研究所新能源首席分析师卢日鑫认为:“从行业发展角度来说,新能源汽车产业还有十倍的增长空间。今年最重要的博弈集中在产业链采购层面,比拼谁能拿到原材料来保证供应。明年的博弈大概率会聚焦于供应链下游,比如销量较多的企业反而会压榨上游原材料的价格,届时利润格局会发生一些变化,最应该关注的是产业链的一些机会和产业链利润分配上受益的这些板块。”

行业已进入洗牌前夜

新能源汽车产业链个股回归理性的同时,整个新能源汽车行业也即将开启新一轮兼并重组。

图片来源:摄图网

图片来源:摄图网9月13日,肖亚庆在国新办新闻发布会上表示:“下一步,新能源汽车企业要做大做强。现在新能源汽车企业数量太多,处于小而散的状况。要充分发挥市场作用,鼓励企业兼并重组做大做强,进一步提高产业集中度。各方面对发展新能源汽车的热情很高,对新能源汽车发展有很大促进,但是也要看到新能源汽车技术含量高的特点,所以资源应该尽可能市场化集中,避免分散。”

公开数据显示,目前我国共有新能源汽车相关企业23.2万家,从近三年企业数量变化来看,2018~2020年间,新能源汽车企业的新注册量分别是4.7万家、4.7万家、7.9万家;注销吊销量分别是0.5万家、1.2万家、1.2万家。

乘联会发布的《2020年我国乘用车产能问题分析》也显示,截至2020年底国内乘用车总产能4153万辆,产能利用率只有48.45%,处于严重过剩,在建产能还有988万辆,其中大多数都是新能源汽车项目。

但今年以来,不断有“新身影”进入新能源汽车造车领域,其中不乏科技巨头。目前小米汽车总部已经落户北京亦庄,工厂正在进行紧张密集的选址工作。在此之前,今年年初百度造车靴子落地,集度汽车横空出世。

图片来源:每日经济新闻 资料图

图片来源:每日经济新闻 资料图华西证券分析师崔琰认为,科技巨头入局在带来领先技术和人才的同时,也将迫使传统车企加速转型,共同推动汽车智能化进程。不过,科技巨头造车真正形成气候仍需要3年左右的时间。

在鼓励企业兼并重组做大做强的同时,中央相关部委及多个地方政府仍持续大力支持新能源汽车发展,产业发展仍处于“政策蜜月期”。

8月底,合肥市科技局起草的《合肥市“十四五”新能源汽车产业发展规划》(征求意见稿)中提出,力争到2025年,合肥新能源汽车整车年产能达到150万辆,新能源汽车产量在全市汽车总产量中占比超过50%,新能源汽车产值突破3000亿元。

另外,近期国内首批燃料电池汽车示范城市群陆续批复,京津冀、上海、广东获批燃料电池汽车示范城市群。这意味着,我国燃料电池汽车产业发展即将进入加速期。

图片来源:视觉中国

图片来源:视觉中国中信建投电力设备新能源行业分析师任佳玮在其最新研报估计,随着9月“金九银十”开启,全年新能源汽车高增速成为定局,上调全年销量预期至300万辆以上。同时,平安证券在研报中给出投资建议,随着政策端和车企端的加力,新能源汽车在全球市场的渗透正迎来新一轮提速,行业景气不断上行。建议关注以特斯拉为代表的新势力主线,以及大众等新车型的追赶进程,推荐龙头和二线弹性标的。

三大炒股神器免费领取!数量有限,先到先得>>