IPO审核研究|A股拟上市企业股东相关问题梳议与案例分析

时间:2021-09-16 18:53 | 栏目:观察 | 点击:789次

出品:新浪财经上市公司研究院

作者:钟文

随着注册制的进一步推进,资本市场的枢纽功能将得到大幅强化,资本市场服务实体经济高质量发展的核心职能将得到有效增强,市场资源有效配置的效率将得到大幅提高,直接融资比重将得到不断提升,市场深层次活力将得到进一步激发。

随着注册制的推行,A股上市公司越来越多,公司的股东也出现了新形式、新情况。股东是公司存续、稳定发展的基础,没有股东就不会有公司。因此,对于IPO企业股东(主要是特殊类型及特殊身份的股东)的审核是极为必要的。

关于公司股东股东审核要点,监管部门一是关注股东是否属于法律禁止或限制担任股东的类型,即是否适格;二是对证监会系统离职人员担任股东、突击入股的股东、入股价格异常的股东、股份代持的股东、多层嵌套机构的股东等做穿透式核查,杜绝利益输送;三是重点关注“三类股东”、隐名股东等特殊类型的股东,因其背后可能存在着利益输送或发行障碍。

无论是对股东进行哪种方式的核查,其目的是证明股东是否适格、合规,以及是否通过股权代持等方式规避股东不适格、实控人认定及变动、关联交易、同业竞争等发行障碍。

股东资质及穿透核查

公司股东大致分为自然人、法人、非法人组织等三种类型,特殊类型的股东包括“三类股东”、国有性质或集体性质的股东、隐名股东等。

关于自然人股东资质,现有发行类法律法规没有作出限制规定。但根据《公务员法》《关于进一步制止党政机关和党政干部经商、办企业的规定》《关于县以上党和国家机关退(离)休干部经商办企业问题的若干规定》 《中国人民解放军内务条令(试行)》等法律法规,公务员、党政干部、县以上党和国家机关离退休干部、现役军人禁止作为公司股东。

根据有关规定,有一些自然人股东是担任公司股东的有条件限制的,包括处级以上领导干部配偶、子女; 辞去公职或退休的公务员;辞去公职或者退(离)休的党政领导干部;国有企业领导人及其配偶、子女、其他特定关系人,国有企业职工。限制条件详见下表。

股东禁止及限制类型

股东禁止及限制类型

关于法人股东,党政机关不可以当拟IPO企业的股东,事业单位、高校、商业银行对外投资有限制。关于非法人组织,军队、武警部队、政法机关不得作为公司股东,职工持股会和工会不得对外投资担任公司股东。

在自然人股东的限制类型中,有一种特殊人员,那就是证监会系统离职人员。今年5月份,证监会发布《监管规则适用指引——发行类第2号》,对证监会系统离职人员入股拟IPO公司的事项进行了详细规定。

按照上述指引,证监会系统离职人员是指发行人申报时相关股东为离开证监会系统未满十年的工作人员,具体包括从证监会会机关、派出机构、沪深证券交易所、全国股转公司离职的工作人员,从证监会系统其他会管单位离职的会管干部,在发行部或公众公司部借调累计满12个月并在借调结束后三年内离职的证监会系统其他会管单位的非会管干部,从会机关、派出机构、沪深证券交易所、全国股转公司调动到证监会系统其他会管单位并在调动后三年内离职的非会管干部。

按照指引,拟IPO公司如果存在离职人员不当入股情形的,应当予以清理,并说明离职人员基本信息、入股原因、入股价格及定价依据、清理过程、是否存在相关利益安排等。不当入股是指:(一)利用原职务影响谋取投资机会;(二)入股过程存在利益输送;(三)在入股禁止期内入股;(四)作为不适格股东入股;(五)入股资金来源违法违规。

上文提到的入股禁止期,是指副处级(中层)及以上离职人员离职后三年内、其他离职人员离职后二年内。这与辞去公职的公务员的规定类似,皆是领导成员3年,其他人员两年。

指引发布以来,多家证监会系统离职人员入股的公司中止了IPO进程,外界猜测是因为监管政策的影响。保荐机构的审核力度也是相当严格,如原深交所综合研究所所长助理、副所长,证监会第三届和第四届创业板发审委专职委员孔翔,虽然仅持有拟IPO公司凌玮科技107股股份,占比0.0001%,仍受到保荐机构穿透式核查。

今年2月份,证监会专门发布《监管规则适用指引——关于申请首发上市企业股东信息披露》(下称“1号指引”),加强拟上市企业股东信息披露监管。

1号指引要求,对入股交易价格明显异常的自然人股东和多层嵌套机构股东的信息加强穿透核查。中介机构应穿透核查上述两类股东基本情况、入股背景、资金来源等信息,说明是否存在违反股东适格性要求、股权代持等情形,应说明相关自然人股东和多层嵌套的最终自然人股东基本情况等信息。1号指引还对股权代持、上市前突击入股的行为加以约束。

同时,证监会还强调应按照实质重于形式和重要性原则穿透核查拟上市企业股东,同时指导沪深证券交易所出台股权“最终持有人”认定标准,明确上市公司、新三板挂牌公司、国有控股或管理主体、集体所有制企业、境外政府投资基金、大学捐赠基金、养老基金、公益基金、公募资产管理产品以及符合一定条件的外资股东等不需穿透核查。

因突击入股的股东、入股价格异常的股东、股份代持的股东、多层嵌套的机构股东、证监会系统离职人员等股东,存在利益输送的风险,因此监管部门要求重点穿透核查。对于没有必要穿透核查的股东,证监会也强调减轻企业负担,这体现了“抓大放小”、“实质重于形式”的审核理念。

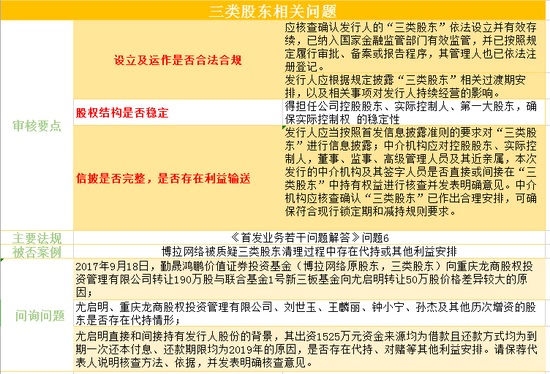

“三类股东”审核要点

“三类股东”是契约型私募基金、资产管理计划或信托计划三种类型的股东。由于三类股东的管理人、产品、投资人相分离,且投资人可以较为自由地转让及变动,第三方较难通过公开渠道获得最终投资人及权益持有情况,因此核查难度大,较难论证拟IPO企业股权是否清晰、稳定,是否存在重大权属纠纷。此外,“三类股东”还可能滋生股份代持、利益输送、规避关联交易、股东适格性等风险,故“三类股东”一直是审核关注重点。

历史上,“三类股东”曾是A股IPO的实质性障碍,只有清理了“三类股东”才可以上市。按照最新的规定,曾在新三板挂牌的拟IPO企业如存在“三类股东”,无须全部清理。但“三类股东”不得担任公司控股股东、实际控制人、第一大股东,目的是确保公司实际控制权的稳定性。

当下,监管部门对“三类股东”的核查要求依然较高。发行人及中介机构应核查确认发行人的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。发行人应根据规定披露“三类股东”相关过渡期安排,以及相关事项对发行人持续经营的影响。发行人应当按照首发信息披露准则的要求对“三类股东”进行信息披露;中介机构应对控股股东、实际控制人,董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其签字人员是否直接或间接在“三类股东”中持有权益进行核查并发表明确意见。中介机构应核查确认“三类股东”已作出合理安排,可确保符合现行锁定期和减持规则要求。

实务中,2017年11月被否的博拉网络股份有限公司(下称“博拉网络”),被质疑三类股东的清理存在代持或其他利益安排 。博拉网络被否时,当时法规要求不得存在三类股东。由于博拉网络在清理三类股东时存在众多疑点,招致发审委问询(详见下表)。

值得注意的是,“三类股东”仅仅针对曾在新三板挂牌的拟IPO企业,对于非新三板挂牌企业,IPO前仍须彻底清理三类股东。

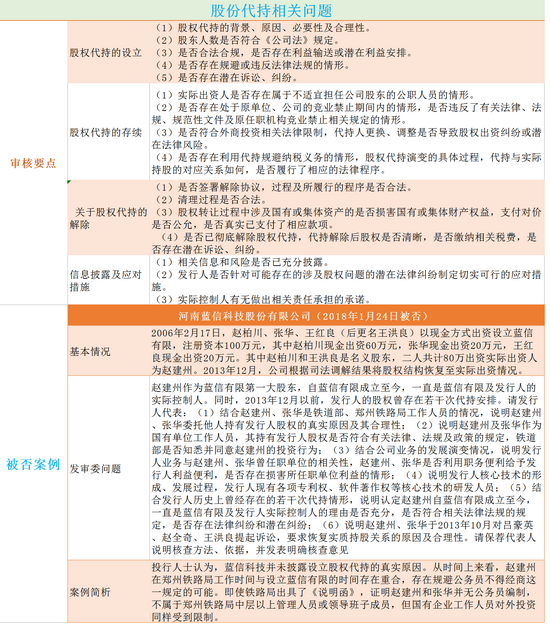

隐名股东与股份代持

股份代持又称委托持股、隐名投资或假名出资,是指实际出资人与名义出资人约定,以名义出资人代实际出资人履行股东权利义务的一种股权处置方式。实际出资人(合法的前提下)又称作隐名股东,名义出资人又叫做显名股东。

股份代持之所以要重点审核,是因为《首发办法》规定,“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。如果存在股份代持,一是发行人可能达不到股权清晰的要求;二是如果隐名股东与显名股东发生股权纠纷,公司股权可能存在重大权属纠纷。

实务中,如果一家公司存在股权代持,监管部门主要关注一下几个方面:股权代持的设立、股权代持的存续、股权代持的解除、信息披露及应对措施等几个方面,详见下表。

另外,实际控制人认定中涉及股权代持情况的,发行人、相关股东应说明存在代持的原因,并提供支持性证据。对于存在代持关系但不影响发行条件的,发行人应在招股说明书中如实披露,保荐人、发行人律师应出具明确的核查意见。如经查实,股东之间知晓代持关系的存在,且对代持关系没有异议、代持的股东之间没有纠纷和争议,则应将代持股份还原至实际持有人。发行人及中介机构通常不应以股东间存在代持关系、表决权让与协议、一致行动协议等为由,认定公司控制权未发生变动。

由于IPO申报有实际控制人三年(主板)或两年(创业板、科创板)的稳定性要求,且证监会不认可把股权代持还原作为实际控制人未发生变更的理由。因此,拟IPO公司的显名股东将股份还原至真正的实际控制人三年(主板)或两年(科创板、创业板)后,才不会成为发行实质性障碍。

实务中,还要其他类型的特殊股东,如带有国有性质的股东。对于这类股东,审核关注的要点是发行人股权是否得到国有资产管理部门的核准和备案,并且要保证核准和备案的部门具有相应的权限。

在公司所有股东中,最重要的是控股股东、实际控制人、第一大股东。关于实控人的梳理,详见《A股上市企业实控人相关问题梳理与案例分析》。

相关文章:

A股发行上市条件分类对比与板块选择

A股上市企业审核要点概述与典型案例分析

科创板行业定位、科创属性梳理与案例分析

A股上市企业实控人相关问题梳理与案例分析

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>