[中国好公司]中顺洁柔:产品+渠道双轮驱动业绩增长 财务状况持续优化

时间:2021-09-15 18:17 | 栏目:观察 | 点击:797次

出品:新浪财经上市公司研究院

作者:cici

引言:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

中顺洁柔是国内生活用纸行业内龙头企业之一,其所在的赛道主要产品生活用纸作为必备日用品需求韧性较强,其主打的中高端用纸产品亦符合消费升级市场需求。

通过不断进行产品升级优化,为广大消费者提供更优质、舒适,更贴合个性化需求的产品,以及多渠道齐头并进、布局发力的渠道优势,中顺洁柔业绩不断增长,品牌力持续强化,市占率逐步提升。

除此之外,公司财务状况持续优化,现金流实现良性循环。

需求韧性强 消费升级持续

中顺洁柔是国内生活用纸行业内龙头企业之一,属于行业内第一梯队成员,拥有洁柔、太阳、朵蕾蜜三大品牌。

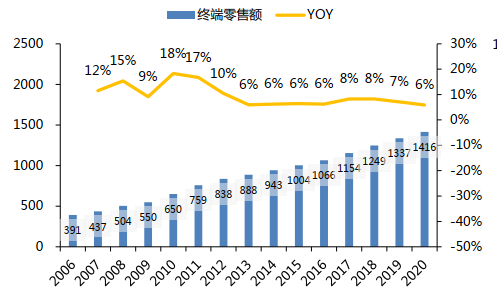

随着人均GDP的增长,生活用纸的市场规模及人均消费量稳步增长。据券商研报显示,从2014年的5.5kg提升至2020年的7.3kg,CAGR达4.8%,其中零售渠道的消费量增长为主要驱动力。

相比2020年美国、日本分别23.9KG、13.4KG的人均生活用纸年消费量,随着人均GDP的增长,我国的人均生活用纸消费量仍有较大的提升空间。

除此之外,生活用纸作为必备日用品需求韧性较强,在经济总需求下行阶段,其销售波动具有防御性。

随着消费升级步伐的加快,助推了中高端生活用纸的市场需求,中顺洁柔品牌主要定位中高端,符合消费升级中生活用纸质量的需求。未来随着生活品质的提高和卫生意识的增强,生活用纸使用场景的扩张将促进中高端生活用纸占比提升。

为了更好的满足消费者需求,公司有针对性的研发新产品,旗下Lotion系列、自然木系列、金尊系列等将制品的柔软与细腻抬高至全新台阶。

产品+渠道双轮驱动业绩增长

现阶段,相比产能驱动,符合新消费趋势的产品和渠道深度、广度布局已成为生活用纸行业更为重要的驱动力。

产品方面:中顺洁柔利用其强大的研发创新能力,持续深耕消费者需求。2015年至今,公司从生活用纸出发,产品延展至棉类系列产品、卫生巾、婴儿纸尿裤等跨品类家庭生活用品,推陈出新的速度位于行业前列。

通过不断进行产品升级优化,中顺洁柔为广大消费者提供更优质、舒适,更贴合个性化需求的产品,提升消费者对于公司产品的美誉度,持续强化和巩固了品牌力,更符合消费升级对生活用纸得品质需求。

渠道方面:2015年后,中顺洁柔多销售渠道布局,从单一的经销商渠道拓展为目前GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式,提高了公司的市占份额。

疫情期间消费者偏向线上消费模式,公司迅速适应市场消费变化,在保证其它渠道平稳运作的同时,加大投放线上资源, 强化电商渠道的布局和发展,使得电商渠道取得较为亮眼的成绩,2020年电商渠道销售额达42.7亿元,占总收入比例达35.8%。

财务状况持续优化

公司财务状况持续优化,净资产收益率等不断攀升,现金流状况持续向好。2020年,公司实现营业总收入78.24亿元,2016-2020CAGR为15.48%;实现归母净利润23.13亿元,2016-2020五年CAGR为28.36%。

值得关注的是,公司销售毛利率常年维稳40%+,处于行业领先水平,再次证明公司盈利实力。究其原因,一方面在于中顺洁柔产品主要定位中高端,产品售价较高;另一方面在于,其上游议价能力强,可有效控制成本的增长。

从现金流来看,中顺洁柔经营活动产生的现金流量净额为7.38亿元,投资活动产生的现金流量净额为-2.67亿元,筹资活动产生的现金流量净额为-8.16亿元。

同时,中顺洁柔经营现金流入为43.99亿元,远高于投资活动及筹资活动现金流出,是典型的奶牛型企业。说明近年来,公司靠经营现金流入,积极开拓有成长空间的项目的,同时偿还借款、分红回馈股东,实现现金流量的良性循环。