[中国好公司]伊利股份:综合实力最强的乳企 产品升级、品类扩产助推高位增长

时间:2021-09-14 19:08 | 栏目:观察 | 点击:841次

出品:新浪财经上市公司研究院

作者:SY

引言:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

近日,伊利股份公布了2021年半年度业绩。今年上半年,伊利实现营业总收入565.06亿元,较上年同期增长18.89%,净利润53.2亿元,同比增长41.6%。公司作为乳业龙头,在高位仍实现两位数增长,盈利能力逆势提升。

在FBIF于2021年9月1日发布《2021中国食品饮料百强榜》中,伊利以2020年主营业务收入953.45亿元的业绩蝉联第一,这个成绩刷新了FBIF百强榜的最高业绩记录。此外,伊利在2020年不仅继续蝉联亚洲乳制品行业第一,并且提前进入全球乳业五强。

尽管营收已接近千亿,伊利未来仍具有较大的增长潜力。一方面,我国乳制品行业仍有较大的增长空间;另一方面,伊利在已有的品牌和渠道优势上,可以通过不断扩产产品矩阵打造新的增长引擎,从乳业龙头迈向业务更全面的健康食品巨头。

乳业仍有较大发展空间

经过多年的发展,我国液态奶、酸奶等细分行业已进入成熟阶段,国人的饮奶量逐渐提高,但与美国、日本等发达国家相比,我国居民的乳制品消费量仍有较大提升空间。

根据《2020中国奶业质量报告》,2019年我国人均乳制品消费量折合生鲜乳为35.8公斤;根据美国农业部的数据,2019年美国人均乳制品消费量约为106公斤;根据日本农林水产省统计数据,2019年日本人均乳制品消耗量95.4公斤。

此外,我国国民的乳制品消费还存在城乡差异、区域差异。根据国家统计局的数据,2018年我国城镇居民人均饮奶量为16.5千克/年,而农村居民人均饮奶量仅为6.9千克/年,农村居民人均饮奶量不到城镇居民的一半。随着共同富裕目标的推进,农村居民收入持续上升,广大的农村和乡镇乳制品市场还有很大的发展空间。

此次新冠疫情客观上也促进了乳制品行业的发展,权威专家提倡每天食用300毫升奶及乳制品,进一步推进了消费者教育,疫情后白奶需求旺盛。

除了量的提升,随着消费升级,常温液态奶、酸奶和奶粉出现较为明显的高端化趋势。常温液态奶由于具备礼品属性,高端产品的市场份额不断提升。奶粉市场还出现了明显的国产品牌替代外购品牌的趋势。

此外,近几年低温鲜奶、奶酪等新品类的快速发展也为乳制品企业带来了新的增长点。

随着冷链运输技术的提升,以及消费者对营养重视程度提升,巴氏奶量价齐升,市场规模快速扩大。根据欧睿数据,我国低温巴氏奶市场规模从2009年的139亿元增至2019年的343亿元,CAGR为9.49%。

根据欧睿统计,去年我国奶酪零售额同比增长了23%,从2006年到2020年,奶酪零售额年复合增长率高达21.5%。

总体来说,尽管经过几十年的发展,我国乳制品行业总体规模已位居世界前列,但人均乳制品消费量还有较大提升空间,尤其是中西部和农村地区;在产品高端化、品类多元化方面,乳制品行业也还有很多发展机会。

伊利综合竞争力最强:产能最大、渠道最广、品牌优势明显

作为乳业龙头,伊利近年来依然不断实现高位增长,营收及净利增速一次又一次地超越预期。今年上半年,伊利液体乳业务收入同比增长19.65%,远高于行业整体增速。尼尔森零研数据显示,今年1-6月我国液态乳品市场零售额同比增幅为9%。

伊利持续的高增长源自公司对行业趋势的准确把握和二十多年来不断积累的奶源、渠道、产品和品牌优势。

伊利在具备呼伦贝尔、锡林郭勒以及新疆的“黄金奶源”的优势基础上,近年来继续通过收购与战略合作,不断巩固奶源优势。2019年,伊利收购新西兰Westland,成功扩展海外优质奶源。2020年以来,伊利通过子公司收购中地乳业,通过优然牧业收购恒天然在应县和玉田的牧场群,加速上游资源抢占。

随着公司全球供应链不断完善,截至2021年6月底,伊利综合产能近1394万吨/年,为行业第一,蒙牛年产能为1089万吨。

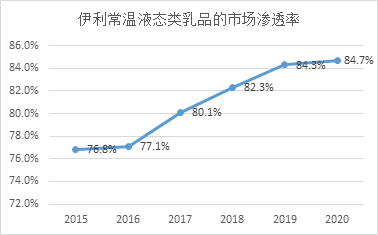

在渠道渗透方面,伊利早在2006年就在全国开展了“织网计划”,自2007年起借助商务部“万村千乡”活动进入“农家店”等乡镇销售终端。通过持续深耕下沉渠道,伊利的渠道覆盖率和渗透率不断提升。

截至2021年6月,伊利常温液态类乳品的市场渗透率为85.7%,比上年同期提升了1.5个百分点。截至2020年底,伊利服务的乡镇村网点近109.6万家。据蒙牛2021年中期业绩公告,截至2021年6月,蒙牛“镇村通”项目直控的镇村网点为60多万家。

随着低收入群体收入增长,未来三四线城市及农村居民将逐步成为乳制品消费的主要增长动力,下沉渠道的优势将会进一步体现。

同时,伊利也在积极拓展各种新零售渠道,大力推进电商平台、社交电商、O2O到家等渠道业务发展。2018-2020年以及今年上半年,公司电商业务收入分别实现61%、49%、55%和21.8%的增长率。

品牌方面,伊利近两年广告营销费投入均在百亿以上,2019年、2020年广告营销费占总收入的比重为12.27%、11.39%。同期蒙牛广告营销费分别为85亿元、68亿元,占总收入的比重分别为10.8%和8.9%。

通过持续的品牌塑造,伊利具备明显的品牌优势。根据 BrandZ™发布的“2021年最具价值中国品牌100强”榜单,伊利连续9年蝉联食品和乳制品行业第一;在凯度消费者指数《2021年亚洲市场品牌足迹》报告中,“伊利”品牌以超过10亿以上的消费者触及数,连续6年成为消费者选择最多的品牌。

股权激励充分 盈利能力高于同行

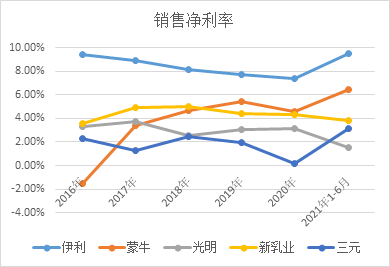

尽管伊利近两年在广告营销上支出更多,伊利近几年的销售费用率却一直低于蒙牛(蒙牛在渠道开拓上支出较多),伊利总体期间费用率也更低。通过提效降费,伊利的销售净利率大幅高于其他同行。

伊利较高的利润水平与稳定的增长与公司充分的股权激励分不开。2006年、2016年和2019年三次股权激励都对伊利的发展起到了推动作用,使其核心管理层和员工队伍保持着高管理水平及高稳定性。

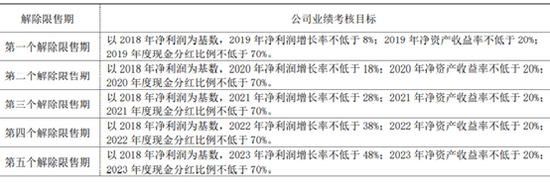

2019年限制性股票激励计划授予人数达478人,授予数量为15242.8万股,占股本总额的比例达2.5%,是规模最大的一次股权激励,目的是在保持伊利国内领头地位的同时,冲击全球乳企前位排名。

根据考核管理办法,2019-2023年公司业绩达到以下目标时,限制性股票方可解除限售。具体考核目标如下:

产品持续多元化与高端化演进

目前,伊利的产品基本已覆盖所有乳制品细分板块,价格带也较为齐全。就未来增长预期而言,伊利的主要机会包括:通过品牌塑造推动高端系列产品的增长、通过渠道下沉抓住乡镇市场发展机遇、不断扩大产品矩阵打造新增长引擎。

今年上半年,伊利旗下“金典”“安慕希”“畅轻”“金领冠”等高端系列产品销售收入比上年同期增长20.7%,高于营业总收入18.89%的增速。去年“金典”“安慕希”等重点产品的收入增速也高于总营收的增速,公司高端产品收入占总收入的比重不断提升。由于“金典”“安慕希”两大单品的销量推动,伊利在常温奶板块维持着第一位的市占率。

在低温鲜奶板块,由于低温奶保质期较短,具备邻近奶源的区域性乳业实际上更具优势,因此伊利目前在低温鲜奶领域的布局也以中高端产品为主,推出了“金典”低温鲜奶,避开了低价格带产品的激烈竞争。

在液体奶之外,近几年奶粉业务已成为伊利新的业绩增长点。2017-2020年以及今年上半年,奶粉及奶制品收入同比增速分别为17.83%、25.14%、24.99%、28.15%和14.83%,高于总收入增速。奶粉及奶制品收入占比从2016年的9%不断提升至今年上半年的13.5%,成为名副其实的第二大业务板块。

近几年我国奶粉市场出现国产品牌替代外国品牌的趋势,疫情又进一步为国产奶粉带来了发展契机。与外资品牌相比,伊利在研发方面并不逊色,拥有自己的特色配方及专利产品,“金领冠”产品取得了不错的成绩。

在伊利近期提出的定增计划中,公司拟投资21.2亿元于婴儿配方奶粉智能制造示范项目,扩大奶粉生产规模,抓住国产品牌份额提升的行业发展机遇。

此外,伊利还拟投资7.44亿元于长白山天然矿泉水项目,扩大矿泉水生产规模,依托现有业务渠道资源优势,推动产品品类多元化,开拓新的增长曲线。

奶粉和矿泉水的毛利率均高于液体奶,2020年伊利液体乳的毛利率为34.05%,奶粉的毛利率为42.9%,农夫山泉矿泉水的毛利率高达60%左右。奶粉和矿泉水品类的增长将进一步提升伊利的盈利能力。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>