[中国好公司]阅文集团:头部作家云集 背靠腾讯顶流 手握众IP待变现

时间:2021-09-14 18:36 | 栏目:观察 | 点击:875次

出品:新浪财经上市公司研究院

作者:肖恩

引言:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

阅文集团作为国内网络文学行业龙头企业,在内容端、分发端、制作端均有全国最好的资源和竞争优势。经过近20年的发展,阅文集团已成为以数字阅读为基础,IP培育与开发为核心的综合性文化产业集团。已成功输出包括《庆余年》《赘婿》《鬼吹灯》《琅琊榜》《全职高手》在内的动画、影视、游戏等领域的 IP 改编代表作。

在网络文学用户流量增速放缓的大背景下,阅文通过平台流量及治理优势,吸引更多大神作家产生更多优质内容,培训更多IP,并通过IP开发成游戏、漫画、影视等形式为其打开新的增长空间,满足人民更多元的文化娱乐需求。

头部作家云集 拥有1450万部作品储备

腾讯在2002年由吴文辉等人在“中国玄幻文学协会”的基础上,整合起点中文网、QQ阅读客户端、盛大文学等后,形成目前的阅文集团,公司并于2017年于港交所成功上市。

阅文集团是典型的“互联网+”行业,通过互联网的赋能,使得文学拥有了网络文学这一领域,并很大程度上地改变了传统文学内容的生产、分发、延伸等,使文学及相关的商业得到了极大的发展。

阅文的商业模式主要是,内容创作者为上游,内容提供平台为中游,读者及信息受众为下游,IP衍生成为增值变现点。

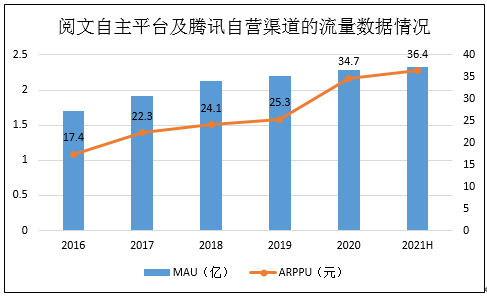

2021年中报显示,阅文在内容生产领域依然保持着领导地位。截止6月底,平台累积了940万名作家,占全国数字阅读作者80%以上,头部作家云集,T0P50的作家中有90%在阅文平台,截止去年,阅文平台拥有428位白金级大神作家。作品储备总数达到1450万部,覆盖200多种内容品类,触达2.33亿月活用户,而目前中国的网络文学月活用户为3亿人。换句话说,每6个人之中就有1个人使用阅文的产品,10个网络文学月活中有8个是阅文的用户。

中报显示,公司的自有平台、腾讯产品自营渠道MAU为2.33亿,环比增长3.7%。付费率为4%,ARPPU为36.4元,同比增6.7%。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

排名紧随其后的是掌阅科技和书旗,MAU仅为1.6亿和0.11亿。作家、用户云集阅文平台,使其成为国内网络文学领域的超级巨头,具有明显的网络效应。这种网络效应是介于梅特卡夫网络效应与双边市场效应之间的一种,具备较强的粘性和壁垒。

互联网的通行模式是以庞大用户规模与粘性为基础构成市场壁垒,阅文在庞大的用户和作家基础之上,持续吸引更多优秀作家并签约和对其进行培训,已形成完整的作家签约、分成、培养、激励和留存体系。推出优质作家等级制度,从作品质量、付费情况、人气指数、连载次数等多方面进行打分,对优质内容给予流量倾斜。大力推进网络文学正版化进程,对作者收入进行正向修正,形成正向循环,以此提升优质内容的产量。

此外,海量作品库保障了头部作品诞生几率,百度小说风云榜6月数据显示,排名前20的网络文学作品中,有17部来自于阅文平台。

背靠腾讯顶流 优质付费内容为主流

截止2021年中,腾讯控股阅文集团59.18%的股权,马化腾为实际控制人。阅文是腾讯为数不多直接控股的投资,随着管理层的更新,阅文接团和腾讯控股之间的协同效应有望进一步提升。腾讯的联盟帝国中,拼多多、京东、贝壳、B站、快手均在流量上得到过巨大的扶持,并取得了极快的发展速度。

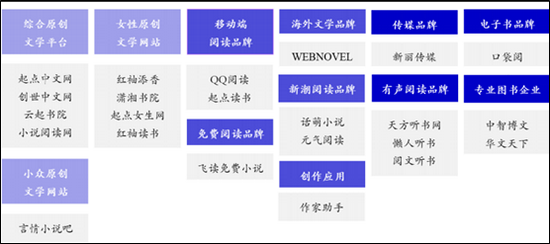

阅文的发行端背靠腾讯,利用腾讯系产品进行内容分发,覆盖大量用户,同时依托自身数量繁多的内容库,针对不同阅读倾向的读者开发出相对应的阅读平台发布内容,满足个性化需求。目前阅文旗下拥有QQ阅读,起点中文网,潇湘书院,新丽传媒、懒人听书等业界知名品牌,系中国IP产业的重要核心源头之一。

Quest mobile数据显示,截止2020年底,起点中文网、QQ阅读用户月活分别为2304万、3333万。此外,背靠腾讯系的渠道,主要通过腾讯新闻,QQ浏览器等进行分发。

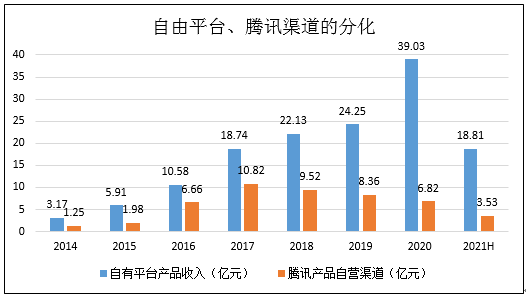

一方面,阅文自有平台渠道增加分发方式后内容输送效率提高,自有平台在线阅读业务收入呈现阶梯式爬升。2020年公司自有平台在线阅读业务收入达到39.03亿元,同比增长60.96%,自2017年上市以来CAGR达18.19%。今年上半年,在去年同期高基数的情况下,基本维持稳定。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

而另一方面,来自于腾讯渠道所贡献的收入则在2017年之后持续下滑,这主要是由于近几年由百度七猫和字节番茄所带动的免费阅读冲击所致。为应对冲击,阅文在腾讯主要投放的是免费阅读产品,而阅文自有平台多为公司在线付费订阅业务的主要来源。

因此,阅文的自有平台创造的收益在被腾讯渠道猛烈追赶几年后,再次拉开了差距。这个过程中,说明了两个问题:其一,腾讯的流量在2014-2017年之间表现的非常迅猛;其二,付费阅读业务并没有被免费阅读冲击到根本。实际上,免费阅读虽然短暂冲击了网络文学的市场生态,略微减缓了付费阅读的市场增速,但长期来看免费阅读并不会对付费阅读市场产生显著影响。

免费与付费在商业模式上的差别,导致了其本质是“流量”经营还是“留量”经营的差别。从内容产业来看,最优质的内容往往会优先出现在付费模式下,无论是视频、游戏还是音乐产业都已验证这一观点。网文行业更大的价值在于IP,优质文学IP与付费为主的阅文加深绑定才是公司的价值所在。

艾瑞数据显示,2017年以来中国数字阅读行业的各类营收占比重,免费阅读的主要变现手段---广告的占比几乎没有明显变化,仅有1%-3%左右的极低水平。相反,订阅收入占比仍有80%以上,其次是版权运营收入在12%左右。免费阅读与付费阅读在用户上的重合度并不高。

手握一众顶级IP 形成内容生产、反哺的良性循环

从前述数据来看,当前网络文学行业用户规模已达高位,以往用户数量的阶梯式增长已难以复制。且免费阅读掀起的浪花已经平息,用户数增长将进入瓶颈期,未来的增长主要在于 ARPPU值的提升以及IP培育与开发生态化后的反哺效应。

在完成收购新丽传媒之前,阅文的主要营收分别为订阅收入及版权授权收入,拿下新丽传媒之后,IP战略由授权转为制作,正式开启IP自主改编时期。这也是为何公司自称为以数字阅读为基础,IP培育与开发为核心的综合性文化产业集团。

在新丽传媒比肩头部传媒公司的基础上,阅文集团的变现运营生态在同行业中远远领先且成熟。已建成“内容端→分发端→制作端→内容端”的商业循环,成为当前国内唯一具有从产出至商业变现的全产业结构公司。

此外,阅文有望与腾讯在内容的上下游协同,此前已明确将以腾讯影业、新丽传媒、阅文影视“三驾马车”的生产模式对网络IP进行影视布局。涵盖电影、剧集、动漫等表现形式在内的56个项目,包括平台热门IP改编作品《人世间》以及《庆余年2》。全面提升IP影响力,持续增加其热度和寿命。

以2021年改编完结作品《赘婿》与《庶女攻略》为例,在其电视剧得到广泛好评后,《赘婿》的原著日均阅读人数增加达十倍,《庶女攻略》改编为《锦心似玉》播出后原著日均阅读人数增加46倍。

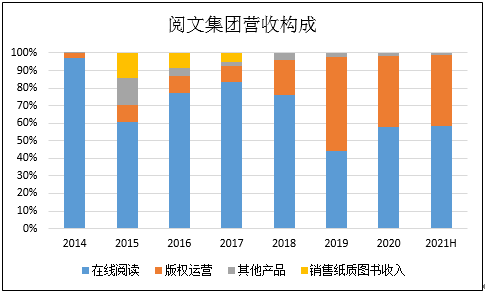

自2017年构成新商业模式以来,版权运营收入明显提升,成为公司第二大收入来源。IP培育与开发对于内容端的反哺也非常明显,2020年公司MAU和月均ARPPU均达到2016年以来最高,今年上半年继续提升。

数据来源:公司公告,Wind

数据来源:公司公告,Wind

目前国内IP运营处于起步阶段,受限于国内影视制作水平,现阶段阅文还不具备像奈飞和迪士尼等国际顶尖影视公司将玄幻题材的网络文学进行大面积改编的能力,不少IP通过漫画或动画的形式进行呈现。

但,阅文手握着一大批优质作家和IP,随着产业进一步成熟,IP运营变现将成为阅文最主要的收入来源。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>