IPO审核研究|科创板行业定位、科创属性梳理与案例分析

时间:2021-09-13 22:21 | 栏目:观察 | 点击:992次

相关文章:

IPO审核研究|A股上市企业审核要点概述与典型案例分析

IPO审核研究|A股发行上市条件分类对比与板块选择

IPO审核研究|A股上市企业实控人相关问题梳理与案例分析

出品:新浪财经上市公司研究院

作者:钟文

随着注册制的进一步推进,资本市场的枢纽功能将得到大幅强化,资本市场服务实体经济高质量发展的核心职能将得到有效增强,市场资源有效配置的效率将得到大幅提高,直接融资比重将得到不断提升,市场深层次活力将得到进一步激发。

创业板最先试点注册制。2019年7月22日,科创板正式开市交易。截止2021年9月13日,科创板共有上市公司338 家。

与主板、创业板对比,科创板最鲜明的特征是其科创属性。在没有过会和终止注册的科创板企业中,有多家的行业定位、科创属性遭到问询,行业定位及科创属性是无疑是科创板IPO审核的重中之重。

行业定位是前提

如果一家拟IPO企业具备科创属性,其必然符合科创板定位。因为一家企业只有符合科创板行业定位,才能谈及科创属性的问题。关于科创板定位,《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(下称“科创板申报及推荐暂行规定”)第4条明确规定, 下列行业领域的高新技术产业和战略性新兴产业符合科创板行业定位:

1、新一代信息技术领域,主要包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、软件、互联网、物联网和智能硬件等;

2、高端装备领域,主要包括智能制造、航空航天、先进轨道交通、海洋工程装备及相关服务等;

3、新材料领域,主要包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及相关服务等;

4、新能源领域,主要包括先进核电、大型风电、高效光电光热、高效储能及相关服务等;

5、节能环保领域,主要包括高效节能产品及设备、先进环保技术装备、先进环保产品、资源循环利用、新能源汽车整车、新能源汽车关键零部件、动力电池及相关服务等;

6、生物医药领域,主要包括生物制品、高端化学药、高端医疗设备与器械及相关服务等;

7、符合科创板定位的其他领域。

在列举属于科创板行业“白名单”的同时,监管部门也列出了“负面清单”:限制金融科技、模式创新企业在科创板发行上市。禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

实务中,被否或终止注册的拟IPO企业,在被问询到科创属性的同时,也经常会被问询到是否符合科创板定位。某些企业在登陆科创板前后,主营产品和主营业务“华丽转身”,从不符合科创板行业定位变为“踩线达标”;有些企业甚至“强拼硬凑”,将自己定位于科创行业,监管部门对这些企业的行业定位进行了重点问询。

在今年终止注册的4家科创板企业中,3家被问询到行业定位。如固安信通信号技术股份有限公司,证监会要求公司结合科创板相关规定,说明是否符合科创板定位要求。

再如今年终止注册的佛山市蓝箭电子股份有限公司,蓝箭电子在招股书中称,从技术水平的角度对比,公司目前以传统封装技术为主,主要封装系列包括SOT、TO、SOP等;在先进封装领域,公司目前掌握的先进封装技术较少,与龙头厂商在先进封装领域的技术水平存在较大差距。报告期内,发行人主要收入来源于传统封装产品,先进封装系列主要包括DFN及TSOT,相关封装系列收入占主营业务收入的比重仅为0.62%、1.40%、1.98%和2.41%。证监会要求蓝箭电子补充论证说明是否具备科创属性、符合科创板行业定位。

“4+5”的标准与审核要点

关于科创属性,目前采用的是“4+5”的标准。据《科创板申报及推荐暂行规定》第5条规定,支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标的企业申报科创板发行上市:

(一)最近3年累计研发投入占最近3年累计营业收入比例5%以上,或者最近3年研发投入金额累计在6000万元以上;其中,软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上;

(二)研发人员占当年员工总数的比例不低于10%;

(三)形成主营业务收入的发明专利(含国防专利)5项以上,软件企业除外;

(四)最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。采用《审核规则》第二十二条第二款第(五)项上市标准申报科创板发行上市的发行人除外。

如果达不到上述四项指标,但符合下列情形之一的企业也可以申报科创板发行上市:

(一)拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义;

(二)作为主要参与单位或者核心技术人员作为主要参与人员,获得国家自然科学奖、国家科技进步奖、国家技术发明奖,并将相关技术运用于主营业务;

(三)独立或者牵头承担与主营业务和核心技术相关的国家重大科技专项项目;

(四)依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代;

(五)形成核心技术和主营业务收入相关的发明专利(含国防专利)合计50项以上。

事实上,“4+5”的审核标准是今年4月份刚修订完成的,在之前实行的是“3+5”的标准。新增加的一项标准是“研发人员占当年员工总数的比例不低于10%”。

证监会发言人表示,申报和在审企业中也出现了少数企业缺乏核心技术、科技创新能力不足、市场认可度不高等问题。因此科创属性的修订,重要的原因是为解决现实中存在的问题。

在今年4家终止注册的科创板企业中,3家被问询到科创属性。如今年终止注册的杭州安杰思医学科技股份有限公司,2020年度营业收入为17195.37万元,未达到3亿元;2018年至2020年三年营业收入复合增长率为18.68%,未达到20%。证监会要求安杰思医学补充论证说明,其是否符合《科创属性评价指引(试行)》的相关要求,是否具备科创属性、符合科创板行业定位。

再如终止注册的蓝箭电子,证监会要求公司结合科创板分立器件可比公司,进一步对比说明发行人研发支出投入、专利数量、封测技术特点优势、传统封装与先进封装收入占比等情况,进一步说明公司以分立器件和传统封装技术收入为主,是否具有相关科创属性。

对于慧翰微电子,证监会直接要求公司对照《科创属性评价指引(试行)》,说明发行人是否符合《科创属性评价指引(试行)》的具体规定,并说明主要依据事实。

上交所对科创属性的审核也作了明确规定:本所发行上市审核中,按照实质重于形式的原则,着重从以下方面关注发行人的自我评估是否客观,保荐机构的核查把关是否充分并作出综合判断:(一)发行人是否符合科创板支持方向;(二)发行人的行业领域是否属于《指引》和本规定所列行业领域;(三)发行人的科创属性是否符合《指引》和本规定所列相关指标要求;(四)如发行人的科创属性未达到相关指标要求,是否符合本规定要求的科技创新能力突出情形;(五)本所规定的其他要求。

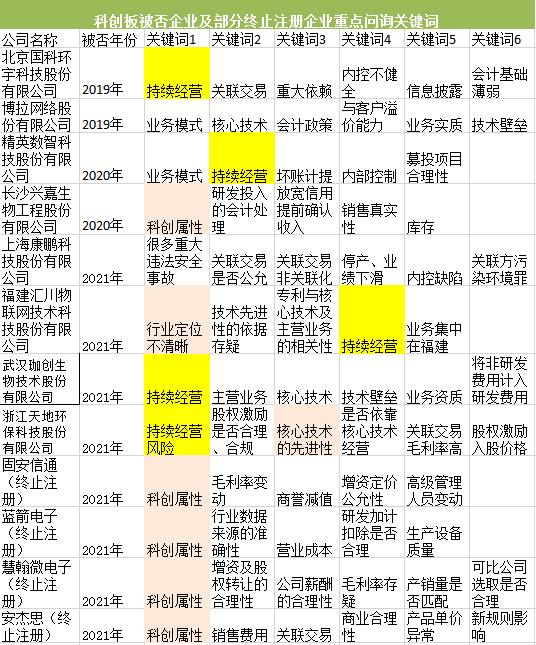

附:科创板上会被否企业及部分终止注册企业问题汇总

从下表中被否的具有代表性的12家企业中,上市委直接否决的企业问询的内容集中在持续经营、内部控制方面,其中兴嘉生物、汇川物联、天地环保3家被问询到科创属性、核心技术是否具有先进性等相关问题。

2021年,证监会及上交所修改科创属性的标准,提高了科创门槛。今年终止注册的4家科创板企业,全部被证监会问询到科创属性或行业定位问题。因此,对于科创板而言,硬科技是其最鲜明的特点,也是其最不容突破的审核底线。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 三大炒股神器免费领取!数量有限,先到先得>>