干货!工银瑞信齐欢:食品饮料行业分析框架之初识行业(1/4)

时间:2021-10-11 10:27 | 栏目:观察 | 点击:851次

出品:新浪财经上市公司研究院

作者:对话基金大咖/朋朋笔记

近日,新浪财经非常荣幸的邀请到了工银瑞信的高级分析师齐欢进行了一次内部分享,分享的主题为食品饮料行业的分析框架,内容主要分为5个部分:

一、初识行业:牛股多,行业好,长期跑赢指数,高端品和大众品的经典分类法

二、行业分析:白酒、啤酒、调味品、乳制品、肉制品行业的核心特性(重点)

三、公司分析:三力模型,以产品和渠道为基础,围绕品牌构建长期中的最强壁垒

四、估值分析:对爆发期、成长期和成熟期公司,灵活切换估值方法

五、选股方法:赚战略的钱和赚战术的钱

本文为分析框架的第1部分,主要包括2个方面的内容:1、认识食品饮料行业牛股多,行业好,长期跑赢指数的特性;2、了解高端品和大众品的经典分类方法,理解高端品周期弹性强,大众品偏防御性的行业特征。

本篇为食品饮料分析框架系列的第1篇文章,后期将分为多篇文章发布,请大家收藏并持续保持关注。核心内容如下:

1、初识行业:牛股多,行业好,长期跑赢指数

讲讲我们食品饮料行业的一个分析框架,包括怎么去看这个行业,然后应该关注一些什么东西。

食品饮料行业历来都是一个牛股频出的行业,既有千亿以上依然稳健增长的大市值公司,也有很多这种极具爆发力的比较小而美的这种品种,就大概一个行业的基本情况。分析这个原因的话,行业频出牛股的核心原因主要有4个:

1)、居民收入增长,购买力增强;2)、新品迭出,行业空间不断成长;3)、竞争格局从分散走向集中;4)、消费升级需求涌现:从产品到品牌,从低端向高端,从单一到细分。

回顾食品饮料的不同发展阶段,行业长期跑赢市场。伴随宏观经济的发展,过去的20年,食品饮料行业可分为2个阶段:2000-2012年,以产能和渠道驱动为主导的高速增长期;2013至今,以品牌、渠道、品质为主导的高质量增长期。

短期来看,食品饮料行业可能没有像科技类或者周期类的公司那样,有那么强的爆发力,但如果拉长来看,它其实是跑赢整个市场的。2005年以来,食品饮料行业连续15年跑出相对收益,是真正的长跑冠军。当然他可能短期某一年当中他未必是最强的,但是它能够持续有相对收益。

我们统计过A股20多年的一个数据,从这些公司的涨幅排名情况来看,涨幅排在前20位的公司当中,有大概7~8个都是食品饮料行业的公司,所以在长周期当中,它的股价的表现其实相当好的。

这个行业看起来相对来说一个挺简单的行业,因为没有太多的新名词,也没有太多那种新鲜的术语,讲来讲去就是白酒、啤酒,然后乳制品、调味品这些都是感觉生跟生活挺相关的。

对于食品饮料的子行业而言,我们需要从产品属性出发,进而框定子行业的特征。食品饮料这种看似比较普通和相对传统的行业,它在商业模式上被颠覆的可能性很小,行业内的大公司一旦建立起渠道、品牌的这种护城河优势之后,后来的公司很难去实现对大公司的超越,可能会在某一个细分的品类上抢占一部分市场份额,大公司如果调头的话,它很容易去复制小公司的产品。如果从产品属性来看的话,具体可细化为3类:

1、产品需求特性,具体包括了可选/必需、高频/低频、消费者特征(年龄、职业、性别)等;

2、产品供给特性,具体包括了轻/重资产、资源稀缺性、同质化程度;

3、产业链特性:具体包括了前端/后端、利润分配、议价能力。

所以,产品属性很大程度上决定了子行业的增长潜力、进出壁垒和盈利模式,表观表现即为成长空间、竞争格局和盈利能力,估值中枢也会受到产品属性的影响。

2、高端品和大众品的经典分类:高端品周期弹性强,大众品偏防御性

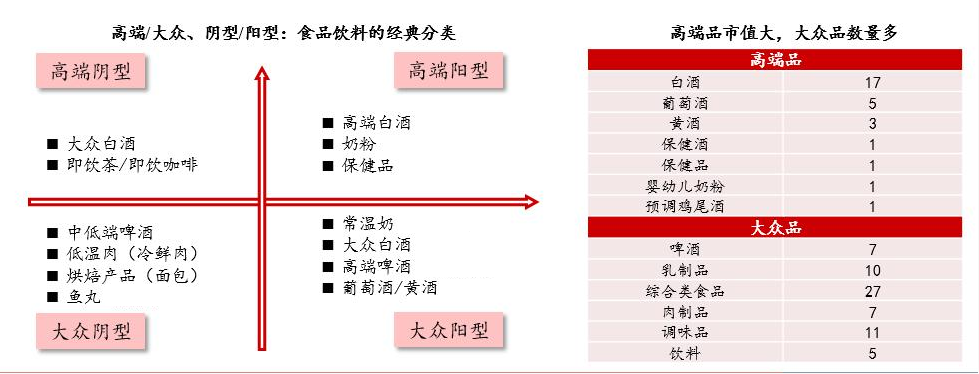

食品饮料行业有2种分类方法,首先可以按照品类去分,就是白酒、啤酒、大众调味品这些;另一个相对更笼统一点,就把它分成高端品和大众品这两类。高端品简单来说就是一个更高级更贵的产品,比如说比同类产品价格高出30-50%,毛利率超过40%,年周转率小于5次。大众品就是一个相对更偏必选的属性,就是我们日常生活当中每天都会用到的,这种东西周转起来会更快。

其实,高端和大众是相对的概念,你中有我我中有你,分类不在于产品绝对价格的高低。高端大众品,比如大众白酒、黄酒等;大众高端品,比如进口啤酒、有机奶。

然后做一个更细一点阴性阳性分类。所谓阴性阳性,就说这个产品它是否可以跨越距离的概念。比如说高档白酒像是有全国的品牌影响力,它可能生产的时候在贵州和四川,但卖到全国去都没问题。但是一些大众的白酒,当地一个省一个市甚至一个县,它可能都会有这种自己的白酒品牌,但是出了这个区域之后,就不会被认可,所以就相当于它有一个销售半径的概念。所以就是说结合价格、结合盈利能力,再结合销售半径,就可以把它画一个象限分成4块。

正因为高端品和大众品的属性差异,所以它们在商业模式、增长逻辑,还有股价表现上其实也挺不一样的。

1)、商业模式的差异:高端品卖的是品牌、情感诉求、安全感和生活方式;大众品挣辛苦钱,卖的是消费习惯,重要的是渠道价值。

2)、增长逻辑的差异:高端品有提价权,受益于结构的优化,收入和利润率双升,戴维斯双击;大众品剩者为王,利润率可能呈U型,短期爆发力不如高端品,行业整合末期利润快速释放。

3)、股价表现的差异:高端品的周期弹性,整个周期向上的时候,它的盈利和股价的弹性会很强,实际利率是中期综合观测指标,商业投资、流动性和通胀预期直接影响当期需求和价格变化;大众品主要是偏防御属性,因为不管经济好坏,人们吃的调料喝的啤酒也就那么多,所以周期性比较弱,现金流稳定,还看品牌力支撑下的成本转嫁能力。

限于篇幅,本篇为食品饮料分析框架系列的第1篇文章,主要让大家对食品饮料行业有一个基本的认识,后期的行业分析、公司分析、估值分析、选股方法等内容,将分为多篇文章发布,请大家收藏并持续保持关注。

干货!工银瑞信齐欢:食品饮料行业分析框架之初识行业(1/4)

干货!工银瑞信齐欢:食品饮料行业分析框架之白酒篇(2/4)

干货!工银瑞信齐欢:食品饮料行业分析框架之调味品篇(3/4)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>