“猪茅”回血近四成,但全行业仍在低谷!机构称拐点在明年

时间:2021-10-12 22:09 | 栏目:要闻 | 点击:1107次

狂跌数月的猪肉板块,迎来了久违的大幅反弹。

9月下旬以来,A股猪肉板块持续反弹。截至10月12日收盘,“猪茅”牧原股份收于53.92元,较三季度39元的股价最低点已累计上涨38%。

Wind数据显示,9月以来,反映一揽子猪肉股走势的猪产业指数累计上涨约16%。与此同时,生猪期货也出现了触底反弹。

业内人士表示,近期,猪肉收储落地的消息提振了市场情绪。此外,猪肉消费旺季来临,也有利于猪价反弹。不过,目前猪肉价格仍总体低迷,预计三、四季度上市猪企利润承压。机构预测,随着能繁母猪存栏量下降,明年养殖行业或能开启新一轮盈利周期。

政策“托底”效应显现

猪肉股反弹是政策“托底”效应显现。

据商务部10月11日消息,商务部会同有关部门开展了本年度第四批中央储备猪肉收储。10月10日商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份。

此前,据国家发展改革委消息,9月20日至24日当周,全国平均猪粮比价为4.93:1,已进入过度下跌一级预警区间(低于5:1)。国家发展改革委会同有关部门开展年内第二轮中央冻猪肉储备收储,地方也在加大力度收储。

除猪肉收储工作外,生猪产能调控的力度也在加大。

农业农村部9月23日发布了《生猪产能调控实施方案(暂行)》(以下简称《实施方案》)。《实施方案》指出,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标。能繁母猪月度存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值),启动相应调控措施,

养猪行业盈利情况仍不乐观

今年以来,受生猪产能激增、公共卫生事件等多因素影响,猪价持续下行,生猪养殖行业盈利水平同比去年大幅下滑。近期,生猪养殖行业的整体经营情况仍不乐观。

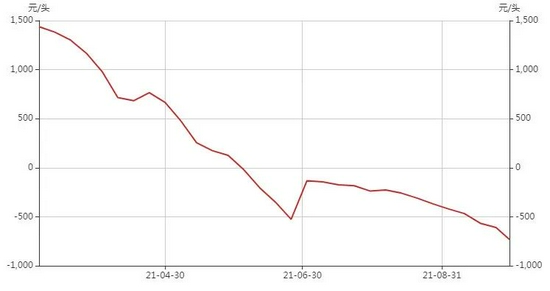

据山东省畜牧总站测算,今年三季度,生猪养殖持续亏损。其中,生猪(按育肥猪平均体重110公斤)自繁自育盈亏成本线为16.01元/公斤,亏损584元左右;外购仔猪育肥盈亏成本线为20.79元/公斤,亏损1110元。

Wind数据显示,今年6月初,自繁自育生猪养殖利润开始步入亏损区间,随后,亏损额不断增加。

广发证券表示,9月末猪价接近历史最低点,行业进入深度亏损区间。预计三季度将是大部分养殖企业盈利压力最大的季度,四季度以后养殖企业亏损情况有望收敛。根据历史经验,在没有疫情等外部因素的催化下,“持续深度亏损”是行业产能去化的必要条件,往往难以一蹴而就。

展望后市,一德期货生鲜品分析师侯晓瑞表示,本次生猪现货价格上涨,背后是阶段性抛售导致的毛猪供应小幅减少,但尚未到达真正的周期拐点。另外,现货价格走强将减缓行业去产能速度,进而使周期底部时间变长。

太平洋证券认为,7月至8月,全国能繁母猪存栏结束了连续21个月的增长。预计猪价周期性底部将在2022年二季度出现,之后将向均值回归。华安证券判断称,预计明年上半年猪价将创新低,下半年猪价有望企稳回升。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>