和泽医药IPO:科创成色被反复拷问 突击入股人为拔高估值?

时间:2021-11-12 18:14 | 栏目:观察 | 点击:737次

近日,浙江和泽医药科技股份有限公司(下称“和泽医药”)回复科创板IPO第二轮问询。

和泽医药是一家以药品研发为核心的专业 CRO 企业,提供的服务涵盖仿制药开发、仿制药一致性评价、创新药开发等药学研究、临床试验服务、技术成果转化。和泽医药此次拟拟募集5.43亿元,其中4.13亿元用于医药研发生产项目,1.3亿元用于补充流动性。

在两次问询中,我们发现,监管对其科创属性(包括技术先进性)、收入是否调节及公司治理结构等进行了反复问询。

创新药收入占比不及4%

新浪财经在复盘科创被否企业发现,上市委似乎更关心医药企业的研发能力、科创属性及技术先进性等等。这也是和泽医药被监管问询的重点。

这或许和我们科创板的市场定位相关。科创板优先支持符合国家科技创新战略、拥有关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出、行业地位突出或者市场认可度高等的科技创新企业发行上市。

根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(2021 年 4 月修订)第四条中规定,拟上市公司医药企业需要符合“生物医药领域,主要包括生物制品、高端化学药、高端医疗设备与器械及相关服务等”特征。

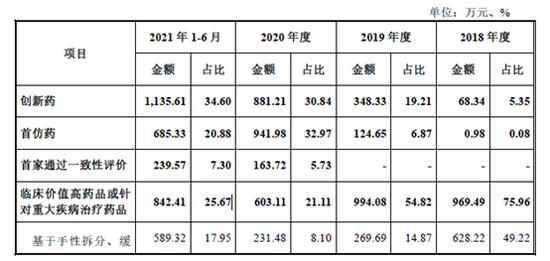

从目前披露的数据看,和泽医药的的创新药与首仿药的收入占比并不高。报告期内,这两者收入占比分别为2.44%、6.8%、6.63%及21.98%。

创新药采用创新性的技术工艺,而首仿药具备一定创新性,可以填补国内临床空白,因此两者均具有较高价值,也符合科创板块的市场定位。

2017年12月26日,国家发改委发布《增强制造业核心竞争力三年行动计划(2018-2020 年)》,并为高端药品和高端医疗器械专章定制关键技术产业化实施方案。

《实施方案》锁定五大疾病治疗领域,并强调了创新药、首仿药、生物类似药等三大高端药方向。其中,其特别强调,将针对肿瘤、心脑血管、糖尿病、免疫系统、病毒及耐药菌感染等重大疾病治疗领域,推动靶向性、高选择性、新作用机理的创新药物开发及产业化。

科创板主要强调研发投入与科创属性,我们发现,和泽医药收入占比最大块的业务其研发投入似乎并不高。

报告期内,和泽医药的临床价值高药品或针对重大疾病治疗药品研发服务实现收入占比最大,分别为4656.61万元、6516.83万元、1.76亿元、1.2亿元,占主营业务收入比例65.76%、43.22%、62.10%、53.72%。然而,从其研发投入金额看,这一业务的在报告期内的研发投入金额仅为969.49万元、994.08万元、603.11万元及842.41万元。

科创成色被反复拷问

与此同时,我们发现,和泽医药在创新药的研发布局并未在高端环节发力,而主要主要为创新药的药学研究、临床I期试验环节。

创新药研发难点贯穿于药物发现、 药学研究、 临床研究各个阶段,而药物发现、创新药安全性评价、临床 II-IV 期试验服务对设备、人员、实验室建设投入均需要较高投入。在高端制剂开发技术、高端仿制药研发等环节,和泽医药似乎处于薄弱环节,还有很大的提高空间。

从行业政策引导方向看,高端化或是行业趋势所在。

我们国家的“集采”政策正在加快我国仿制药行业产品结构升级,提升行业并购整合效率,引导医药制造企业向高端仿制药及创新药等方向发展。

受国家集中采购品种销售价格大幅下降影响,部分医药制造企业对国家集中采购品种或预计将进入国家集中采购目录的品种研发投入积极性下降,转而将精力聚焦在高端仿制药和创新药上,国家集中采购倒逼部分医药制造企业调整产品管线,加大研发资金投入,引导医药制造企业向高端仿制药及创新药等方向发展。

此外,我国推行的MAH制度,也在促进医药研发向创新药、高端仿制药方向集中。

如果仅从历史收入占比看,和泽医药的创新药与首仿药收入占比显然较低,与科创属性定位是否存在疑问。因此,监管问询第一次问询,就关心公司目前存在的创新药与仿制药的订单提出了疑问。

第一次问询似乎并未解决监管疑问,在第二次问询时监管直指其是否符合科创属性定位。监管要求保荐机构充分核查并提供认为其主要从事高端化学药及相关服务的依据和理由,并就其是否符合科创板定位发表明确意见。

值得一提的是,在今年9月被否的IPO药企吉凯基因正是因其科创属性等问题最终被否。从科创板上市委主要关注点可看出,吉凯基因主要因为其没有充分披露其核心技术是否具有先进性、相关业务的成长性和潜在市场空间及对持续经营能力的影响。

然而,在行业趋势上看,和泽医药未来或面临是否具备可持续性的高增长的挑战。

持续成长性存疑

报告期内,和泽医药主营业务快速增长,分别实现主营业务收入7081.42万元、1.51亿元、2.83亿元,年复合增长率为 99.98%,扣除非经常性损益后归属母公司净利润分别为-1399.60 万元、2444.01万元、6822.14万元。

然而,在集采及一致性评价等政策强压下,行业趋势正往创新药、高端仿制药等方向集中,而和泽医药的业务模式是否依然保持高持续性增长存在一定挑战。

对于公司这种高成长未来是否可持续,我们或可以从公司业务结构及订单结构去观察。

前文我们已经看出,公司业务结构中,其创新药等占比极低,而大部分收入主要集中在一致性评价相关业务。

报告期内,和泽医药的产品依然以一致性评价和仿制药开发为主,合计占主营业务收入比例在90%左右。

从公司披露的订单上看,大部分业务也主要聚集在仿制药上,而创新药占比同样极低。截止今年上半年末,和泽医药大部分属于仿制药订单,而创新药订单占比不及5%,而仿制药的首仿药属于高端,但是公司收入占比仅为12.69%。

我国目前的集采及一致性评价等政策压力,使得部分产品销量价格大幅下降,一致性评级政策评审也要求仿制药质量不低于原研药。换言之,仿制药部分收入端被压缩,同时评价成本端被抬升,上下两端挤压下势必会导致部分药企放弃低端仿制药开发及相关一致性评价。

在政策强压下,相关药企要在市场存活下来,高端化转变是必然趋势。目前,制药一致性评价、MAH 制度、 药品“集采” 政策将进一步推动仿制药市场产品结构升级。我国医药研发发展趋势将进一步向具有较高技术壁垒、 针对重大疾病、 市场需求较大、高端剂型等类型的高端仿制药、创新药集中。

如果和泽医药未来创新药占比不提高或高端仿制药研发没跟进,这无疑对于和泽医药未来持续性高成长或构成较大挑战。

收入有没有被调节?应收项与营收比值持续走高

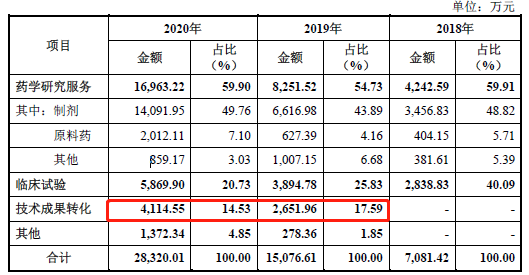

报告期内,和泽医药主营业务收入按照业务类型划分构成如下:

和泽医药已实现技术成果的药品数量为 4 项,2019年至2021年1-6月实现的营业收入分别为2651.96万元、4114.55万元、2030.84万元。

然而,此次上市委主要聚焦在技术转让确认上是否存在调节。

第一次上市委询问技术成果项目转让时的里程碑节点,技术成果转让费与整体研发预算、 里程碑节点的匹配情况, 是否存在通过技术成果转化的安排调节收入确认时点的情形。尽管和泽医药给出了收入确认原则但上市委似乎并不认可,因此第二次问询时继续追问技术成果转让合同的相关分摊比例是否存在较大差异。

事实上,和泽医药不用项目其里程碑节点比例也有所不用。对此,公司解释称技术成果转化业务所包含的前期技术成果交接费用的分摊比例完全由合同签订时经客户确认的项目所处的里程碑节点决定。

需要提醒投资者需要关注的是对于技术转让受让方,我们发现和泽医药存在技术受让方为个人情形。对于技术转让受让方,和泽医药大部分客户属于对公,但是我们也发现富马酸丙酚替诺福韦片技术成果转化初始受让方为个人即受让方显示为王来仕。这种个人客户是否存在调节空间我们不得而知,但是值得投资者注意。

那和泽医药收入到底有没有调节嫌疑呢?我们或可以从公司季节性收入表现与收入质量两个维度去看。

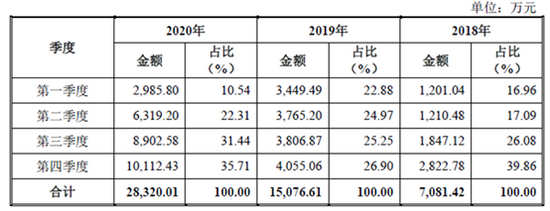

首先,从季度收入表现看,公司第四季度收入占比较高。

我们选取部分CRO头部企业进行对比。在2020年第四季度收入占比中,我们发现药明康德(维权)该指标为29%、康龙化成为30%、泰格医药为28%。而和泽医药2020年第四季度收入占比超过35%,2018年更是将近40%。

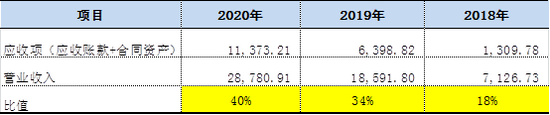

与此同时我们发现,公司应收款也呈现出持续上升趋势。

根据新收入准则,合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。即对于附有履约义务的并确认收入的应收款被计入合同资产中。因此,上市公司应收项应该是应收账款与合同资产之和。

我们发现,公司应收项与营收之比呈现持续走高趋势,报告期内,该比值分别为18%、34%、40%。这指标能够大致反映公司业绩是否存在“水分”。即便和泽医药水分不大,对于一个研发投入型企业,四成收入来自赊销,这种商业模式似乎也不是投资者最佳选项。

突击入股拔高估值?

在公司历史沿革上我们发现,在和泽医药上市备案前夕,其存在供应商与客户突击入股及转股等情况。招股书显示,2020年4月-2020年9月期间,和泽医药半年里就发生了三次增长与三次转让,注册资本金提升至5000万元。

在频繁增资与转让背后是公司存在客户与供应商突击入股及代持等情况。

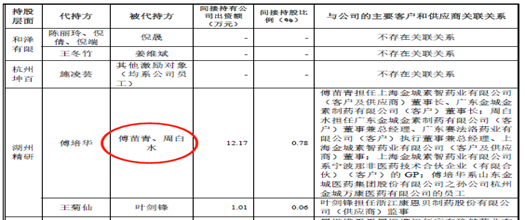

我们发现,和泽医药于2020年4月股权转让后,同年6月的和泽医药旗下员工持股平台宁波益乐和杭州坤百新增出资,并按6亿元整体估值引入湖州精研、宁波和言、宁波亿坤等多个投资方。

我们在穿透湖州精研时发现,其大客户金城医药的关键管理人傅培华存在上市公司突击入股,而且是通过他人代持方式持有的。傅苗青资现任金城医药副总经理。

2018年和泽医药的第一大客户收入占比为苏州东瑞制药有限公司,此时金城股份仅为公司第五大客户,收入占比仅为5.46。而到了2020年报告期内,公司第一大客户为金城医药,此客户收入占比大幅提升至11.98%。

值得注意的是,和泽医药于8月再次股权转让并增资,按10亿元整体估值引入云锋麒泰、宁波淳瑞两名外部投资方,分别持股5.53%、2.3%。在短短两个月内,公司估值由6亿元大幅提升至10亿元,涨幅达到66.67%。

对于突击入股即申报前一年新增的股东,我们需要关注全面核查新股东的基本情况、产生的原因、入股价格及定价依据,股权变动是否是真实意思表示,是否存在争议或潜在纠纷,新股东与其他股东、董监高、中介机构负责人及签字人员是否存在关联关系、委托持股等情形,新股东是否具备法律、法规规定的股东资格。换言之,对于股权是否清晰或者股权定价转让是否公允或都是拟IPO企业需要核心关注的重点。

此次,像客户关键人傅培华持股情况,其并未直接持有和泽医药股份,而是隐蔽的通过傅苗青、周白水等人代持方式进行入股投资。对于代持原因,公司给出的解释是主要系实际权益人不愿作为显名股东且考虑工商登记便利,经协商一致采用名义持有人代持的方式。在上市辅导期间对这种代持股份也进行了清理,当时以6亿估值的对价入场的价格,现如今以10亿估值对价转让给第三方,溢价率超60%。

此外,和泽医药为了获取市场客户或一些技术,采取了和关键人共同设立公司情形。对于这种持股安排,监管也反复问询,其一,对于这种少数股东利益安排,监管直接询问相关少数股东是否对公司业务稳定性构成重大影响;其二,这种少数股东权益的利益安排,是否对公司治理结构构成挑战等等。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}