华夏航空安全隐患致Q3亏损新高 补贴依赖加深制约成长空间

时间:2021-11-12 17:06 | 栏目:观察 | 点击:797次

出品:新浪财经上市公司研究院

作者:昊

自疫情以来,航空运输业整体遭遇重创,全行业经营数据和业绩呈现断崖式下滑。进入2021年后,伴随国内疫情防控进入常态化,各大航司日常经营逐步恢复平稳,从最新披露的三季报来看,多数上市航空公司的业绩也逐渐企稳。

不过,作为以支线航班为主的华夏航空,近两年的业绩表现却与其他航司走势截然相反。2020年全行业亏损之际,华夏航空成为唯一盈利的航空公司;而2021年前三季度,全行业进入复苏时,华夏航空却陷入亏损。

成唯一营收下滑航司 疫情下亮眼业绩“昙花一现”

2020年可谓是华夏航空的高光时刻。

受新冠疫情影响,全球航空业需求减少,国际国内航空运输市场进入了冰封期,航空公司不得已停飞大量干线飞机。

而相比之下,各区域内的支线航空市场则受疫情影响较小,支线飞机和支线机场相对受损较轻。业内数据也表明,小机型更适合于疫情期间紧缩的国内航空客运市场。

以支线运营为主的华夏航空因此在疫情之下业绩“鹤立鸡群”。2020年,公司营收同比下降12.6%,位列所有上市航司第一。受益于独特的政府运力购买模式以及3.64亿元资产处置收益,归母净利同比增长22.0%,即便不考虑非经常性损益,主业利润也保持1%的同比微增。

上市航司2020年业绩增速对比

上市航司2020年业绩增速对比

与此形成鲜明对比的是,包括业绩在业内一向比较突出的春秋航空以及几大国有航空在内,其他各家航司在疫情影响下业绩呈现大幅下滑态势。

进入2021年后,随着疫情逐步趋稳,各家航司业绩也触底企稳。今年前三季度,多家上市航司营收同比增幅基本在20%-40%之间,亏损也同比收窄。

然而,去年唯一盈利的华夏航空今年却遭遇逆势下滑。2021年前三季度,华夏航空营业收入32.80亿,同比下降1.35%,也成为唯一收入下滑的航司,净亏损1.31亿,去年同期为盈利1.71亿。

上市航司2021Q3业绩增速对比

上市航司2021Q3业绩增速对比

华夏航空2020年业绩“昙花一现”的背后,剔除非经常性损益的影响外,日常经营管理存在瑕疵或是根本原因。

飞行安全存重大隐患 三季度亏损创近年新低

今年疫情企稳,但华夏航空主要经营指标总体却呈现下滑趋势。

前三季度,华夏航空可用座位公里(ASK)同比下降5.1%,与疫情前2019年同期相比,降幅也接近10个百分点;收入客公里(RPK)增长1.7%,与2019年同期相比降幅达18.4个百分点;客座率72.9%,同比提升4.9个百分点,但与2019年同期相比依然下降7.7个百分点。

此外,前三季度公司客公里收益为0.59元,同比下降4.9%,座公里收益0.43元,同比增长2.0%;与2019年同期相比,客公里收益下降3.7%,座公里收益下降12.9%。

这意味着,相比疫情发生前,华夏航空按每位旅客和每个座位算,盈利水平均出现下降,经营效率全面下滑。

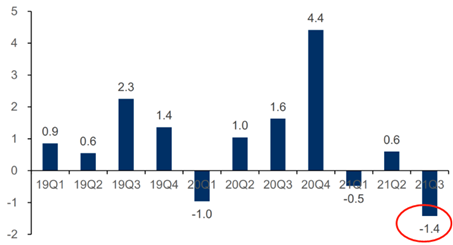

第三季度的单季巨额亏损是拖累总体业绩的主要因素。

华夏航空三季度营业收入9.51亿,同比下降29.1%,净亏损达到1.42亿,创下公司近年来单季亏损新高。

华夏航空近年按季度净利润数据

华夏航空近年按季度净利润数据

主要经营数据也印证了公司疲弱的业绩。

第三季度,华夏航空ASK同比下降29.6%,RPK下降30.2%,客座率74.3%;与2019年同期相比,三项指标分别下降31.3、38.4和8.5个百分点。

此外,公司客公里收益0.60元,同比下降0.2%,座公里收益0.44元,同比下降1.1%;与2019年同期相比,两项指标分别下降3.2和13.1个百分点。

除疫情反弹影响外,三季度由于安全事故拖累运力投放或是重要原因。

6月11日,民航局召开党组理论学习中心组第四次集体学习暨月度安全运行形势分析会,会上民航局局长冯正霖点名批评了包括华夏航空在内的四家单位。

据会后报道称,华夏航空“训练记录造假事件”违规持续时间长、涉及人员范围广,涉事飞行员达 179人,占到华夏航空飞行人员总数的约25%,部分管理干部对违规行为不但未予及时制止,反而放任和纵容违规行为,暴露出公司在安全管理体系方面存在组织体系不健全、管理责任制落实不到位、对“四个关系”认识存在偏差、安全风险管控能力不强、积极的安全文化缺失等问题。

7月8日,一则关于华夏航空“7月5日在延安发生不安全事件”的消息在网络传播;同天,华夏航空的执行航班量环比前两天出现了近30%的大幅异常下滑。

航班管家数据显示,华夏航空第三季度日均航班量186班,同比下降达41.9%,环比下降28.5%。

也就是说,由于存在影响飞行安全的严重事件,华夏航空不得已被大幅下调了航班量,进而严重拖累当期业绩。

实际上,早在第三季度的安全隐患事件出现前,华夏航空业绩就已显出疲态。2021年上半年,公司营业收入23.29亿元,同比增长17.4%,归母净利润仅0.12亿元,大幅低于此前0.8亿元左右的市场普遍预期。

补贴依赖症难解 长期发展空间受政策制约严重

由于公共航空运输服务具有天然的基础设施属性,支线航空发展迟滞是典型的“市场失灵”现象。对于航空运输企业来说,追求利润最大化是企业的行为目标;而对于运营支线航线的航空公司来说,中西部地区、老少边穷地区以及一些交通不便的区域基本又很难实现商业盈利目的。

因此,补贴依赖度高,是华夏航空难以治愈的“顽疾”。

根据民航局公布数据,2017-2020年,华夏航空获得的支线航空补贴分别为1.0、1.1、2.2、3.0亿元,排名从第4名上升为第1名,占全部支线航空补贴的比例从11%提高到20%。

华夏航空支线补贴和占比

华夏航空支线补贴和占比

2019-2020年,支线补贴分别增加华夏航空税后净利润约1.8亿元和2.5亿元,占公司当年净利润36%和42%。2020年,华夏航空共收到航线补贴达6.26亿元,而同期公司全部净利润为6.13亿元。航空补贴已然成为了影响华夏航空净利润最为重要的因素。

据了解,按照《支线航空补贴管理暂行办法》,民航局对航空公司运营连接年吞吐量200万人次以下中小机场的支线给予补贴。

2020年民航局联合财政部修订出台了新的《民航中小机场补贴管理暂行办法》,对地面交通不便地区的小机场补贴标准上浮40%,进一步加大补贴力度。

尽管支线航空有望获得更大的补贴力度,但公司无疑对政策的依赖度也会进一步加深,政策的不确定性也将更加深刻的影响到华夏航空未来的发展。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}