伟康医疗三闯IPO:抽逃出资凸显治理缺陷 持续盈利能力存疑但圈钱有术

时间:2021-11-11 13:39 | 栏目:观察 | 点击:764次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

四年内第三次IPO,伟康医疗上市之心可见一斑。

近日,江苏伟康洁婧医疗器械股份有限公司(下称“伟康医疗”)再次递交了招股书,拟搭上注册制的顺风车登陆创业板。自2017年以来,伟康医疗一直处在筹划上市的状态中,但一直未能如愿。在此次递交招股书前夕,公司外部知名的战略投资者纷纷撤资离场,公司是否存在发行的实质性障碍?

梳理招股书可知,伟康医疗历史上曾存在股东抽逃出资的行为,并且员工未缴纳社保的比例超过了30%,皆属于比较严重的违法行为,不符合IPO规范运行的条件。此外,公司主营产品在市占率畸低的情况下还面临集中采购、两票制等行业政策的冲击,最近一年的净利润已有大幅下降之势,未来公司持续盈利能力存疑。

知名投资机构纷纷撤资离场

伟康医疗成立于2012年3月,主营业务为一次性使用医用耗材的研发、生产和销售。

2015年6月,伟康医疗整体变更为股份有限公司,为A股上市铺平了道路。2017年10月,伟康医疗第一次递交了招股书,拟登陆上证主板,但在2018年5月更新招股书后就再也没有了下文。2019年6月,伟康医疗改道创业板(核准制),但仍是无疾而终。今年10月份,伟康医疗再度向创业板(注册制)发起冲击。

值得关注的是,伟康医疗后两次IPO皆更换了保荐人,公司三次IPO的保荐人分别为德邦证券、中原证券和东吴证券。更换保荐人,是否意味着前两次IPO的保荐机构对伟康医疗的上市没有把握?

此外,伟康医疗此次IPO前夕,公司外部战略投资者纷纷撤资离场,这是否说明公司不被看好?2019年12月,伟康医疗原股东国药并购基金减少出资493.34万元、复星平耀减少出资300万元、益厚投资减少出资100万元、圣众投资减少出资6.66万元,公司回购股份价款合计1.01亿元。国药系、复星系皆是医药领域的龙头企业,他们的投资方向往往是行业的风向标之一。

股东抽逃出资凸显治理缺陷

多次更换保荐机构,知名投资机构撤资,伟康医疗是否存在发行上市的实质性障碍?招股书显示,公司历史上的抽逃出资及持续盈利能力的不确定性是较大的“硬伤”。

2013年1月17日,伟康有限(伟康医疗前身)注册资本由2000万元增至2亿元。其中,刘春良增资10800万元,刘丽洁增资7200万元,皆为实缴。

值得一提的是,上述资金的来源为沭阳经济技术开发区管委会(下称“沭阳管委会”)。沭阳管委会于2013年1月17日向伟康有限的两名股东提供借款19800万元投入伟康有限,其中18000万元用于增资。

但令人震惊的是,2013年1月18日,伟康有限将上述19800万元借款归还至沭阳管委会,并美其名曰“代刘春良和刘丽洁”还款。直到2014年9月,伟康有限才将注册资本减少至2000万元。

按照《公司法》的规定,刘春良和刘丽洁当天增资次日变相将注册资本转移的行为属于“抽逃出资”。伟康医疗也坦承,上述抽逃出资行为存在法律瑕疵。

不过,“抽逃出资”仅属于法律瑕疵?按照2013年《公司法》的规定,公司的发起人、股东在公司成立后,抽逃其出资的,由公司登记机关责令改正,处以所抽逃出资金额百分之五以上百分之十五以下的罚款。按照1.8亿元的违法额计算,伟康医疗应被处罚900万元-2700万元,这个罚款额度可以被认定为重大违法。根据深交所《创业板上市公司证券发行上市审核问答》问题2的解释,被处以罚款以上行政处罚的违法行为原则认定为重大违法行为。重大违法也是IPO的实质性障碍。

但伟康医疗并不构成实质性障碍,因为公司实际上并未受到处罚。公司股东如此巨额的抽逃出资行为未被处罚主要原因是沭阳管委会的借款有其特定目的。

招股书显示,根据宿迁市国土资源局通知,民资项目投资规模超过8亿元,注册资本金不低于2亿元且到账资金达到注册资金的70%以上的国家及省鼓励类项目、符合国家产业政策的重大项目、能带动当地产业结构调整的工业用地项目,可单独下达农用地转用计划指标(又称“点供”)。为获得土地“点供”指标,沭阳管委会于2013年1月17日向伟康有限的两名股东提供借款19800万元投入伟康有限。

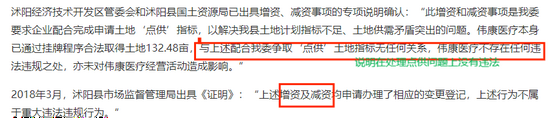

政府部门还对点供问题、公司增减资事项作了声明。沭阳管委会和沭阳县国土资源局已出具增资、减资事项的专项说明确认:“此增资和减资事项是我委要求企业配合完成申请土地‘点供’指标,以解决我县土地计划指标不足、土地供需矛盾突出的问题。伟康医疗本身已通过挂牌程序合法取得土地132.48亩,与上述配合我委争取‘点供’土地指标无任何关系,伟康医疗不存在任何违法违规之处,亦未对伟康医疗经营活动造成影响。”(注:沭阳管委会、沭阳国土局无权证明伟康医疗增减资行为的合法性,这一段表述只能证明伟康医疗没有在点供问题上违法)

2018年3月,沭阳县市场监督管理局出具《证明》:“上述增资及减资均申请办理了相应的变更登记,上述行为不属于重大违法违规行为。”

来源:招股书

来源:招股书

有了政府部门出具的证明,伟康医疗不会因为股东抽逃出资的行为遭到处罚。但值得投资者注意的是,政府部门出具的证明只能说明2013年1月17日的增资及2014年9月的减资行为属于合法、没有在点供问题上违法,并不能证明伟康医疗后续股东抽逃出资的行为合法。

虽然伟康医疗股东抽逃出资的行为因特定的原因免于处罚,但这不能掩盖公司治理的缺陷。此外,股东借款出资后,伟康医疗代股东还款的事项若没有经过公司董事会、股东大会的决议程序,就明显混同了法人与股东之间互相独立的人格,伟康医疗作为法人的人格不独立是IPO实质性障碍之一。如果伟康医疗代股东还款的事项经过股东大会、董事会的决议,那么公司协助股东抽逃出资的行为便有了更为直接的证据,即便实际上不会遭到政府部门处罚。

招股书并没有显示伟康医疗代股东还款的事项经过了法定决议程序。历史上,伟康医疗实际控制人为刘春良、刘丽洁父女一直持有公司80%以上的控制权,目前实控比例高达100%。在A股市场中,许多掏空上市公司或严重损害中小股东利益的案例的根源皆是实控人有绝对的实控权,可以凌驾于股东大会、董事会之上。

要杜绝实控人滥用上市公司控制权的根本方法是建立行之有效的法人治理架构及健全内部控制制度。如果伟康医疗人格独立、治理有效,必然会拒绝代为刘春良、刘丽洁偿还借款, 不会出现股东抽逃出资的行为,也不会出现外界对公司独立性的质疑。

持续盈利能力存疑

招股书显示,伟康医疗的主营业务为一次性使用医用耗材的研发、生产和销售,主要产品为吸引管、吸痰管、鼻氧管、引流袋等。2016-2020年,公司分别实现营业收入2.15亿元、2.44亿元、2.4亿元、2.62亿元、2.54亿元,同比分别增长6.91%、13.75%、-1.8%、9.11%、-3.2%;分别实现归母净利润0.49亿元、0.62亿元、0.69亿元、0.69 亿元和0.55亿元,同比分别增长16.08%、26.3%、10.89%、0.32%、-20.77%;综合毛利率分别为47.66%、45.82%、45.34%、44.45%、41.6%,下降趋势比较明显。

伟康医疗营收、净利润、毛利率的下降说明公司盈利能力下滑,结合公司自身竞争地位及行业政策的变化可以佐证公司未来持续盈利能力存疑。

首先看公司自身情况。目前,伟康医疗在行业内的竞争地位较低,根据华夏基石《中国医疗器械上市公司发展白皮书系列2:医用耗材篇》统计,伟康医疗的市场份额仅千分之3左右,可见公司在行业中并没有太多竞争优势可言。由于公司的一次性医用耗材属于低值医用耗材,规模化是低值医用耗材扩大市场份额的主要途径之一,伟康医疗从千分之三的市占率距实现大规模生产还有很长一段距离。

研究认为,低值医用耗材对生产企业最基本也是最主要的要求是:可靠的产品质量及生产工艺技术。而伟康医疗多次因产品质量问题遭到处罚。

2014年11月5日,因伟康医疗子公司苏州伟康生产的一次性使用换药包不符合标准要求,被苏州市食品药品监督管理局没收违法所得并处罚款6000元;因苏州伟康生产的一次性使用吸痰管不符合要求,被苏州食药监没收违法所得并处罚款5000元。2015年10月19日,因苏州伟康生产不符合注册产品标准的一次性使用气管插管,被苏州食药监没收相关产品并罚款5000元。2016年5月26日,苏州伟康因涉嫌出厂未经检验合格的医疗器械及在医疗器械生产过程中未保持质量管理体系有效运行,被苏州食药监处以(1)警告;(2)没收一次性使用骨穿包200包,没收一次性使用鼻镜7000包,没收一次性使用换药包1000包;(3)罚款148000元的行政处罚。

上述几项处罚皆是苏州食药监对伟康医疗的处罚。但公司并没有引以为戒,被通报的范围上升到国家层面。2018 年9月20日,国家食品药品监督管理总局公告显示伟康医疗生产的一批次一次性使用吸痰管的真空控制装置不符合标准规定。2018年10月26日,江苏省药品监督管理局对伟康医疗就上述一次性使用吸痰管的真空控制装置不符合标准规定的行为实施罚款20000元的处罚,并要求采取修改模具,并进行验证的整改措施。2021年2月25日,伟康医疗再次因生产不符合经注册产品标准要求的一次性使用换药包(不合格项目是环氧乙烷残留量),江苏省药品监督管理局给予公司35000元罚款的行政处罚。

频繁因产品质量问题遭处罚,伟康医疗的经销商及终端客户医院必然会考虑从公司采购产品的风险。因此,公司若想通过规模化生产实现竞争地位的提升,恐怕要将把好自身产品质量关。

其次看行业政策对伟康医疗的影响。目前,行业政策对医药医疗公司的影响十分巨大。如集中带量采购政策的实施,令药品或医疗耗材的销售单价大幅下降。以冠脉支架为例,集采前,载药合金冠脉支架在的均价为1.3万元左右,集采中选价在700元左右,降幅达90%以上(北京社保局数据)。据《国家组织冠脉支架集中带量采购文件》,冠脉支架的中选单价不得高于2850元,上市公司乐普医疗相关产品的最低价集采之前为8037元,2850元的价格相当于下降65%。

目前,集中带量采购政策还未涉及伟康医疗的低值易耗品。如果未来公司主要产品被列入集中带量采购的范围内,一是公司的产品力能否让产品中标,二是中标后公司如此小的规模能否应对价格下跌带来的冲击,这些都是影响公司未来持续盈利能力的关键因素。

再如两票制的影响。“两票制”是我国近年来在医药行业逐步推进的重要政策,要求医药产品从生产厂家销售给流通企业以及流通企业销售给医院仅开两次发票,以缩短中间环节降低医药成本。

2018-2020年,伟康医疗在全面执行医用耗材“两票制”的省份地区实现的经销收入占全部境内经销收入的比例分别为9.01%、9.54%、8.71%,实现毛利占全部境内经销毛利的比例分别为9.87%、10.82%、10.12%;在非“两票制”地区实现的经销收入占全部境内经销收入的比例分别为90.99%、90.46%、91.29%,实现的毛利占全部境内经销毛利的比例分别为90.13%、89.18%和89.88%。由此可见,公司境内收入主要来自非“两票制”地区。

未来,随着两票制的进一步推行,大部分省份有可能会追随陕西省、青海省的脚步,全面执行医用耗材“两票制”。如果全面实施两票制,规模小、市占率低且产品质量屡遭诟病的伟康医疗,收入是否会有大幅下滑的趋势?

招股书显示,伟康医疗前五大客户中只有国药系一个较大的国内经销商,一个终端医疗机构,其余皆是海外客户。2018-2020年,公司对国药系经销商的收入分别为2234.87万元、1630.26万元、1271.48万元,逐年减少。在集中带量采购和“两票制”政策的影响下,像伟康医疗这种小规模的工厂,更需要稳定可靠的国内经销商,但数据显示,伟康医疗对知名经销商的吸引力在降低。

伟康医疗对政府补助的依赖也能证明公司的持续盈利能力。2018-2020年,公司非经常性损益分别为1652.19万元、1102.85万元、1137.69万元,分别占当期占净利润的24.01%、15.97%、20.8%。财报显示,公司非经常性损益主要是政府补助。

另类圈钱术:突击剥离子公司为募资建新厂?

产品质量问题层出不穷,公司治理有缺陷,持续盈利能力还存在不确定性,这些问题都亟待公司竭尽全力去解决。从三个版本的招股书分析,伟康医疗管理层对公司未来的发展似乎没有行之有效的战略规划,反而是在IPO募资上费尽心思。

招股书显示,此次IPO伟康医疗拟投入募集资金3.68亿元,用于年产1150万支超滑抗菌硅胶导尿管新建项目、年产4800万支吸痰管、1000万个引流袋新建项目、医用高分子材料研发中心建设项目、医疗器械营销网络项目。

伟康医疗称,公司产能利用率已接近饱和,报告期内主要产品产能利用率达80%以上,因此募资扩产十分必要。新版招股书显示,伟康医疗主要产品的产能利用率确实高于80%,如此看来公司募资理由较为充分。

但旧版招股书显示,伟康医疗部分产品的产能数据较新版招股书高。如旧版招股书显示臭氧管产品2018年的产能为1800万个,而新版招股书显示臭氧管产品2018年的产能仅为1251万个。什么原因令公司产能“不翼而飞”?

原因或是伟康医疗在IPO前夕突击剥离了一家子公司。招股书显示,2021年1月2日,公司召开股东大会决议将公司全资子公司益傲建材剥离到体外,更名为江苏盛帆。

伟康医疗称,益傲建材所有的高新区旺米街89号厂房、吴中区胥口镇顾巷路318号厂房报告期内基本处于闲置或对外出租状态,未用于公司的生产经营;苏州高新区狮山天街生活广场 8 幢8楼作为公司苏州地区办公场所,人均使用面积偏大,经营利用率较低。为提高资产使用效率、聚焦主营业务,将益傲建材剥离出体外。

既然原子公司大量厂房处于闲置、出租等使用率较低的状态,为何不利用旧厂房建生产线?IPO募投项目新建多条生产线是否为了多募资?

招股书显示,年产1150万支超滑抗菌硅胶导尿管新建项目拟新建1.3万平方米标准化厂房及配套工程;年产4800万支吸痰管、1000万个引流袋新建项目拟新建3.2万平方米标准化厂房及配套工程,两个IPO募投项目皆涉及新建厂房。

还能够体现公司圈钱意图的是,伟康医疗实控人上市前夕突击巨额分红,然后上市募资。2020年4月10日、2020年7月20日、2021年6月18日,伟康医疗分别决议向股东发放现金股利1亿元、0.5亿元、0.54亿元,一年多时间累计现金分红2.04亿元。

2019年12月后,伟康医疗的股东就剩刘春良和刘丽洁,因此2.04亿元的现金分红就落到了控人父女两人手中。

形成鲜明对比的是,伟康医疗为员工缴纳社保、公积金的比例较低。2018-2020年,公司社保缴纳比例分别为53.44%、46%、64.17%;公积金缴纳比例分别为 36.24%、27.57%、30.42%。一方面是实控人父女分红分到手软,另一方面大量员工得不到应有的社保待遇,有投资者之言伟康医疗不够厚道。

大面积欠缴员工社保同样违法。《劳动法》第72条规定:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。《社保法》第4条规定,用人单位有依法缴纳社会保险费的义务。伟康医疗这种明显的违法行为,不符合IPO规范运行的条件,公司内控有待完善。

若为全部应当缴纳社保、住房公积金的员工按员工实际工资缴纳相关社保费用,公司2018-2020年应分别补缴1054.42万元、1048.9万元和364.19 万元,应补缴金额分别占当期利润总额的12.59%、12.99%、 5.74% (江苏省对2020年2月-12月对养老、失业、工伤三项社会保险单位缴费部分执行免征政策)。

如果补足员工社保,伟康医疗的净利润会进一步减少,公司持续盈利能力又加上一道考验。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>