可孚医疗超募25亿开启狂买模式 上市半月接连收购凸显发展焦虑

时间:2021-11-09 18:16 | 栏目:观察 | 点击:781次

出品:新浪财经上市公司研究院

作者:昊

在创业板挂牌上市仅半个月,可孚医疗便迫不及待的连续对外进行收购。

11月7日晚间,可孚医疗发布公告,公司拟以现金收购吉芮医疗器械(上海)有限公司54.05%股权,以及橡果贸易(上海)有限公司100%股权。其中,吉芮医疗是上市公司的关联方,而橡果贸易旗下则拥有风靡一时的“背背佳”矫姿产品。

可孚医疗可谓赶上了好时机,预计募资约12亿元的IPO,实际募资37亿元,超募高达25亿。然而,远远超出自身当前价值的定价,也使得可孚医疗股价上市即破发。

更值得关注的是,凭借到手的巨额超募资金,可孚医疗刚刚上市便迫不及待对外买股权买用地的背后,潜在内生发展动力不足的现状,或是公司不得不尽快开启外延发展模式的根本原因。

以行业2倍估值收购关联方资产

11月8日,可孚医疗发布公告,公司拟使用自有资金,收购陈建国、宁波怀格、牛巧利、上海吉众及吉芮投资持有的吉芮医疗合计54.05%股权,交易价格为5027.02万元。收购完成后,吉芮医疗将成为可孚医疗控股子公司。

由于宁波怀格为可孚医疗持股5%以上股东,同时公司董事方圣石在宁波怀格任职,因此宁波怀格为公司关联方,收购宁波怀格持有的吉芮医疗16.2671%股权构成关联交易。

此外,吉芮医疗主业为电动轮椅的研发制造,可孚医疗也是其重要代理商。2020年,可孚医疗从吉芮医疗采购总额为1996万元,占吉芮医疗销售额比例为19.37%;2021年1-6月,可孚医疗从吉芮医疗采购总额为1522万元,占吉芮医疗销售额比例进一步提升至21.18%。

截至2021年6月30日,吉芮医疗总资产为1.10亿元,净资产为2237.46万元。2021年1-6月,营业收入为7186.76万元,归母净利润为34.38万元;2020年,吉芮医疗全年营收1.03亿元,归母净利润92.79万元。

根据评估公司提供的评估报告,至2021年6月30日基准日,吉芮医疗全部权益市场价值为9336万元。按照这一评估值商定的5027万元交易对价(54.05%股权),此次收购的静态市盈率为100倍。

而数据显示,目前万得医疗器械行业指数对应2020年的市盈率为54倍,此次收购高于同期行业平均估值接近一倍。

1.77亿元收购亏损“背背佳”

同日,可孚医疗公告拟以现金1.77亿元收购橡果贸易(上海)有限公司100%股权。橡果贸易主要运营“背背佳”矫姿、塑形、按摩、理疗仪类产品。

根据协议,未来橡果贸易中与“背背佳”业务相关的店铺将全部整合,与“背背佳”业务不相关的全部资产、债权债务等也将进行剥离。重组完成后,可孚医疗将收购橡果贸易 100%股权及其关联公司中与“背背佳”相关的知识产权。

公告显示,“背背佳”品牌有 20 年以上的历史,主要用户群体是年轻人和青少年,背背佳产品在天猫商城矫姿品类连续多年排名第一、京东商城健康品类热销品牌,是国内康复类矫姿细分领域销售规模最大的品牌,极具市场潜力。

可孚医疗表示,根据背背佳相关店铺天猫后台和京东后台的汇总数据,最近三年的销售额(含税)分别为1.76亿元、2.66亿元、2.15亿元,2021年1-10月的销售额约为1.41亿元,“背背佳”系列康复产品有望成为公司重要的收入和利润增长点。

然而,进一步查阅相关数据后,橡果贸易呈现出的却是另一番经营状况。

企业信用系统披露的橡果贸易2020年年报显示,公司资产总额为2.38亿元,净资产为-4933万元,2020年营业收入1.92亿元,净亏损6148万元。

也就是说,主要运营“背背佳”品牌的橡果贸易2020年已陷入亏损且资不抵债。

此外,在橡果贸易分销网络中,门店数量也从2016年的2600家减少到2018年的600家,目前已在线下销售渠道中基本消失。2021年9月28日,橡果贸易还因登记的住所或者经营场所无法联系,而被市场监督管理局列入经营异常名录。

刚取得30万平用地再斥资买地

除刚上市就对外收购股权外,可孚医疗还使用自有资金通过竞拍买地。

11月3日,可孚医疗公告以人民币3769万元竞得一块工业用地的土地使用权,该地块位于湖南省岳阳市湘阴县金龙新区,面积83291.55平方米。

公司表示,本次竞拍上述土地使用权是基于公司长远发展规划的需要,该地块拟作为公司未来扩建或新项目的用地,建成后有助于扩大产能规模,匹配未来发展需求,符合公司整体战略规划以及经营发展的需要。

不过,新浪财经注意到,早在IPO之前,可孚医疗就曾在招股书中表示,为进一步加强研发、生产和仓储能力,公司已取得两宗工业用地。

其中,一处面积为13.34万平方米,计划用作康复辅具类产品的生产基地,目前一期生产厂房正在建设中,预计2021年投产;另一处面积为17.03万平方米,用来建设集办公、研发、生产、仓储于一体的总部中心,建设期预计两年。

可孚医疗表示,上述项目建成后,公司主要生产、办公、研发、仓储场所将使用自有房产。而刚刚上市,公司又再次使用自有资金购买大片土地,必要性值得商榷。

低研发投入高离职率影响内生成长空间

可孚医疗刚上市便急切的对外收购扩张,或与其未来业务潜在的内生增速有限有直接关联。

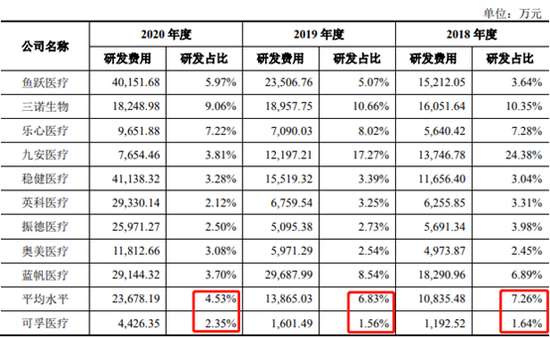

首先是研发积累不足。数据显示,2018年-2020年,可孚医疗研发投入分别为1193万元、1601万元和4426万元,占同期营收比例分别为1.10%、1.10%和1.86%。

将其与鱼跃医疗、三诺生物、乐心医疗、九安医疗、稳健医疗等几家业务相近的医疗器械和耗材类上市公司相比,研发投入力度在长时期内一直都有显著差距。

可孚医疗与可比公司研发投入对比

可孚医疗与可比公司研发投入对比

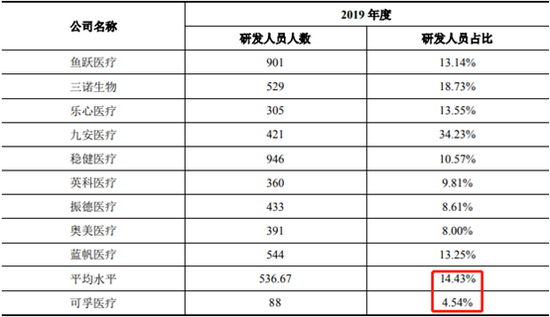

此外,研发人员占比上同样差距明显。

可孚医疗与可比公司研发人员及占比对比

可孚医疗与可比公司研发人员及占比对比

研发投入或许与当期业绩并无太大关联,但长期投入不足将会直接导致产品失去竞争力。

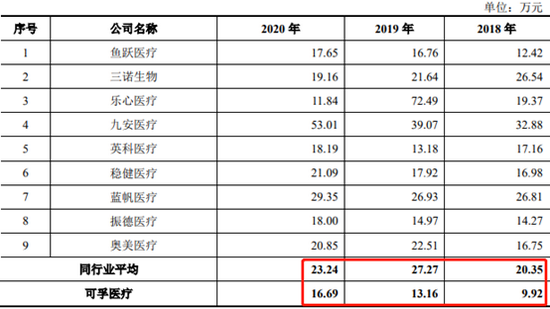

另一方面,2018年-2020年,公司管理人员离职率分别达12.36%、9.80%、9.70%。较高的管理人员离职率,与公司薪酬显著低于同行业公司或有着密不可分的联系。

可孚医疗与可比公司管理人员薪酬对比

可孚医疗与可比公司管理人员薪酬对比

研发投入不足、研发人员的占比偏低、对员工特别是管理人员的薪资等激励不够,势必会对公司未来的业务发展形成负面影响。

就在连续公告对外收购的同一天,可孚医疗的核心技术人员之一王克镇,因个人原因辞去相关职务,并于近日办理完毕离职手续。离职后,王克镇不在公司担任任何职务。

尽管上市前,可孚医疗财务数据显示公司营收和利润都保持了较快增速,但从研发、薪酬等情况以及刚上市的种种举动和决策来看,公司未来内生增长空间或存在较大隐忧。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>