金种子酒亏损扩大:产品升级失败 低端酒能成为未来吗?

时间:2021-11-09 16:48 | 栏目:观察 | 点击:857次

出品:新浪财经上市公司研究院

作者:浪头饮食/ 王永

目前上市白酒公司三季报已披露完毕,前三季净利润同比下滑的酒企仅三家——金种子酒、顺鑫农业和皇台酒业(维权)。这三家公司无一例外都是低端产品为主的酒企,其中金种子酒业最为典型。

金种子酒在安徽省内以50元以下产品为主,早在2016年金种子酒就试图推出更高价位的产品,进行产品结构升级,但是以失败告终。

其中高端产品营收规模从2016年的8.15亿元,萎缩到2020年的1.54亿元。中高档酒的毛利率也从2016年的70%降至2020年的53%。

在产品结构降级、收入萎缩的背景下,其销售费用、管理费用及研发费用仍保持之前的规模,这就加剧了利润的流失。

亏损加剧 现金加速流出

前三季金种子酒实现营收8.07亿元,同比增长了22%;归母净利润则为-1.44亿元,上年同期为-1.05亿元,亏损额在扩大。其中第三季度营收2.62亿元,同比增长3.18%;归母净利润-4652.29万元。

营收增速达到22%的情况下,亏损反而在扩大,金种子酒主营业务到底出了什么问题?

从2019年开始,金种子酒营业总成本就超过营业收入,开始进入亏损状态。主因是主营业务白酒业务营收规模大幅下滑,白酒“产品升级”受阻导致毛利率不断下降。与此同时低毛利的药业收入占比快速上升。

从毛利率来看,金种子酒综合毛利率从2018年的50%以上降至38%,再降至今年前三季的27%左右。

在毛利率降低的同时,销售费用、管理费用及研发费用仍保持之前的规模,今年前三季销售费用1.95亿元,与2018年同期的2.07亿持平;前三季管理费用8651.62万元,2018年同期为8693.33万元;研发费用为2053.89万元,2018年同期为1141.94万元。费用等刚性支出加剧了亏损。

从现金流来看,虽然营收同比增长22%,但是现金回款反而减少了9%,收现比降到了77%。应收账款增长50%达到1.61亿元,预付款增长143%至6047.88万元。合同负债(预收账款)同比减少了11%。

这导致现金加速流出,前三季经营活动现金流净额为-3.14亿元,比去年全年-1.6亿元还高。

产品降级 白酒业务不断亏损

2020年金种子酒扣非亏损1.14亿元,而其药业部分对净利润的贡献是正向的,这说明亏损主要来自白酒业务。

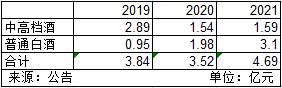

今年三季金种子酒白酒业务实现营业收入接近4.7亿元,同比增长33%。但是从营收结构来看,增长全部是普通白酒带来的,中高档酒营收与上年同期持平。近几年中高档酒营收逐渐萎缩,占比下滑至34%,普通白酒占比则增至66%。

产品结构变化是毛利率下滑的主因,今年前三季综合毛利率为26.69%,比去年同期下滑近1个百分点。

金种子酒的中高档酒包括金种子系列、金种子馥合香、醉三秋 1507,普通白酒则包括种子酒系列、祥和种子酒、颍州系列。按照金种子酒的官方分类,50元/500ml 以下的产品归类为普通白酒,50元以上产品归类为中高档产品。普通白酒占比的大幅增长,说明公司重新将发展重点放在了50元以下的低端产品上,近几年的产品升级几乎没有实质性进展。

白酒业务的萎缩从经销商数量也能反应出来,前三季净减少经销商13家,期末省内经销商数量为368家,省外为75家。

在产品结构越来越“低端”的情况下,业绩对原材料成本的上涨就极为敏感。去年金种子酒白酒产量增长62%,原料成本则增长了99%。普通白酒的营业成本增长175%,超过营收增速18个百分点,2020年年报称“原材料价格上涨,生产成本增加”。今年上半年这种影响估计仍在持续。

去年不少白酒公司的低端产品提价原因就是原材料价格上涨,而金种子酒由于自身弱势无法通过涨价将原材料成本传导到销售端。

在销售规模萎缩,毛利率下滑,支出刚性,费用难以下降的大背景下,金种子酒的白酒业务未来堪忧。

再来看药业部分,用总营收和白酒收入估算,前三季其他业务收入(主要为药业)为3.37亿元,占比为39%,同比增长8%。2020年药业收入同比增长11%,占营收比重为42%。药业收入增速也在放缓。

金种子药业收入主要来自旗下安徽金太阳生化药业有限公司(简称“金太阳生化药业”)。金种子持有其92%的权益,后者主营业务是片剂、小容量注射剂、硬胶囊剂、原料药、第二类精神药品制剂、化工产品(不含危化品)生产销售。主要产品包含复方麝香注射液、复方脑蛋白水解物片、β-胸苷等。

虽然药业收入占到营收的四成,但毛利率很低,2020年毛利率仅为6.95%。2020年金太阳生化药业营收4.32亿元,净利润仅1476.73万元,算下来净利率仅为3.42%。在整体收入规模有限且增速较低的情况下,对弥补白酒部分下滑的作用有限。

金种子酒未来在哪里?

早在2016年,金种子酒就推出了更高价位的产品,目的是推动整体产品结构的升级。当时主推产品为徽蕴与柔和,目前在京东商城金种子酒旗舰店,柔和和徽韵售价在60-70元之间。

但是其产品升级之路却不顺利,2016年中高档白酒营收8.15亿元,2020年萎缩到1.54亿元。中高档酒的毛利率也从2016年的70%降至2020年的53%。

安徽有四家白酒上市公司,无数小酒企,竞争异常激烈。根据招商证券研报说法“徽酒企业在20-100元价格带之间密集交错,激烈竞争,基本上每20元就能形成一个清晰的价格带,每个价格带都有强势品牌主导。”

古井贡酒与口子窖是省内强势品牌,占据100-200元价格带。迎驾贡酒占据70-100元价格带。迎驾贡酒往下还有高炉、宣酒等区域品牌。再往下是金种子酒、文王贡酒等第三梯队酒企。在这种情况下,小酒企想要突破价格带或者突破地域扩张,难度非常大。

对于金种子酒来说,未来到底是低端酒,还是药业?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>