豪悦护理炒期货巨亏7000万 卖纸尿裤不香了?

时间:2021-11-09 16:25 | 栏目:观察 | 点击:786次

近年来越来越多的上市公司进行金融投资,这也成为公司业绩波动的“双刃剑”,去年还有上市公司成为“期货大神”引膜拜,今年巨亏不断成焦点。前有云南白药炒股巨亏15亿,后有豪悦护理炒煤巨亏7000万,成了上市公司“不务正业”的典范。

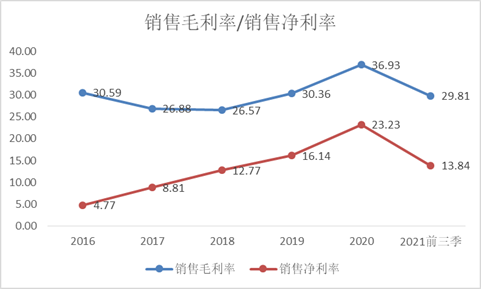

被煤炭期货割韭菜亏损7000万之余,我们不得不关注豪悦护理的主营业务走颓的迹象,2021年第三季度,公司共实现营业收入5.62亿元,同比减少13.9%;实现归母净利润0.35亿元,同比减少69.64%。同时,公司销售毛利率为29.81%,较去年同期下滑9.07个百分点。

截至11月8日收盘,豪悦护理股价为55.15元/股,低于初上市发行价62.26元/股。或许是认为目前股价被低估,豪悦护理大股东增持、股份回购动作不断。我们认为,公司应聚焦主业的发展,稳业绩,促增长才是当务之急。

期货市场梭哈被割韭菜 归母净利润打3折

10月12日晚间,豪悦护理发布《关于子公司投资期货相关事项的说明》,旗下子公司江苏豪悦实业有限公司投入最高投入期货账户资金1.53亿元,持有焦炭2201合约310手、焦煤2111合约10手及焦煤2201合约579手,本年度累计亏损近7000万。

受此期货投资大幅亏损影响,豪悦护理第三季度归母净利润仅为0.35亿元,同比减少69.64%,引发网络热议,公司也背上”不务正业“的称号。

对此,豪悦护理解释到,期货投资的原因是“前期新建厂房,钢材等原料需求较大,为间接对冲相关材料价格。”

从公司经营的角度来看,如果上市公司参与金融投资是为了套期保值的话,适度的投资无可厚非,但是我们至今没有明白钢材和煤炭的关联,如此解释,未免太过牵强。

期货投资具有高风险性,其收益具有极大不确定性。若上市公司从事与主业经营无关的投资行为,会加剧业绩不稳定性,增加投资者“踩雷”的风险。

拿上亿资金炒期货,是煤炭三兄弟的魅力太大,还是纸尿裤卖不动了?自去年9月份登陆A股市场后,豪悦护理业绩增长似乎没有想象中那般稳定,而是越发显颓势。

毛利率大幅降低 卖纸尿裤不香了?

当大众视线全都聚焦再董事长炒期货这件事上时,关注公司主营业务经营状况的就少了,然而豪悦护理主业颓势亦不容忽视。

豪悦护理主要从事妇、幼、成人卫生护理用品的研发、制造与销售业务,主要产品为婴儿卫生用品、成人卫生用品及其他产品。2021年第三季度,公司共实现营业收入5.62亿元,同比减少13.9%;

在报告期内,豪悦护理的销售毛利率和销售净利率均大幅下滑,其中,销售毛利率为29.81%,较去年同期下滑9.07个百分点;销售净利率为13.84%,较去年同期下滑10.32个百分点。

为何毛利率会如此大幅度下滑?

首先,本年度口罩订单大幅减少,设备折旧不能少。2021年度,豪悦护理口罩订单大幅下降,目前仅有少数在手订单,但是口罩设备正常计提折旧,大幅削减了利润水平。

虽然公司并未披露2020年口罩业务的具体营业占比、毛利率,但由此可确认,口罩业务收入是公司上一年度增长主力。2021年,没有口罩业务的支撑,豪悦护理主营业务颓势便显现出来。

其次,公司营运指标不容乐观,各项关键指标均不同程度下滑,资源利用效率降低,这也对公司的盈利能力造成非常大的影响。

2021年前三季度,公司营收账款周转率、总资产周转率及存货周转率都不同程度下降。其中,应收账款周转率为11.81次,较去年同期降低32.67%,回款速度变慢,回款周期变长;总资产周转率为0.46次,较去年同期降低48.89%,总资产利用效率大幅下降;存货周转率为4.76,较去年同期降低14.39%,库存周转速度下降,并存在一定的库存商品积存。

最后,原料价格、期间费用上涨,值得公司成本费用端略有承压。公司产品主要原材料为无纺布、高分子吸水树脂、木浆、热熔胶和包装袋,并且在主营业务成本中直接材料占比在85%左右,占比较高。2021年,原材料价格上涨,使得公司成本端略有承压。

综上,其他业务收入支撑减弱、营运能力下降、原料价格上涨等均是造成豪悦护理毛利率下滑的原因,其中原料成本价格可能难以规避,但是营运能力及费用控制均是可以通过企业加强管理后改善的。

前期,无论是期货投资还是口罩业务均非公司主营业务,均有“博”的成分,造成了公司业绩的大幅波动;关于未来,豪悦护理机会与风险并存,若公司能尽早专注主业,或能改变业绩颓势。

ODM经营模式下 机会风险并存

豪悦护理经营模式以ODM业务为主,兼顾自有品牌的业务格局,公司 ODM业务的销售收入占比高达90%左右。ODM模式下,生产商为其他品牌商、经销商、服务商设计和制造产品并进行贴牌销售,通俗来讲,ODM模式需要根据客户的规格和要求,设计和生产产品。

品牌企业之所以选择ODM外包生产,是因为这种模式可降低其经营成本,因此在ODM经营模式下,成本优势显得尤为重要。截至 2020 年,豪悦护理年产能达 28.12 亿片,高于行业内其他竞争对手,规模效应可在一定程度上降低生产成本。

产品成本优势及质量优势使得豪悦护理积累了大量优质客户,包括花王、尤妮佳、金佰利、SCA(维达)、蜜芽、景兴健护、重庆百亚、凯儿得乐、BEABA、BabyCare、Eleser等。

但是,ODM经营模式下,客户会对公司经营产生较大影响,从而对公司盈利能力产生不利影响。例如,若公司增加对自主品牌的投入,进而与国内外品牌商形成竞争关系,使得国内外品牌商淡化与公司的合作;国内外品牌商加快自建生产线的进展,减少对公司的采购订单;公司在产品的质量控制、交货时间等方面不能满足国内外品牌商的需求,导致客户流失。这些都会对公司现有ODM业务的持续稳定和公司的持续盈利能力产生不利影响。

因此,公司在ODM业务上议价能力较弱,很难形成护城河,也限制了自主品牌的建设,增加了经营销售的不确定性。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>