Keep何时实现变现自由

时间:2021-11-08 17:30 | 栏目:观察 | 点击:930次

出品:新浪财经上市公司研究院

作者:创投Plus / shu

健身社交独角兽Keep快上岸了。

11月3日晚,市场再次传出Keep要上市的消息。不少媒体报道,有知情人士确认Keep的上市地点已从美国改为香港。Keep对此回应称:不予置评。

传言云里雾里,但难掩市场对这个“健身第一股”的期待。

开挂的新贵巨头

2014年,大四的王宁一边准备毕业答辩一边减肥,成功地从180斤瘦到了128斤。为了应付一遍遍来问他减肥秘诀的亲朋好友,他把运动健身的相关知识分门别类地整理出来,不曾想成为了Keep的雏形。

彼时市面上不是没有健身软件,然而咕咚、薄荷、乐动力等只提供运动数据记录功能,FitTime睿健时代虽然有健身教程,但对没有运动基础的人群不够友好。为“健身小白”而设计的Keep填补了市场空白,简洁明了的界面和包罗万象的免费素材一经上线便吸引了数千名用户。

从千级到百万级用户数,Keep只用了50天。随之而来的是资本的追捧,这边厢还没花完手里泽厚资本给的300万元天使轮融资,那边德国的贝塔斯曼资本和法国的银泰资本就联手递上了500万美元的A轮资金。

此后,Keep的融资可谓一路顺风顺水,每一个里程碑式的漂亮数据都会引来一级市场的热切关注。而且几乎每一轮都有老股东的持续加码,其中贝塔斯曼资本、GGV纪源资本、腾讯资本和五源资本从进入轮开始,每一轮后续融资都没有缺席,忠实地陪伴Keep走到F轮。今年年初完成的3.6亿美元F轮投资方矩阵中,更是加入了国际巨头软银愿景基金和Coatue Management,投后估值20亿美元,较2020年5月的E轮估值翻了一倍。

来源:公开信息 上市公司研究院整理

来源:公开信息 上市公司研究院整理

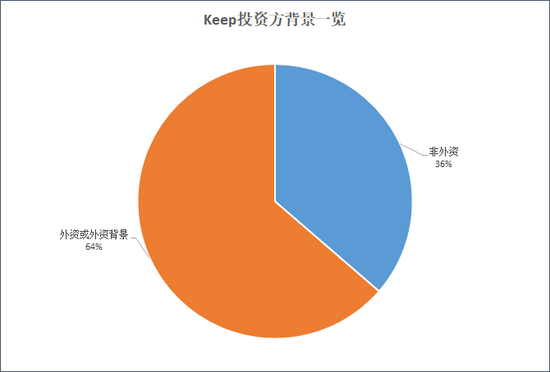

值得一提的是,Keep的投资方中外资或者有外资背景的机构占比高达64%。在健身行业和运动理念都更加成熟的欧美,Keep的商业故事无疑非常有说服力。

来源:天眼查 上市公司研究院整理

来源:天眼查 上市公司研究院整理

此外,大洋彼岸的“前辈”Peloton也在经历了8轮融资后登陆纳斯达克,在二级市场上表现不俗。尤其全球疫情开始后,股价小半年内翻了近10倍。对于机构投资人而言,入股Keep简直是对着Peloton抄作业。

来源:wind

来源:wind

艰难的商业化探索

与所有内容平台的发展历程相似,优秀的内容吸引到流量后,下一步就是对内容价值商业变现的探索。Keep副总裁刘冬曾介绍,Keep的总营收由四部分组成,会员、广告、线下健身空间Keepland及运动消费品,然而这每一条看似光明的大道在Keep的脚下都显得迷雾重重。

会员:据报道,Keep目前有3亿注册用户,最新月活为3100万,日活超600万人,但每月订阅人数仅为250万人,不到日活的一半,小于月活的10%。

会员数量的低迷或许和Keep的目标用户定位有关。“健身小白”使用Keep,最后无非三个结果。一是向自己的惰性低头,偶尔点开Keep学1-2个免费课程,心理安慰自己还有运动。二是进阶为有运动习惯的人,这类用户对Keep的使用频率较高,有部分可能会为健身知识付费,转化为订阅会员。三则是完全进化成健身达人,而此时Keep也不再能满足其自身的需求,这些用户会转向私人教练寻求更专业的运动健身指导。

广告:作为运动健身垂类的内容平台,Keep的日活数据远不如其他平台。同样拥有3亿用户,小红书的日活是千万级别,Keep却只有百万,更无法与抖音、快手和哔哩哔哩等中短视频平台相提并论。

流量为王的时代,平台流量成为内容创作者的分发标准。以运动博主上雅为例,其在Keep上只有9个课程,但是在小红书上有44个运动笔记,哔哩哔哩上则有上百个相关教程视频。Keep重金签约的“魔鬼”帕梅拉在Keep和小红书上的视频数量和内容质量也几乎一致。没有独家的高质量内容,流量被其他平台蚕食,广告商的选择也显而易见。

来源:公开信息 上市公司研究院整理

来源:公开信息 上市公司研究院整理

线下健身房:2018年Keep进军线下。与传统健身房的会员制不同,健身房Keepland采取单次付费模式。第一家北京门店开课时,满客率在90%之上,复购率在80%以上。不错的数据给了Keep信心,十余家门店从北京开到上海。然而受疫情影响和现金流限制,仅隔一年便关闭了3家门店,全面撤出上海市场,北京的青年路达美店也无奈停业。

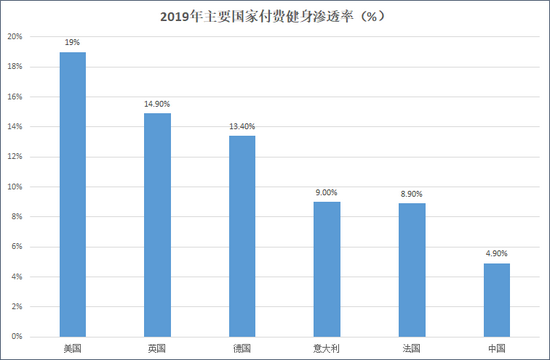

据公开数据显示,2020年我国付费健身渗透率仅为4.9%,远低于美国的19%和英国的14.9%。线下健身房属于重资产业务,投入大、收益少,加之不少健身俱乐部已经凭借规模优势占据了市场份额,Keepland短期内难以实现盈利。据了解,2019年Keepland对总营收的贡献不到10%。

来源:公开数据 上市公司研究院整理

来源:公开数据 上市公司研究院整理

运动消费品:2017年,Keep的第一个智能硬件跑步机K1面世,售价1999元。这款跑步机最大的亮点是可以和软件上的跑步课程配套使用。但除此之外,其材质做工、减震、噪音等方面都不尽如人意。随后,Keep又陆续推出了瑜伽垫、智能手环等健身器械,无奈瑜伽垫性价比不高,智能手环也比不过小米和华为等大厂,略有鸡肋之嫌。

尽管产品质量和性价比见仁见智,还是有不少用户愿意为Keep自营的消费品买单。Keep副总裁刘冬在采访中披露,2019年Keep营收中占比最高的是运动消费品,超过总营收的50%。其中,智能硬件占35%,训练装备占40%,食品占25%。2020年的消费品GMV达到10亿元,公司整体已经实现盈利。

来源:Keep

来源:Keep

2019年底Keep推出Keep C1动感单车,次年8月推出了单车直播订阅课。据悉,今年Keep内部将动感单车当做核心产品推广,并设立了三个关键性的指标,第一是要占据市场的份额,提升用户基数;第二是要推出直播课;第三是开启付费的模式,培养用户为直播课付费的习惯。

这一套“动感单车+流媒体内容+运动社交”的模式几乎和Peloton如出一辙。可Keep成为中国的Peloton就一定是好事吗?

细究两者的业务不难发现,Peloton的核心资产是动感单车,而Keep的优势仍是内容。Keep通过直播课吸引到的用户中有不少并不愿或暂时不能为动感单车付费,但Peloton的受众均是已经购买了单车的用户,优质内容和社交环境当然是加分项,可大部分时候并不影响对单车的使用频次。

反而言之,单一的智能硬件业务某种程度上也会成为桎梏。Peloton近期公布的2022财年第一季度业绩显示,随着疫情常态化,健身爱好者纷纷返回健身房,居家锻炼的时间减少,公司净亏损3.76亿美元,营收也低于预期,当日暴跌35.3%。相比之下,Keep上众多不依赖健身器械的内容和功能反而成就了其多场景的优势。

健身是个“反人性”的活动,世上真正自律的人更是少之又少,这决定了Keep的商业化探索之路上必然有诸多障碍。从目前的已知信息来看,Keep大概率不会走Peloton的老路,而是借助销售运动消费品带来的收益完善平台和内容以及支持Keepland的发展。

创始人王宁一直坚守的创业信条是“高筑墙、广积粮、缓称王”。如今Keep离“称王”仅一步之遥,但愿内容、消费品和线下健身房这套组合拳能撑得起估值的“高墙”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 学投资,创财富,浏览大咖投资经,赢66元现金红包,扫码限量抢领>>