东亚前海:黄金周期有望上行,投资布局正当时

时间:2021-12-01 07:45 | 栏目:研究 | 点击:670次

核心观点

公司正在崛起为国际一流的金属矿业集团。在海外12个国家拥有重要矿业投资项目;在国内拥有17座矿山。2020年公司铜矿产量45.3万吨、金矿产量40.5吨,均位列全国第一。2021年前三季实现营业收入1689.8亿元,同比增长29.6%;归母净利润113.0亿元,同比增长147.2%。毛利贡献最大的是金铜业务,2021年上半年毛利润铜矿业务占比为58.21%,金矿业务占比为23.32%。

通胀预期下黄金上行,公司业绩有望再次提升。当前美国等发达国家表现出了明显的通货膨胀,2021年10月美国CPI更是创出了6.2%的新高。通胀压力下,实际利率持续创出新低。根据历史规律,黄金价格与实际利率呈现密切的负相关,预期黄金价格将进一步上行。基于2021年前三季的金价和生产成本,我们测算黄金价格每上涨1%,黄金毛利润将增加2.03%。公司业绩将在黄金价格的带动下出现快速增长。

需求复苏下铜价有望高位,巩固公司业绩基本面。截至2021年11月24日,COMEX铜期货结算价报4.46美元/磅,同比上涨35.1%,相比年初上涨25.4%。铜的价格上涨主要源于包括电网、新能源汽车等在内的需求端拉动。其中,2021年中国新能源汽车月产量同比增速在127.9%-237.7%。

手握稀缺优质资源,金铜业务不断夯实。公司通过海外投资在全球范围内布局了多个品位优质、储量靠前的铜矿、金矿。其中卡莫阿-卡库拉铜矿是近 20年新发现的规模和价值最大的铜矿,产量有望排到全球第二;Timok 的金矿品位达到 6.2克/吨,跻身金矿品位第一梯队。

布局新能源将成为新的增长点。公司收购了3Q锂盐湖。该盐湖是南美“锂三角”的优质盐湖,碳酸锂储量为756.5万吨。新能源需求的强势拉动下,碳酸锂行业高度景气,未来将成为公司业绩的新增长点。

投资建议

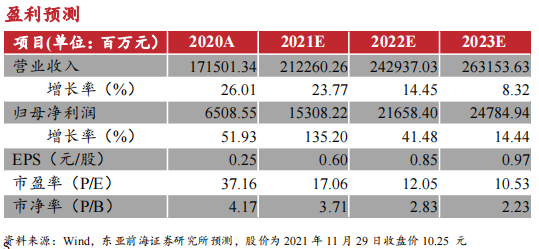

在行业持续景气的背景下,我们预计公司未来几年业绩仍然表现优秀。预期2021/2022/2023年公司归母净利润分别为153.08/216.58/247.84亿元,对应的EPS分别为0.60/0.85/0.97元。以2021年11月29日收盘价10.25元为基准,对应PE为17.06/12.05/10.53。结合行业景气度,我们看好公司发展。首次覆盖,给予“强烈推荐”评级。

风险提示

国际地缘政治变化,新冠疫情反复,去碳化政策变化,汇率波动。

联系人:丁俊波 dingjb@easec.com.cn

1.公司: 业绩持续增长,国际一流矿业集团正崛起

1.1.成立近30年,矿产遍布全球

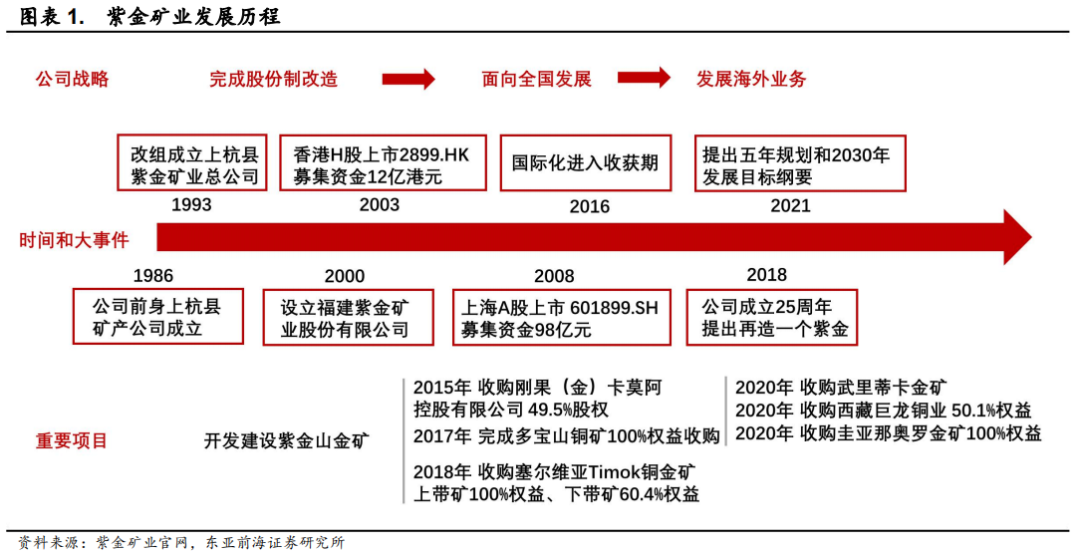

起源于上杭县矿产公司,快速完成股份制改革,公司实力不断壮大。紫金矿业的前身是成立于1986年的上杭县矿产公司。1993年公司完成股份制改造,改组成立上杭县紫金矿业总公司,开发建设紫金山金矿。紫金矿业总公司于2000年完成股份制改革,成立福建紫金矿山股份有限公司。2003年,公司登录港交所上市,募集资金12亿港元,并开始面向全国发展。2008年,公司在上交所完成A股上市,募集资金98亿人民币,用于海外矿山和业务投资。

与此同时,公司积极扩张布局全球优质资源。上市后,公司完成了新几内亚巴理克矿山50%股权、50%债券,刚果(金)卡莫阿矿山49.5%股权、宝山铜矿100%权益等优质海内外矿山资源的收并购。2018年,公司成立25周年之际,公司提出再造一个紫金的战略目标。在之后的三年内,陆续展开了塞尔维亚BOR铜业、Timok铜矿、武里蒂卡金矿、西藏巨龙铜业和圭那奥罗金矿优质矿山资源的收购。2021年开年之际,公司提出了《未来五年规划和2030年发展目标纲要》,开启建设国际化一流矿业集团的新纪元。

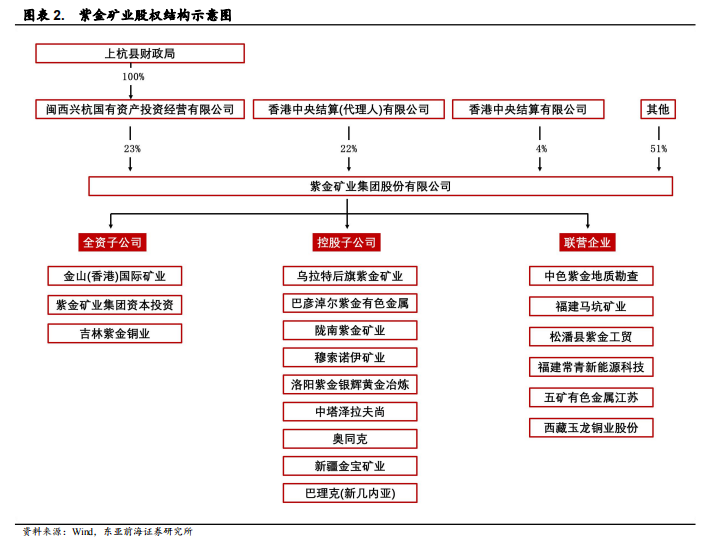

紫金矿业第一大股东为闽西兴杭国有资产投资经营有限公司,公司的最终实际控制人为上杭县财政局。公司股东中占股5%以上的有闽西兴杭国有资产投资经营有限公司和香港中央结算(代理人)有限公司,他们分别占股23%和22%。其中,第一大股东闽西兴杭国有资产投资经营有限公司由上杭县财政局100%控股。因此,上杭县财政局是紫金矿业的实际控制人。

目前,紫金矿业的全资子公司有三家:金山(香港)国际矿业、紫金矿业集团资本投资、吉林紫金铜业。控股子公司有10家,包括乌拉特后旗紫金矿业、巴彦淖尔紫金有色金属、陇南紫金矿业等。另外,还有34家联营企业和合营企业,以及17家间接控股子公司,这些控股、参股公司组成了国际化的紫金矿业集团。

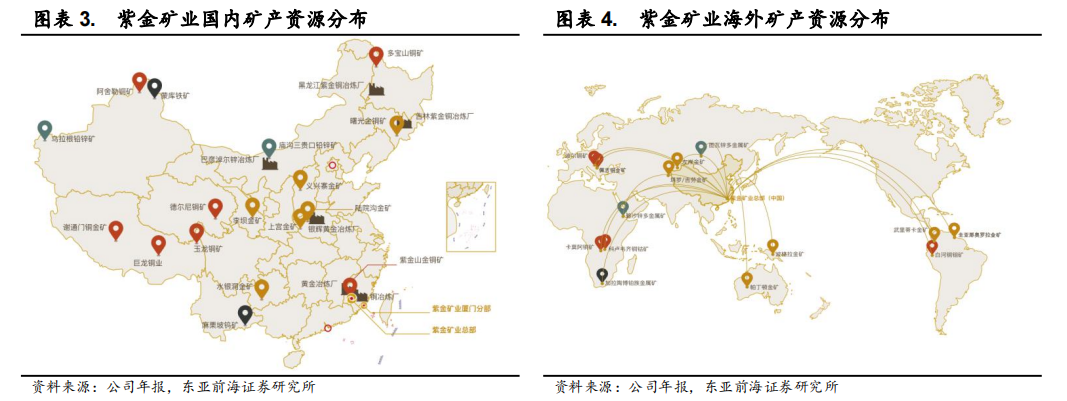

成立近30年,目前紫金矿业的矿产资源已遍布全球。根据公司年报,截至2020年,公司主要矿产金、铜、银、锌资源储量分别为2334吨、6206万吨、2924吨以及1033万吨;2020年公司金、铜、银、锌矿产产量分别为,40.5吨、45.3万吨、298.7吨以及34.2万吨。其中,金、铜储量和产量排名均位于国内上市公司首位。

国内方面,紫金矿业在13个省和直辖市拥有17座矿山,包括金矿6座,铜矿7座,铅锌矿2座,以及钨矿和铁矿各1座。海外方面,紫金矿业在海外12个国家拥有重要矿业投资项目,包括包括金矿6座,铜矿6座,金铜矿1座、铜钼矿1座以及2座多金属矿(三种金属以上)。

1.2.业绩连创新高,毛利率大幅增长

公司营业收入和归母净利润逐年增长。营业收入方面,2021年前三季度公司实现营业收入1689.76亿元,同比增长29.6%。2018-2020年的营业收入分别为1059.94亿、1360.98亿和1715.01亿,同比增长分别为12.1%、28.4%和26.0%。净利润方面,2021年前三季度公司实现归属于上市公司股东的净利润113.02亿元,同比增长147.2%。2018-2020年的归母净利润分别为40.94亿、42.84亿和65.09亿,同比增长分别为16.7%、4.7%和51.9%。

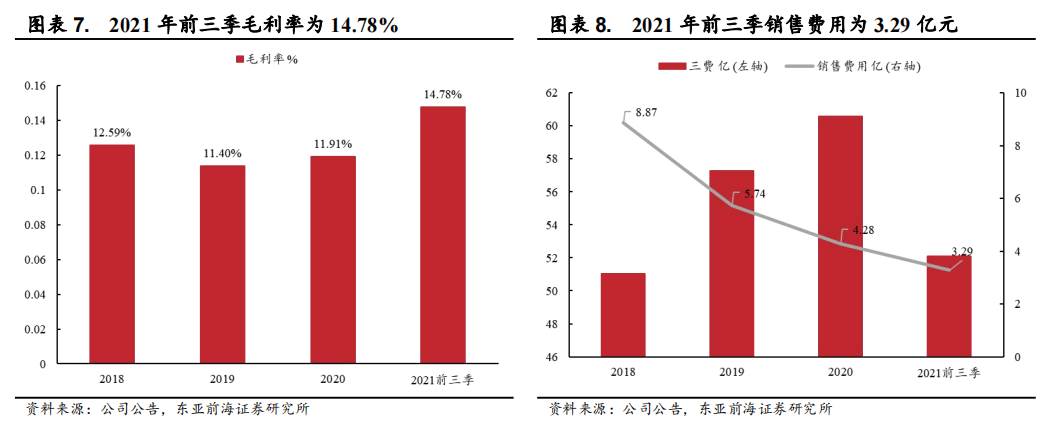

毛利率逐步提高,销售费用逐年下降。毛利率方面,2021年前三季度实现毛利率14.78%,同比提高了3.3pct。2019年以来,毛利率呈现了逐步提高的趋势,其中2019年和2020年毛利率分别为11.40%和11.91%。毛利率的提高源于行业景气度的提升。销售费用方面,2021年前三季度销售费用为3.29亿,同比下降了45%。2018年以来,销售费用呈逐年下降趋势,其中2018-2020年销售费用分别为8.87亿、5.74亿、4.28亿,占营收比重分别为0.84%、0.42%、0.25%.销售费用占比逐渐下降。销售费用在营收中占比的下降源自于公司经营效率的提升。

1.3.金铜业务为主,开矿环节毛利高

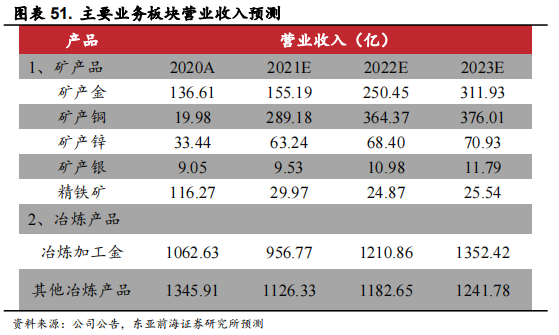

紫金矿业的产品包含金、铜、铅、锌、银等。根据2020年公司年报,矿产储量方面,紫金矿业拥有铜矿储量6206万吨、金矿储量2334吨、银矿储量2924吨、和铅锌矿储量1186万吨。矿山产量方面,2020年紫金共生产矿山铜45.3万吨、矿山银298.7吨、矿山金40.6吨、以及锌精矿34万吨。

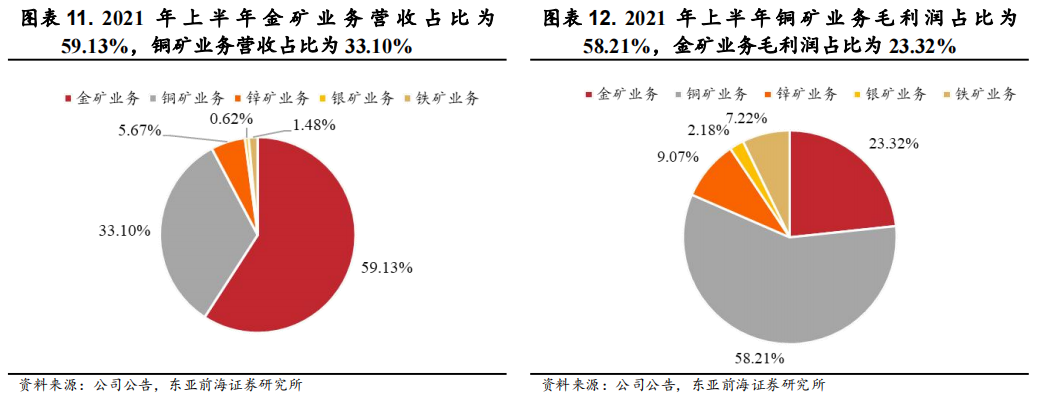

主营业务收入和毛利以金铜业务为主。根据2021年半年报数据,金、铜矿业务营收占比最高,其中金矿业务营收占比为59.13%,铜矿业务营收占比为33.10%,其次是锌矿业务,营收占比5.67%。毛利润方面,也是金矿业务和铜矿业务毛利润最高,其中铜矿业务毛利润占比为58.21%,金矿业务毛利润占比为23.32%,其次是锌矿业务,毛利润占比为9.07%。

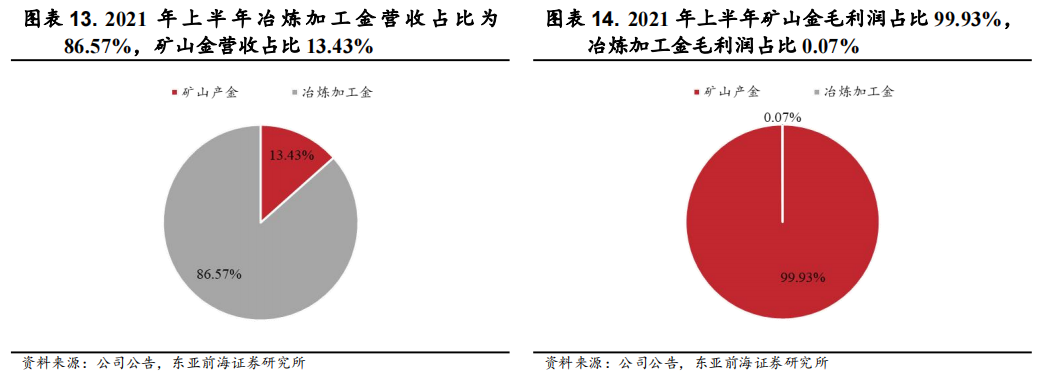

金矿业务包括冶炼加工金和矿山产金,其中冶炼加工金营收占比高,矿山金毛利润占比高。营收方面,根据2021年上半年报数据,在金矿业务中,冶炼加工金营收占比为86.57%、矿山金占比13.43%,冶炼加工金的营收约是矿山金的6.4倍;毛利润方面,矿山金占比99.93%,冶炼加工金占比0.07%。可以看出,冶炼加工金的营收体量大,但毛利润不高;矿山金营收体量小,但毛利润较高。

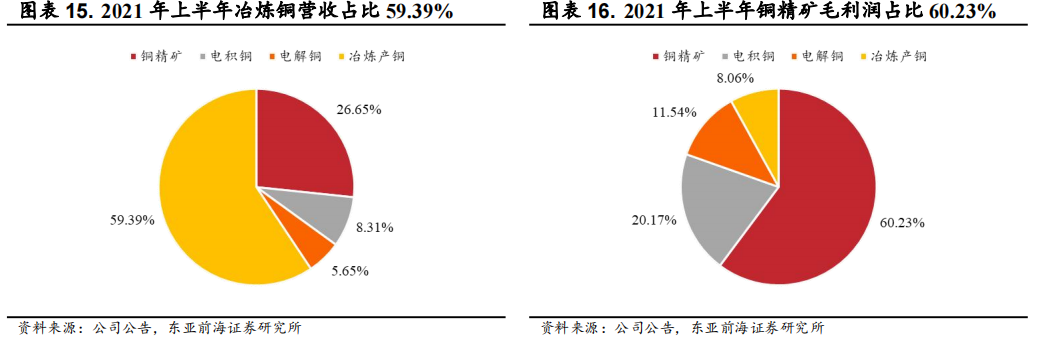

铜矿业务下包括冶炼产铜、矿山产铜、铜精矿和阴极铜四种产品,其中冶炼产铜营收占比最高、铜精矿毛利占比最高。营业收入方面,根据2021半年报数据,铜矿业务下营收占比由高到低依次为,冶炼产铜、铜精矿、电积铜和电解铜,占比依次分别为59.39%、26.65%、8.31%和5.65%。毛利润方面,四种产品的毛利润占比由高到低依次为,铜精矿、电积铜、电解铜和冶炼产铜,占比依次分别为60.23%、20.17%、11.54%和8.06%。

2.行业:通胀预期加剧,黄金有望上行

2.1.宏观:货币财政双扩张,通胀预期加剧

2.1.1.当前全球主要经济体通胀水平上升

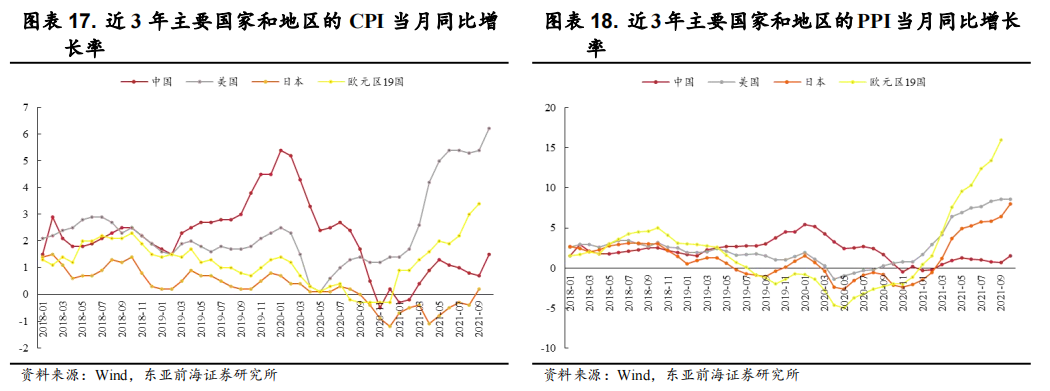

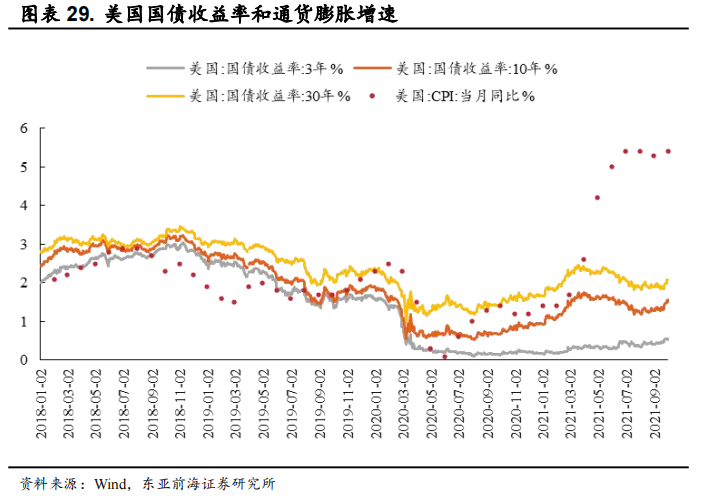

2021年以来世界主要国家和地区CPI和PPI呈上涨趋势。CPI方面,2021年9月,美国、欧元区同比增长5.4%和3.4%,明显高于近三年来的平均增长水平。2021年10月美国CPI更是创出了6.2%的新高。中国和日本的CPI虽然还处在低位,但上行趋势已十分明显。PPI方面,2021年9月,中国、美国、日本和欧元区19国的PPI增长率分别达到6.3%、10.7%、8.6%和16.0%,纷纷进入历史高位。PPI的上涨,往往会带动CPI的进一步上涨,因此预期未来CPI会进一步走高,通胀压力加大。

2.1.2.宽松的货币政策,为通胀水平上升创造了条件

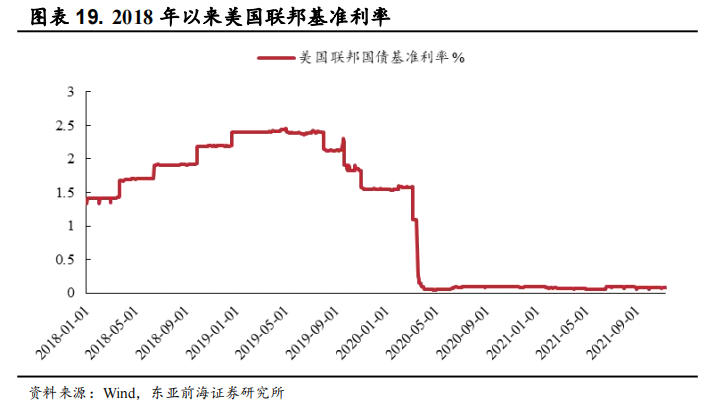

美国的货币政策是衡量全球货币宽松水平的重要指标。2019年8月至今,美联储的货币政策主要以降息为主,维持了较为宽松的货币政策。目前共经历了5次降息,第一次在2019年8月1日,美联储宣布降息,并结束缩表计划,基准利率下调至2.00%-2.25%。第二次降息发生在同年9月19日,基准利率下调至1.75%-2%。第三次降息发生在同年10月31日,基准利率下调至1.50-1.75%,此次降息是为寻求促进就业最大化和物价稳定。第四、第五次降息是全球疫情大规模爆发后,2020年3月3日,为了应对疫情冲击,美联储宣布下调基准利率至1.00%-1.25%。3月16日,随着疫情的进一步恶化,美联储进一步降息,基准利率下调至0-0.25%。此次降息使得基准利率下降到近3年以来的最低水平。

基准利率持续低位运行,货币政策持续宽松,通胀预期加剧。美联储维持当前的低利率水平已经超过8个月,虽然通货膨胀加剧,但美联储并没有明确的加息计划,在未来半年内,市场预测美联储加息概率很低。因为预计基准利率低位运行的状态仍会持续一段时间,货币宽松状态仍然持续,通胀预期加剧。

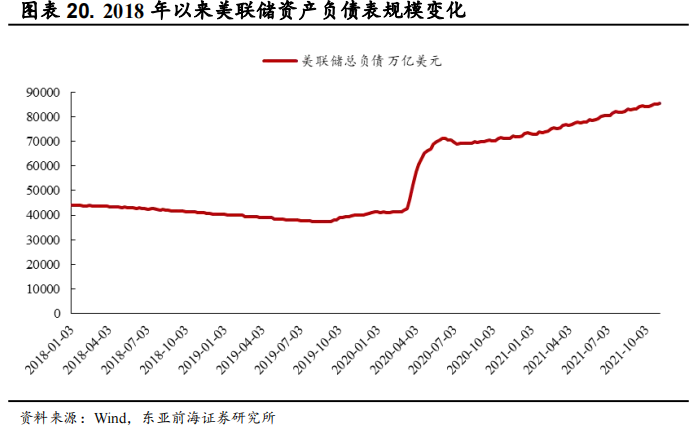

Taper开启后,QE规模将逐渐缩量,但联储资产负债表规模仍在扩张,货币宽松趋势未有本质变化。今年11月美联储议息会议纪要显示,美联储将于11月开始Taper。但Taper的开启并不意味着缩表,而是QE规划的缩减,而资产负债表仍会继续扩张。截至2021年11月10日,资产负债已达到86232.08万亿,同比上涨20.84%。

2.1.3.积极的财政政策,催化了通胀水平的进一步上升

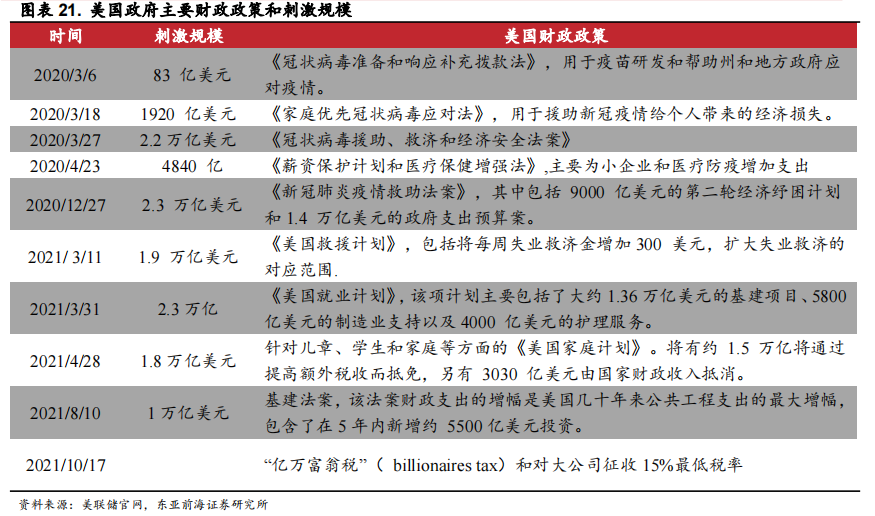

新冠疫情发生之后,全球实施了积极的财政政策,财政赤字大幅扩张。以美国为例,为了应对疫情,促进经济复苏,美国通过财政手段向社会释放大量的现金流。

2020年美国财政部为应对新冠疫情共拨款5次。其中3月6日,财政部颁布 《冠状病毒准备和响应补充拨款法》,拨款83 亿美元,用于疫苗研发和帮助州和地方政府应对疫情。3月18日,颁布了《家庭优先冠状病毒应对法》,拨款1920 亿美元,用于援助新冠疫情给个人带来的经济损失。3月27日颁布《冠状病毒援助、救济和经济安全法案》,拨款2.2万亿美元。4月13日,颁布《薪资保护计划和医疗保健增强法》,拨款4840亿,为小企业和医疗防疫增加支出 。12月27日,颁布《新冠肺炎疫情救助法案》,拨款规模为2.3 万亿美元。

2021年美国政府继续实施积极的财政政策。2021年3月、4月,美国政府又针对失业救济、促进就业、和减免家庭税收等方面,分别颁布了《美国救援计划》、《美国就业计划》、《美国家庭计划》,经济刺激规模分别为1.9 万亿、2.3万亿和1.8万亿美元。2021年8月,美国众议院通过了基建法案。该法案中财政支出的增幅是美国几十年来公共工程支出的最大增幅,总额约1万亿美元。

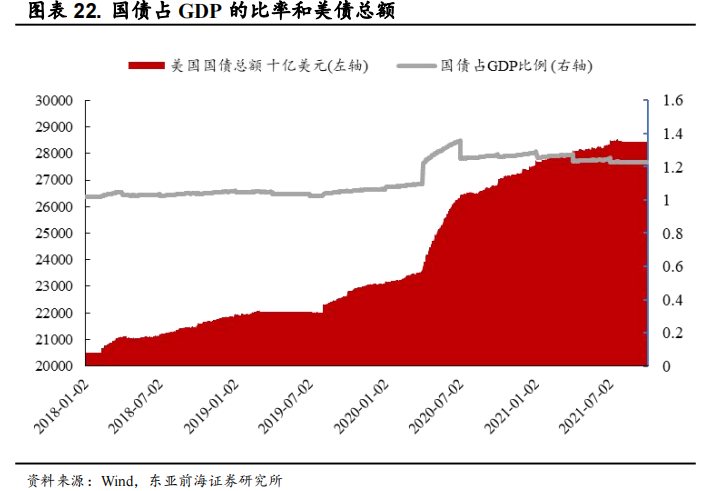

赤字扩大、国债比重上升,通胀压力加大。一方面,在财政刺激下,美国财政赤字不断扩大。美国财政政策通过直接向居民和企业分发补助和救济金的形式,增加财务支出从而增加了政府的财政赤字。目前赤字水平处于20年以来的高位水平。另一方面,在赤字扩大的背景下,国债占GDP的比率上升到一个新台阶。自2020年3月首批财政拨款以来,国债总额迅速提升。截至2021年9月30日,美国国债总额已提升至28.43万亿美元。国债占GDP的比率也上升至123%左右,相比2019年同期上升了17个百分点。随着一系列财政刺激的落地,财政赤字不断扩大,国债占GDP比率上升,通胀预期加剧。

2.1.4.供不应求加剧,大宗商品上涨助推通胀水平提升

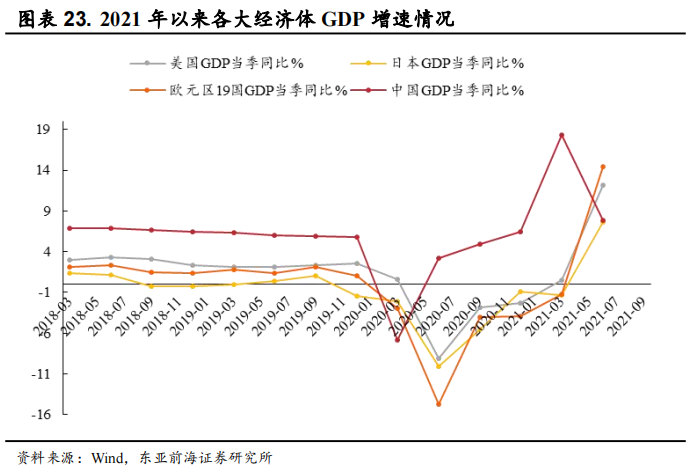

在货币政策和财政政策的刺激下,全球主要经济体恢复增长。2021年第二季度,中国、美国、欧元区19国、和日本GDP同比增长分别为7.9%、12.2%、14.5%、7.6%。

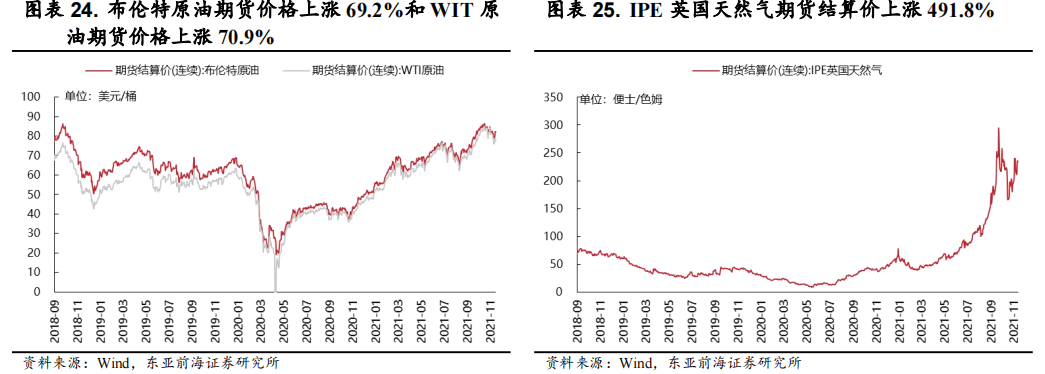

GDP增长,经济需求复苏,但仍供应不足,大宗产品上涨明显。能源产品方面,截至2021年11月25日,布伦特原油期货结算价报82.22美元/桶,同比上涨69.2%。WIT原油期货结算价今年持续上涨,目前报78.10美元/桶,同比上涨70.9%。国际天然气价格持续攀升,其中IPE英国天然气期货结算价格已突破233.66便士/色姆,相比去年同期涨幅达到491.8%。

另外,农产品价格的快速上涨,也增加了通胀预期。年初以来,大豆等农产品期货交易价格持续上涨,目前仍处于价格高位。截至9月30日,黄大豆1号期货结算价和CBOT大豆期货结算价分别报4370美元/吨、1,023.5美分/蒲式耳,分别上涨35.88%、22.72%。

全球经济复苏仍在进行时,各主要经济体GDP增长势头良好,包括能源、农产品在内的大宗商品供不应求、价格上涨,通货膨胀仍将继续。

2.2.黄金:通胀预期下黄金有望上行,拉动业绩增长

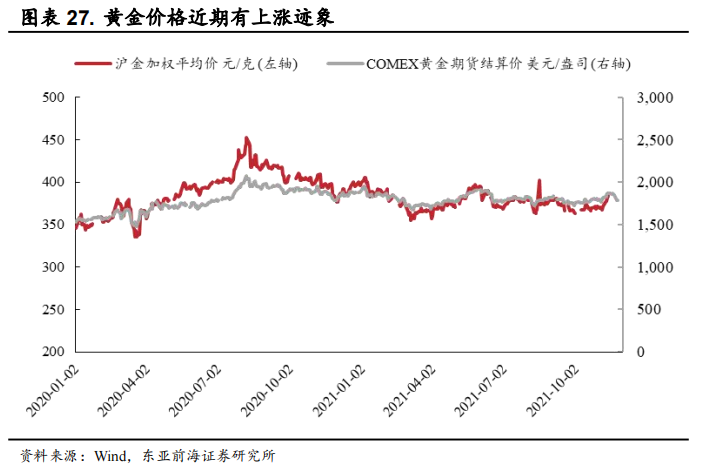

黄金价格近期再现上涨迹象。COMEX黄金期货于2020年8月7日达到近些年的最高点,报2089.2美元/盎司。随后进入缓慢的震荡下行。截至2021年11月24日,COMEX黄金期货报价为1784.30美元/盎司,下跌幅度为17.1%。整个震荡下行时间维持了近16个月。近期期货价格突破了近2个月来的高点,有望开启一轮新的上涨周期。与此同时,国内沪金加权也表现出了相同走势,黄金市场景气度上升。

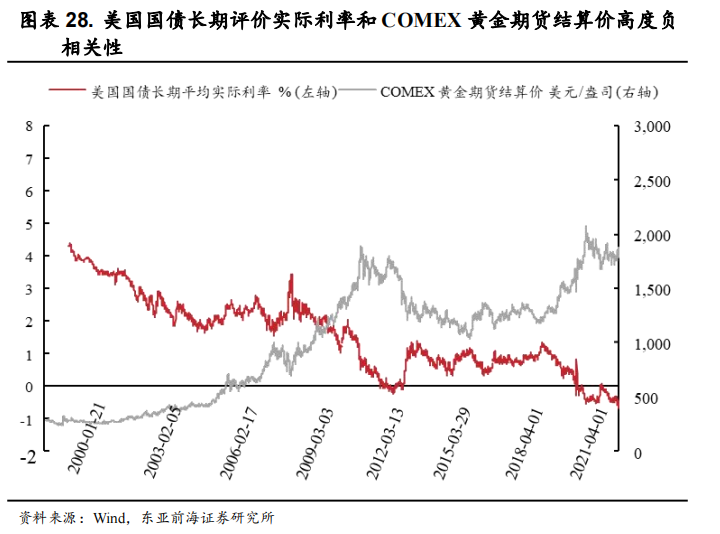

实际利率的持续下行为黄金价格上涨提供了条件。长周期下,黄金价格与美元利率呈现负相关性。2020年以来,由于美国货币政策一再降息导致利率下行。美国国债长期平均实际利率从2018年10月以来持续下降。截至2021年11月24日,实际利率为-0.46%,维持下行。实际利率的持续下降,通货膨胀预期加剧,黄金的保值需求增强,将会推动黄金价格的上涨。

国债收益率处于上行通道,但上行增速不及通货膨胀,导致实际利率未来可能进一步下降,刺激黄金价格上涨。今年7月以来美国通货膨胀处于上行阶段。2021年3月至今,美国CPI增速先经历了一段快速上涨,而后维持高位运行。国债收益率上行增速远不及CPI增速,实际利率未来可能进一步下降。实际利率下降将会刺激黄金价格进一步上涨。

黄金价格上涨,将会拉动公司业绩增长。黄金是公司的主营业务之一。当黄金价格在合理范围内上涨,不会对销量和成本造成很大影响,可以认为成本和销量不变。随着黄金价格的上涨,黄金矿业务的利润会持续放大,从而拉动公司业绩增长。

2.3.铜:需求拉动下铜价有望高位,巩固业绩基本面

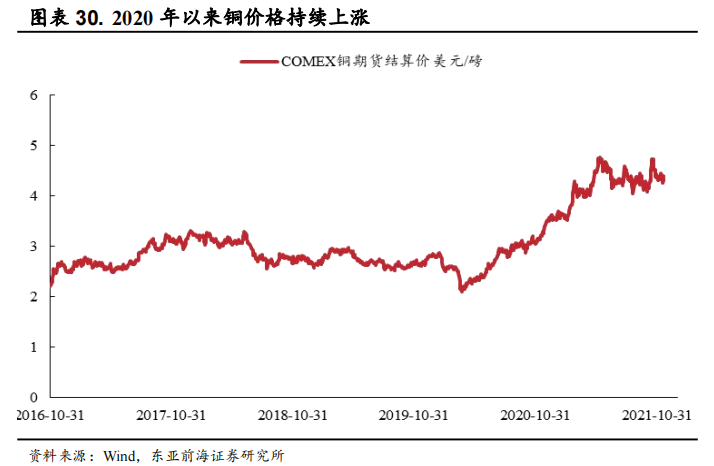

2020年以来COMEX铜期货结算价持续增长,目前正处于高位运行阶段。截至2021年11月24日,COMEX铜期货结算价报4.46美元/磅,同比上涨35.1%,相比年初上涨25.4%。目前价格已达到近5年最高点,有望持续高位运行。

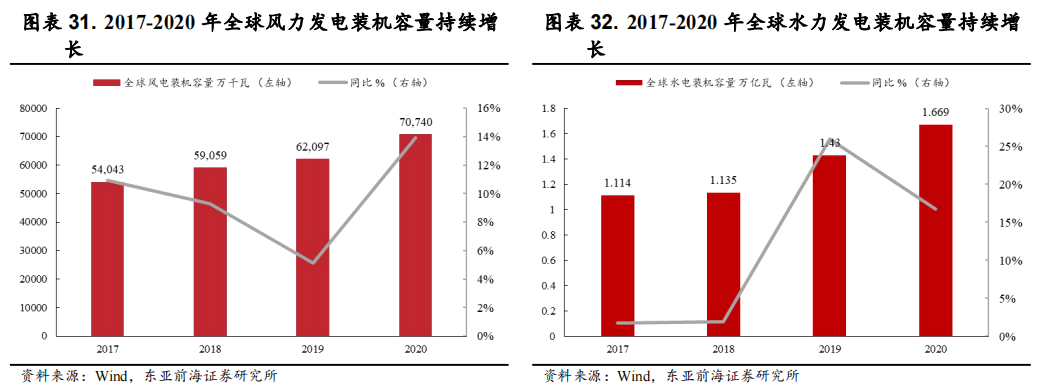

铜的价格上涨主要源于需求端的拉动。铜下游主要需求端为电网、电源、汽车等工业领域。一方面,2020年以来铜的景气上行得益于光伏、风能、水力等可再生能源发电的增长。2017-2020年,全球光伏、风力、水力发电装机容量逐年增长,期间铜的需求持续增长。另一方面,碳中和背景下,2021年以来新能源汽车产量大幅增长,打开了铜未来需求的上升空间。

风力发电方面,2017-2020年全球风电装机容量保持持续增长,截至2020年装机容量为70740万千瓦,涨幅由2019年的5.1%提高到13.9%,提高了8.8pct。水力发电方面,2017-2020年全球水电装机容量保持持续增长,截至2020年装机容量为1.669万亿瓦。涨幅在2019年有大幅提高,从2018年的1.9%提高到26.0%,提高了24.1pct。虽然2020年涨幅有所下降,但2019年和2020年都保持着10%以上的高增长。

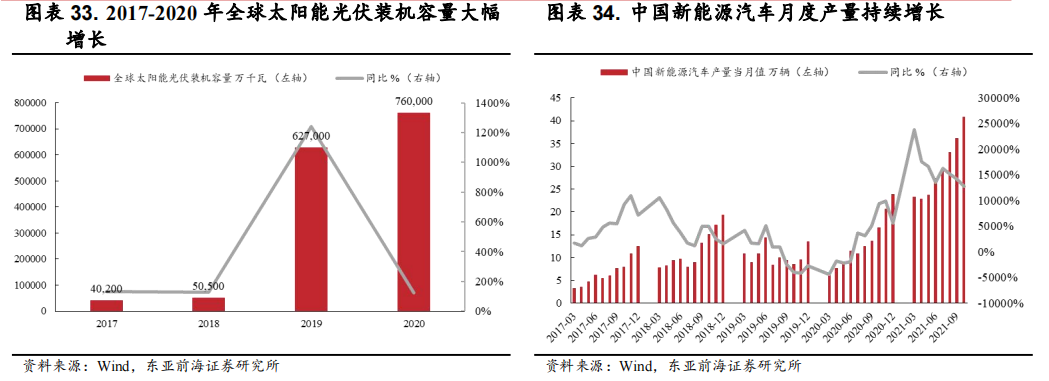

光伏发电方面,2017-2020年全球太阳能光伏装机容量经历了一轮大幅增长,截至2020年装机容量为760000万千瓦。其中,2018至2019年装机容量从50500万千瓦上涨至627600万千瓦,涨幅达到1241.6%。

新能源汽车方面,中国是新能源汽车生产和销售大国,2021年以来中国新能源汽车产量大幅增长。2021年全国新能源汽车月度产量同比增速在127.9%-237.7%。碳中和背景下,新能源汽车产量的大幅增长为铜的需求提供了新的增长点。

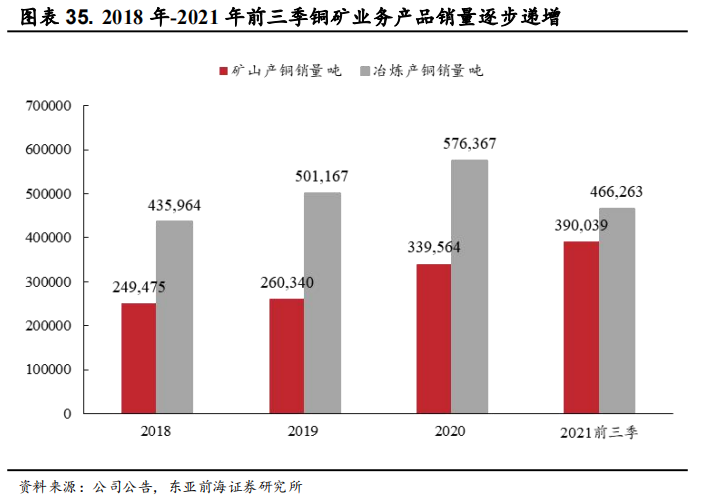

在GDP增长、需求复苏的背景下,公司铜业务量价齐升,业绩基本面进一步巩固。2021年前三季度,矿产铜和冶炼铜累计销量分别为39.03万吨、46.63万吨,同比增长14.8%、5.8%。铜矿业务是公司的第一大利润来源。在今年铜价上涨的背景下,公司铜矿业务量价齐升,带动公司利润持续上升。伴随着行业的高景气,公司业绩基本面有望得到强化和巩固。

3.亮点:成长属性增强,投资布局正当时

3.1.手握稀缺优质资源,传统业务不断夯实

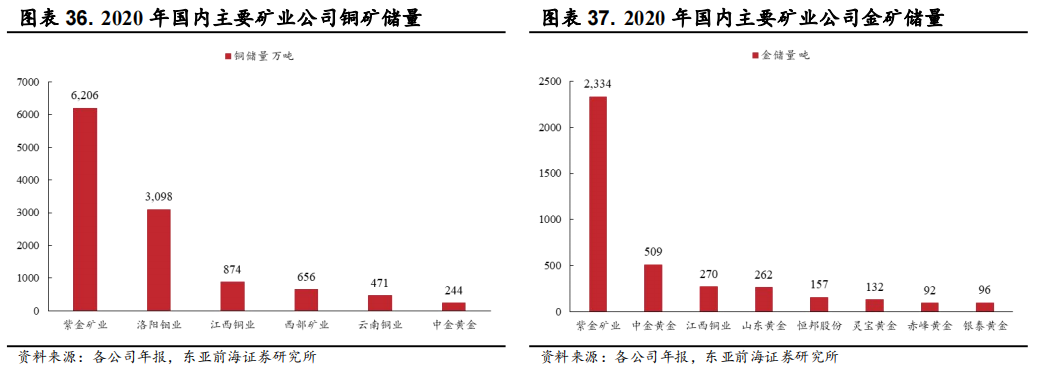

储量方面,紫金矿业黄金储量和铜储量均位居国内第一。根据2020年各公司年报,黄金方面,紫金矿业以2334吨保有储量占据绝对优势。国内金矿储量较高的企业还有中金黄金、江西铜业、山东黄金、恒邦股份,储量分别为509吨、270吨、262吨、157吨。铜方面,紫金矿业保有储量为6206万吨排名第一,洛阳钼业以3098万吨,位居第二。铜矿储量较高的企业还有江西铜业、西部矿业、云南铜业,储量分别为874万吨、656万吨、471万吨。

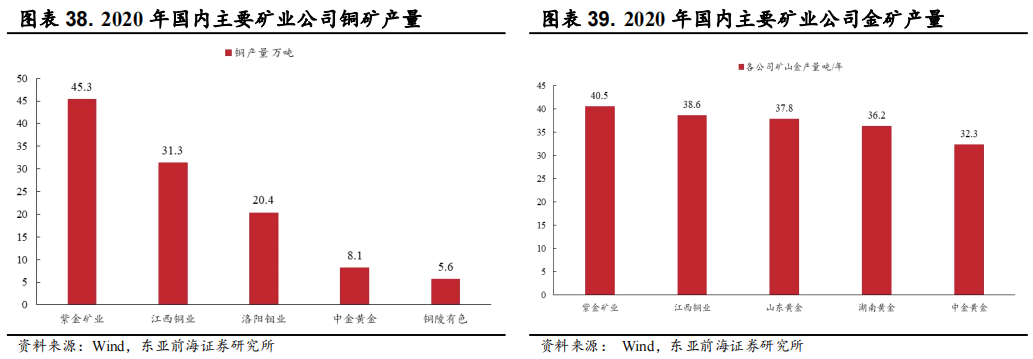

产量方面,2020 年紫金矿业矿山铜、矿山金产量均居于国内首位。黄金方面,2020年紫金矿业、江西铜业、山东黄金、湖南黄金、中金黄金矿山金产量分别为40.5吨、38.6 吨、37.8吨、36.2吨和32.3吨。可见紫金矿业在产量和储量方面都具有相对的优势。铜方面,紫金矿业、江西铜业、洛阳钼业、中金黄金等公司2020年矿山铜/铜精矿产量分别为45.3万吨、31.3万吨、20.4万吨和8.1万吨。

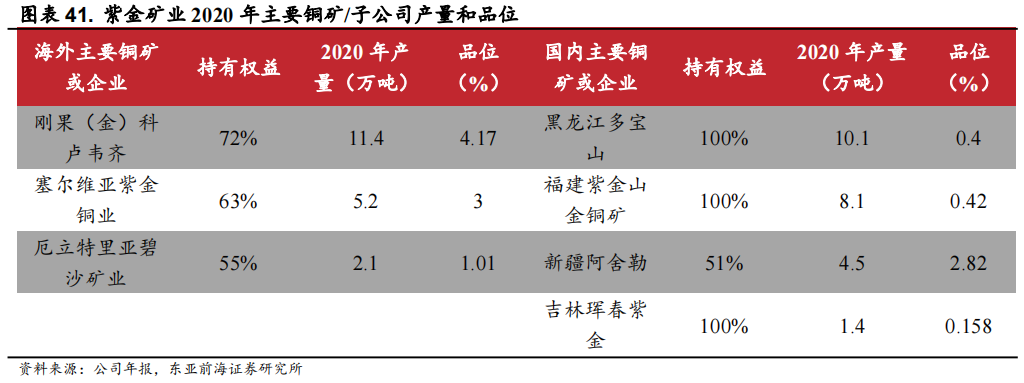

全球布局,坐拥优质铜矿和金矿。国内方面,公司独创“矿石流五环归一”矿业工程管理模式,对低品位矿产进行改造升级。2020年已有陇南紫金 10000 吨/日技改扩建工程联动试车,贵州紫金、山西紫金增量项目技改工程全面开工。

海外方面,近年来,紫金矿业通过投资在海外布局了多个品位优质、储量靠前的金矿、铜矿。其中包括一批具有国际影响力的矿山,如塔吉克斯坦泽拉夫尚的吉劳/塔罗金矿、澳大利亚诺顿金田、刚果(金)科卢韦齐金矿、刚果(金)科卢韦齐铜矿等。其中,武里蒂卡金矿品位高达8.53克/吨,2020年产量约为2.2吨;科卢韦齐铜矿品位为4.17%,2020年产量约为11.4万吨。

另外,公司还拥有在开发建设中的高品质铜矿卡莫阿-卡库拉和高品质铜金矿Timok。目前卡莫阿-卡库拉铜矿一期一序列已投产,二序列预计于2022年第三季度建成投产。两个序列达产后项目年产铜金属约40万吨。Timok铜金矿于2021年6月进入试生产阶段,现已通过塞尔维亚有关部门组织的验收,实现了项目建设向生产运营的顺利过渡。

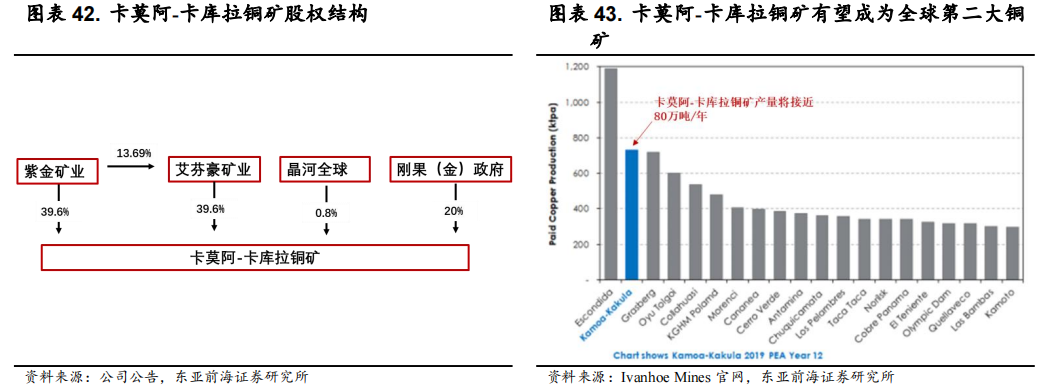

卡莫阿-卡库拉铜矿方面,2015年紫金矿业收购刚果(金)卡莫阿控股有限公司,成为卡莫阿-卡库拉铜矿的最大权益持有者,合计权益约45%。卡莫阿-卡库拉铜矿项目紫金矿业持有39.6%的股份、艾芬豪矿业持有39.6%的股份、晶河全球及刚果(金)政府分别持有0.8%、20%。此外,紫金矿业还持有艾芬豪矿业13.69%的股权,是其第二大股东。

卡莫阿-卡库拉铜矿位于刚果(金)卢阿拉巴省,是近 20年新发现的规模和价值最大的铜矿。根据Ivanhoe Mines官网的可行性报告,卡莫阿-卡库拉的年产铜金属量接近80万吨,有望排到全球第二。

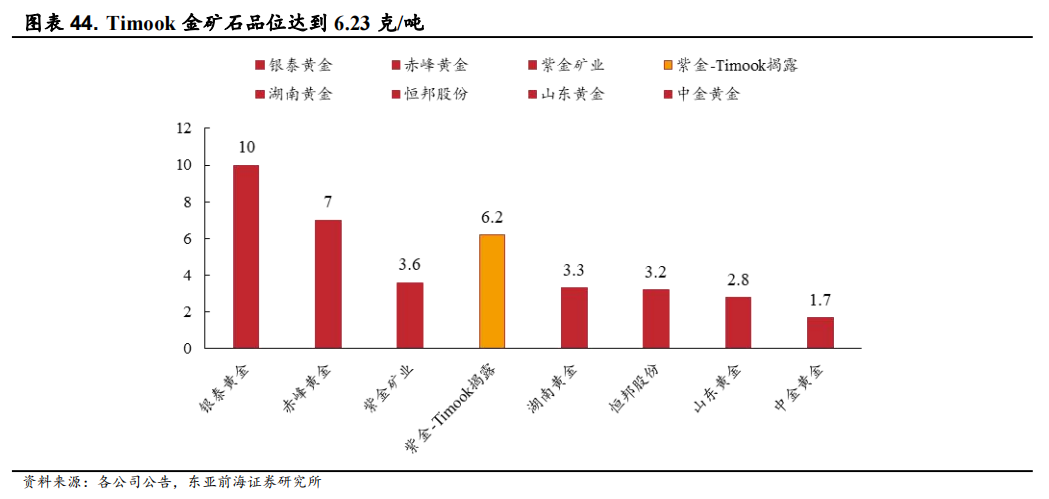

Timok 铜金矿方面,2019年紫金矿业全面收购塞尔维亚Timok 铜金矿上、下带矿100%权益。根据当地化验机构出具的数据显示,Timok 铜金矿中金矿石品位达到 6.2克/吨。Timok 铜金矿揭露的高品位矿体,提高了紫金矿业整体金矿品位。国内金矿公司中,紫金矿业原金矿品位为3.6克/吨,位居第二梯队。拥有Timok和武里蒂卡等高品位金矿后,紫金的金矿品位在原来的基础上有了大幅提高,顺利跻身第一梯队。

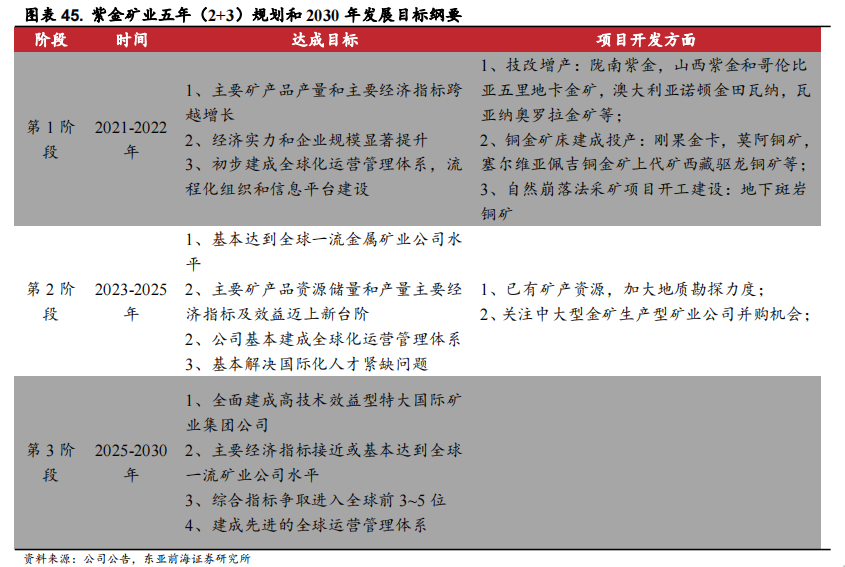

未来业务方向清晰、传统金铜业务不断夯实。2021年1月29日,紫金矿业公告公布了《公司五年(2+3)规划和2030年发展目标纲要》(以下简称《纲要》)。《纲要》提出了紫金矿业未来三个阶段的业务方向和指标规划。2021-2022年为第一阶段,主要目标是达成产品产量和主要经济指标的跨越式增长。项目开发方面,着重发展改技增产、铜金矿床、自然崩落法采矿等项目。2023-2025年为第二阶段,主要目标为建成全球一流金属矿业公司。这一阶段,公司计划加大已有矿产资源的地质勘探力度,关注中大型金矿生产型矿业公司并购机会。2025-2030年为第三阶段,目标为建成高技术效益型特大国际矿业集团公司。

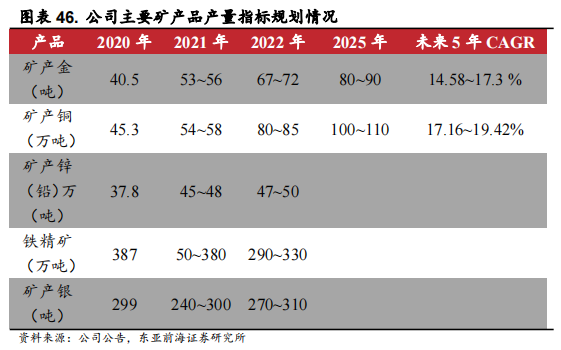

目标明确,龙头地位不断巩固。针对主要产品产量和经济指标,公司做出了明确的规划。矿产金方面,到2025年,年产量达到80-90吨,年复合增长率为14.58~17.3 %。矿产铜方面,到2025年,年产量达到100-110万吨,年复合增长率为17.16~19.42%。

3.2.布局新能源材料,迎来成长新机遇

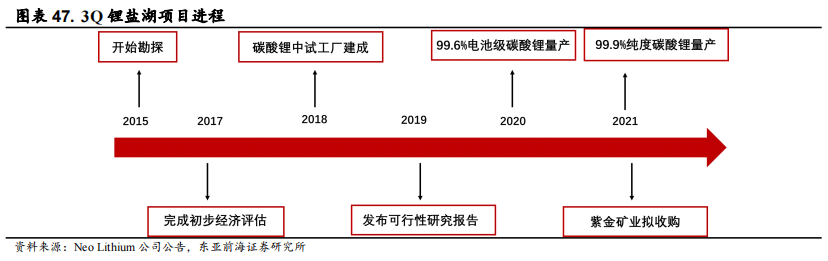

2021年紫金矿业开始布局新能源赛道。2021年10月紫金矿业宣布收购阿根廷3Q锂盐湖,这是紫金矿业布局的第一个锂矿资源。公告称,公司拟以6.5加元/股,合计9.6亿加元(49.6亿人民币)收购加拿大锂业公司NeoLithium所有流通股。NeoLithium的核心资产是位于阿根廷“锂三角”的TresQuebradas盐湖(3Q锂盐湖)。收购后紫金矿业将持有3Q锂盐湖100%股权。

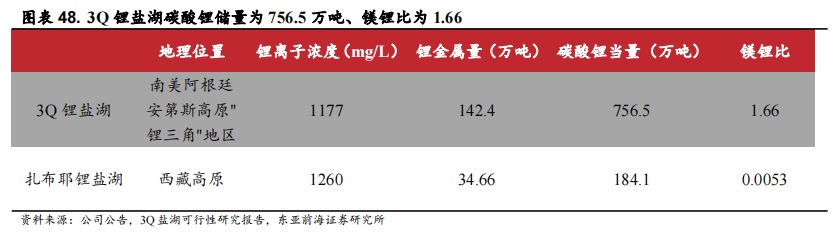

3Q锂盐湖的项目开发历经6年时间。项目勘探起始于2015年,并于2017年发布了3Q锂盐湖项目初步经济评估结果。2018年建成碳酸锂中试工厂,次年发布可行性研究报告。根据报告显示,3Q锂盐湖锂离子浓度为1177mg/L,镁锂比为1.66,属于低镁锂比盐湖;碳酸锂当量储量约为756.5万吨。在储量上高于我国西藏高原的扎布耶锂盐湖,品位与扎布耶锂盐湖相当。目前,3Q锂盐湖的工厂已具备了99.6%电池级碳酸锂和99.9%纯度碳酸锂的生产能力。

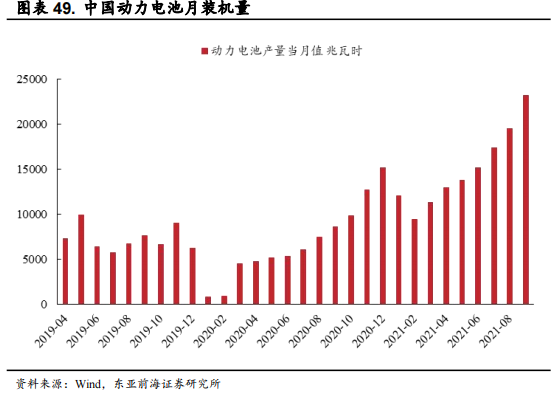

新能源材料需求强势增长,公司发展迎来新的成长机遇。2021年10月,我国动力电池产量合计25.1GWh,同比增长191.6%。电化学储能方面,国家发改委、国家能源局明确了储能“十四五”发展目标,即到2025年实现电化学储能的规模化发展,装机规模达30GW以上。相当于,年复合增长率需要达到约50%以上。由于动力电池和电化学储能需求大幅上涨,行业需求持续增长,未来碳酸锂的市场需求将进一步扩大,公司新能源赛道业务将会给公司发展创造新的利润来源。

3.3.利润弹性高,黄金龙头潜力大

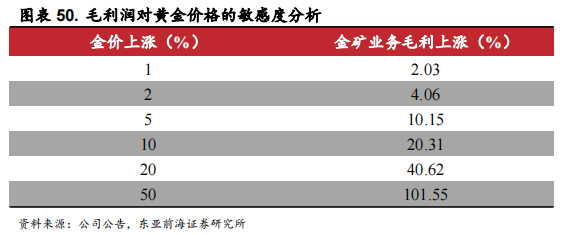

金价上扬将会推动公司业绩大幅上升,公司作为黄金龙头企业将会持续受益。黄金作为一种矿产资源,其开采成本一般由资源费、折旧、人工费用等构成,在短期内不会发生太大的变化。因此,黄金价格的上涨将会给公司带来巨大的利润。根据公司三季报,前三季度矿产金的平均价格为350.7元/克,毛利润为172.68元/克。基于此,我们假设金价上涨1%,在单位成本不变的情况下,矿产金毛利润上涨2.03%,以此类推可以预测金价上涨2%、5%、10%、50%时,矿产金毛利润分别上涨4.06%、10.15%、20.31%、101.55%。因此,随着黄金价格的上扬,公司业绩会快速提升。

4.盈利预测及估值

2021年以来,全球经济全面复苏,公司产品价格均迎来上涨周期,公司业绩大幅提升。公司利润收入主要来自矿产金、矿产铜。我们假设:(1)矿产金方面,由于美元实际利率持续下行,通胀预期加剧,黄金价格或将迎来新一轮上涨,同时参考黄金近5年的复合增长率,我们对公司矿产金业务未来的业绩贡献进行了测算;(2)其他矿产方面,我们也基于过去五年价格的复核增长率对营业收入和毛利贡献进行测算;同时结合价格走势,基于谨慎性原则进行合理的调整(3)以公司发布的发展规划测算未来三年各主要产品的销量,从而计算对应的营业收入和毛利。

由于行业持续景气、公司发展规划明确,我们预计公司未来几年业绩仍然表现优秀。预期2021/2022/2023年公司归母净利润分别为153.08/216.58/247.84亿元,对应的EPS分别为0.60/0.85/0.97元。以2021年11月29日收盘价10.25元为基准,对应PE为17.06/12.05/10.53。结合行业景气度,我们看好公司发展。首次覆盖,给予“强烈推荐”评级。

5.风险提示

国际地缘政治变化,新冠疫情反复,去碳化政策变化,汇率波动。

1、国际地缘政治变化:公司境外投资项目国家发展差异较大,个别国家或地区可能存在一定的地缘政治风险。

2、新冠疫情反复:新冠疫情防控及病毒变异,全球经济复苏不确定性加剧,或将孕育金融和经济风险,主营金属价格有潜在波动风险。

3、去碳化政策变化:全球及国内去碳化政策落地进程加快,相关环境、社会及管治政策约束可能增加。

4、汇率波动:公司持有的以外币计价的资产或者负债,由于汇率波动引起的价值涨跌,会影响公司的经营业绩。

敬请关注:东亚前海周期团队

证券研究报告《黄金周期有望上行,投资布局正当时——紫金矿业(601899.SH)首次覆盖报告》

对外发布时间 2021年11月30日

分析师:李子卓 执业证书编号:S1710521020003

联系人:丁俊波 执业证书编号:S1710121030009

邮箱:dingjb@easec.com.cn

电话:010-85241159

本订阅号仅面向东亚前海证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,东亚前海证券不因其他订阅人收到本订阅号推送信息而视其为客户。

完整的投资观点应以东亚前海证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被东亚前海证券认为可靠,但东亚前海证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下东亚前海证券不对因使用本订阅号的内容而引致的任何损失承担任何责任。读者不应以本订阅号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本订阅号推送内容仅反映东亚前海证券研究人员于发出完整报告当日的判断,

(东亚前海证券研究)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!