卖辣条的卫龙凭什么这么贵?估值是洽洽、良品铺子、三只松鼠的总和

时间:2021-11-24 19:00 | 栏目:观察 | 点击:810次

出品:新浪财经上市公司研究院

作者:浪头饮食/ 王永

11月14日,卫龙美味通过港交所上市聆讯,这意味着“辣条第一股”即将登上资本市场。

在卫龙美味的股东名单中,可以看到高瓴、红杉中国、腾讯投资、云锋基金等知名投资机构的身影。这些机构均是在今年3月份PRE-IPO轮入股卫龙的,当时估值约为600亿元。相当于洽洽食品、良品铺子、三只松鼠的市值总和。

卫龙究竟是怎么靠辣条做到600亿估值的。

卫龙业绩规模与洽洽相当 估值已是后者2倍多

从2019年到2020年,卫龙美味营收分别增长23%和21.69%;净利润则分别增长38%和24.41%。2020年其营收规模达到41.31亿元,净利润规模则为8.19亿元。业绩规模与洽洽食品相当。

但是其盈利能力大大超过洽洽食品为代表的坚果类休闲零食企业。

2019年及2020年,卫龙美味毛利率在37%以上,净利率则超过19%。净利率比洽洽高4个百分点左右,而良品铺子及三只松鼠净利率仅为3%-4%。

毛利率的差距主要是原材料引起的,卫龙美味原材料主要是面粉、大豆油、魔芋,及辣椒、花椒等调味品。其价格较为稳定,且大大低于坚果。2018年到2020年,原材料成本占卫龙美味营收比重分别为31%、29.8%、27.8%。洽洽食品2020年直接材料成本占营收比重达到56%。

另一方面,卫龙美味费用率也低于坚果类零食企业。2020年良品铺子及三只松鼠销售费用率分别达到20%及17%,洽洽为9.76%,卫龙美味则为8.98%。

正是“辣条”这个独特的品类成就了卫龙的高毛利和高估值!

县域为主的下沉市场是卫龙主要市场

卫龙美味产品线主要有三大类,一是调味面制品,包括大面筋、小面筋、大辣棒、小辣棒及亲嘴烧;二是蔬菜制品,包括魔芋爽及风吃海带;三是豆制品及其他产品,包括软豆皮、78°卤蛋及肉制品。

其中以“辣条”为主的调味面制品是卫龙食品主要收入来源,2018年营收占比达到78.6%,2020年仍达到65.3%。蔬菜制品这几年营收规模的快速增长使得调味面制品占比有所下滑。

2018年调味面制品、蔬菜制品和豆制品营收分别为21.62亿元、2.98亿元、2.92亿元,占比分别为78.6%、10.8%、10.6%。到了2020年,这三者营收分别为26.9亿元、11.68亿元、2.63亿元,占比分别为65.3%、28.3%及6.4%。

可以清楚看到,近几年带动收入增长的主要是蔬菜制品,调味面制品营收增速则一直在下滑,从2019年超过14%,下滑到2020年的8.7%,今年上半年增速仍不到10%,占比进一步下滑到了61%。

在传统辣条之外成功押注休闲蔬菜制品是卫龙近几年营收保持较高速增长的主要原因。

休闲蔬菜制品主要指由海带、魔芋、海苔、藕丁等蔬菜制成的休闲食品(不含膨化蔬菜片)。由于在口感和健康方面的优势,近年来在休闲食品中增速较快。其市场零售额从2015年的115亿元增长至2020年的223亿元,年复合增长率为14.2%。

卫龙美味近几年增长动力主要有两个,一是品类扩张,在辣条外成功开发了蔬菜制品。还有对现有产品的不断升级,比如试产不同辣度的产品、现有产品配置更便于开口的包装。

二是下沉。公司近几年经销商网络覆盖范围在不断扩张,尤其是向低线城市扩张。截至2019年底其经销网络覆盖的县域数量为513个,2020年年底增至584个,2021年上半年增至716个,其中分别有473个、533个及650个县域位于低线城市。

截至2021年6月底,卫龙合作经销商超过2150名,覆盖零售终端62.5万个,其中80%的零售终端位于低线城市。而线下渠道是卫龙的主要销售渠道,2020年占比接近90%。

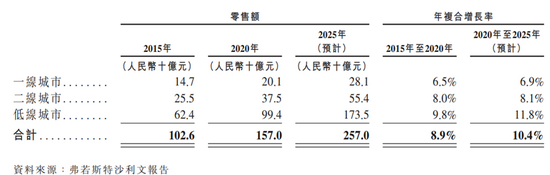

辣味休闲食品大部分市场都在低线城市,按零售额计算,2020年低线城市辣味休闲食品销售额占整个市场的63.3%。低线城市过去五年的年复合增长率也高于一二线城市。

根据预测,从2020年到2025年,低线城市辣味休闲食品行业预计将以11.8%的年复合增长率增长,快于辣味休闲食品行业整体增速。这正是卫龙拼命布局下沉市场的主要原因。

下沉市场能帮卫龙走多远?

休闲食品,尤其辣味休闲食品是一个市场广阔但是又极度分散的市场,根据弗若斯特沙利文的数据, 2025年中国休闲食品行业总的市场规模将达到11014亿元,未来五年保持7.3%的年复合增长率。辣味休闲食品未来五年将保持保持10.4%的年复合增长率,增速远超非辣味休闲食品,到2025年规模将达到2570亿元。

按照零售额计算,2020年辣味休闲食品前五大参与者市占率为10.7%,卫龙美味一家公司占有率为5.7%。按照排名来算,卫龙美味是排名第一的辣味休闲食品公司,排名第十一的中国休闲食品公司。

单独来看卫龙主要收入来源调味面制品(主要为辣条),根据弗若斯特沙利文的数据,2020年市场规模为人民币412亿元,从2015年到2020年年复合增长率为9.8%。另一项产品休闲蔬菜制品市场2020年总规模为223亿元,过去五年年复合增长率为14.2%。

较大的市场空间和较低的集中度给了卫龙想象空间,这也许是其高估值的原因。但值得注意的是,卫龙的传统品类——辣条,近些年已经出现增长乏力的迹象,在公司经销网络大幅扩张的背景下营收增速仍逐年走低。

在消费升级、消费者日益关注健康问题的大趋势下,辣条未来的增长情况究竟如何,下沉市场能帮助卫龙走多远,还有待市场验证。

另一方面,辣条产品的门槛比较低,其他休闲食品企业很容易进入这个领域,三只松鼠、良品铺子已经推出了自己的辣条产品。从近几年其营收构成来看,卫龙的增长主要还是靠品类扩张,而这也是洽洽、良品铺子、三只松鼠都在做的事,未来休闲零食领域的竞争在所难免。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 8.××%理财券,额度有限先购先得,每位用户限购一次>>