工程项目暗藏利益输送风险 信邦制药17亿元增资肥了谁?

时间:2021-11-22 13:01 | 栏目:观察 | 点击:781次

出品:新浪财经上市公司研究院

作者:钟文

近日,信邦制药发布公告称,拟以现金17.37亿元增资控股子公司贵州科开医药有限公司(下称“科开医药”), 其中以债转股方式出资 12.75亿元(为公司对科开医药的财务资助余额),自有资金出资 4.61亿元。

2014年,科开医药被重组装进上市公司。有意思的是,科开医药业绩承诺期的净利润有两个版本,且金额相差较大。更有意思是,科开医药在今年第三季度单季度实现的净利润(1.42亿元)与最近三个会计年度的净利润之和相当,且远超上市公司第三季度整体的净利润。“打架”的财务数据与突增的净利润,令人难辨科开医药财务数据的真假。

此次巨额增资能够缓解科开医药的资金压力。在科开医药的下属子公司中,有一家非营利企业——白云医院。白云医院由于存在“不以盈利为目标,不分红,且终止服务后,投资方也不能自行处置其剩余财产”等特点,2014年被信邦制药收购时并未纳入合并报表。但2015年,信邦制药通过有待商榷的方式将白云医院纳入合并报表。之后,信邦制药通过巨额财务资助、建设合计8亿元工程项目、担保等方式“援助”白云医院。

由于信邦制药“援助”白云医院的行为不能给上市公司带来清晰可见的分红、投资收益等,且白云医院历史上与公司现实控人安怀略及原实控人张观福渊源颇深,故投资者须警惕其中是否有利益输送的风险。

科开医药两版本财务数据“打架”

公告显示,信邦制药此次增资的目的为降低财务费用,提高公司资金的整体使用效率,增强公司整体盈利能力。

增资标的科开医药的主营业务为医药流通和医疗服务,主要从事医药、医疗器械批发、零售和医疗服务业务。 2014年4月,信邦制药通过发行股份及支付现金的方式购买科开医药98.25%股权,交易对价9.97亿元,收购增值率340.60%。

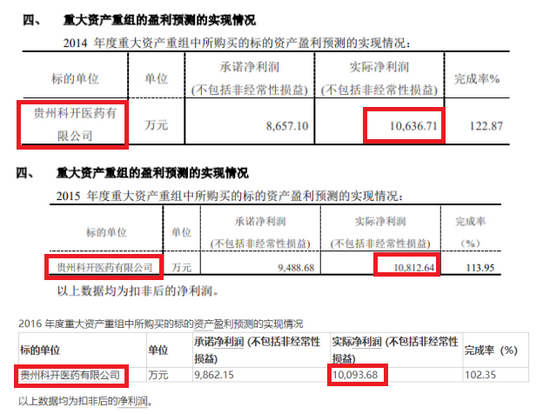

收购时,利润补偿方承诺科开医药2014-2016年实现的扣非净利润分别不低于 8657.1万元、9488.68万元和9862.15万元。按照信邦制药公布的各个年度的《盈利预测实现情况的专项审核报告》(下称《审核报告》),科开医药2014-2016年实现的扣非净利润分别为1.06亿元、1.08亿元和1.06亿元,业绩承诺完成率分别为122.87%、113.95%、116.68%,整体超额完成业绩承诺。

来源:信邦制药公告

来源:信邦制药公告

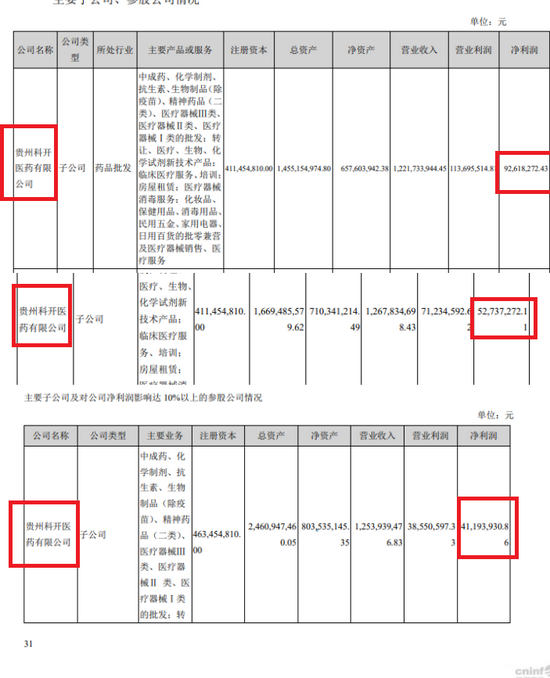

但信邦制药年报显示,科开医药2014年-2016年的净利润分别为0.93亿元、0.53亿元、0.42亿元,与上文提到的1.06亿元、1.08亿元和1.01亿元相差甚远。

来源:信邦制药年报

来源:信邦制药年报

在此次增资扩股的公告中,科开医药2020年的净利润为4377.92万元,与2020年年报的数值一致。这是否意味着,信邦制药年报中关于科开医药的净利润数值是真实的?如果两个版本的数据都是真实的,那造成巨大差异的原因是什么?是扣非前后的差异,还是合并口径的差异,亦或是其他原因造成?

来源:信邦制药年报及公告

来源:信邦制药年报及公告

一个相对合理解释是合并报表范围的不同,即年报中是科开医药母公司的净利润。但令人疑惑是,A股上市公司在年报中披露的往往是子公司合并报表的业绩,信邦制药为何不披露科开医药合并报表口径的财务数据?

“逆天”净利润难辨真假

科开医药两个版本的净利润令财务真实性打上了问号,2021年第三季季度暴增的净利润同样令投资者一头雾水。

公告显示,科开医药2021年前三季度共实现营收13.85亿元,实现净利润1.81亿元。而据公司半年报,科开医药上半年实现营收9.07亿元,实现净利润0.39亿元。计算可知,科开医药2021年第三季度实现营收4.78亿元,实现净利润1.42亿元,三季度净利率高达29.71%,而公司过去几年的净利率维持在5%以下。

值得一提的是,科开医药第三季度1.42亿元的净利润与过去三年净利润之和相当。2018-2020年,科开医药分别实现净利润0.24亿元、0.75亿元和0.44亿元,合计实现净利润1.43亿元。

科开医药为何在巨额增资前夕净利润暴增?公告没有给出答案。但据《审计技术提示第1号——财务欺诈风险》,“会计报表项目或财务指标异常或发生重大波动”、“与同行业的其他公司相比,获利能力过高或增长速度过快”属于财务欺诈的信号。

公告显示,科开医药将国药一致、国药股份、嘉应制药、嘉事堂、亚宝药业、华东医药等上市公司作为可比同行,上述同行公司没有出现盈利暴增等异常情况。

此外,科开医药第三季度暴增的净利润与上市公司信邦制药也不匹配。信邦制药第三季度实现净利润0.84亿元,同比下降28.5%。科开医药作为子公司的净利润远超上市公司整体(其他子公司都在大幅亏损?),这在信邦制药历史上是未出现过的(除了巨额资产减值及商誉减值的2018年)。因此,科开医药Q3暴增的净利润显得着实“突兀”,真实性有待考证。

巨额增资背后:实控人隐秘的资本术

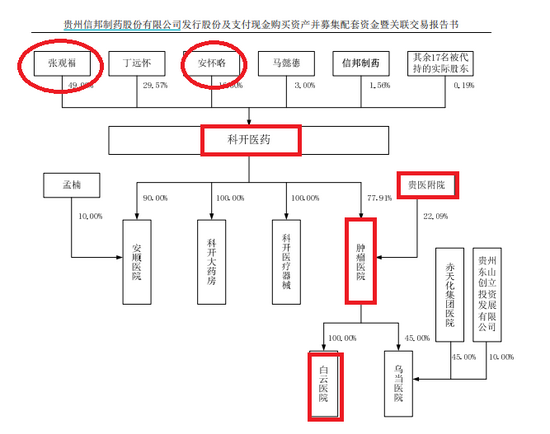

2014年,信邦制药收购科开医药时,科开医药主要的原股东为张观福、丁远怀、安怀略、马懿德,四人分别持有科开医药49.08%、29.57%、16.60%、3.00%的股份。大股东张观福是信邦制药当时的实控人、三股东安怀略是公司现任实控人。

据新浪财经《信邦制药掌门人轮番秀财技,公司无奈成为沉默第三人》一文,张观福自2013年至2017年5月10日,通过关联收购、低价增发高位减持股票、现金分红、股权转让的方式合计套现约41.8亿元,赚得盆满钵满后离场。

现实控人安怀略自收购科开医药股份时进入上市公司,在信邦制药的七八年间,安怀略通过将控制或持股的关联企业卖给上市公司等方式获利。安怀略除了直接持有上市公司股份外,还通过实际控制的贵州贵安新区金域投资中心(有限合伙)(下称“金域投资”,安怀略持股比例95%)持有上市公司股份。

截止2016年2月,金域投资通过先后认购信邦制药发行的股份,持有上市公司的比例达到了10.27%。之后,就是安怀略和金域投资的“表演时刻”。

金域投资在股票限售期届满后,就开始大幅减持直至清仓。有意思的是,在一致行动人大幅减持的同时,安怀略在二级市场上不断增持。从2018年2月到2019年6月,安怀略共发布了10次增持公告,持股比例从2.3%升至4.68%。

更有意思的是,2020年9月8日,信邦制药发布定增预案,拟向金域实业非公开发行股票3.6亿股,发行价格4.2元/股,募集资金15.12亿元。金域实业是安怀略实际控制的另一家合伙企业。4.2元/股的价格是公司2020年9月前17个月内的最低股价(前复权)。而金域投资平均减持价格在5.5元/股左右,高于4.2元/股,金域实业“买到即赚到”。

目前,信邦制药的定增已经完成,金域实业也成为上市公司第一大股东,持股比例为17.76%。金域投资高位减持,金域实业低位定增,安怀略左手质押右手增持(增持期间曾质押上市公司股票)……安怀略一系列的高抛低吸术可谓“经典”。

值得一提是,金域投资曾经持股7.5%的中肽生化以20亿元的高价卖给信邦制药,但因为业绩变脸又被信邦制药又以7.18亿元的价格卖出,上市公司巨亏。

2015年,信邦制药以20亿元的交易对价收购了中肽生化,交易增值率高达727.27%。中肽生化2013-2014年扣非净利润分别为0.36亿元和0.46亿元,但业绩承诺方承诺中肽生化2015-2017年实现扣非归母净利润三年累计不低于3.26亿元。在中肽生化奇迹般“踩线”完成业绩承诺后,2018年仅实现净利润0.6亿元,上市公司因此计提商誉减值15.37亿元,上市公司当年巨亏12.97亿元。

无论是信邦制药最早的创始人张观福,还是因股票质押暴雷而黯然离场的朱吉满、白莉惠夫妇,亦或是现任实控人安怀略,都通过上市公司平台实现自身利益。尤其是现任实控人安怀略,其资本运作手段更为隐秘,此次增资可见一斑。

信邦制药称,此次增资事项在董事会审批权限范围内,不构成关联交易,不会导致同业竞争,不构成重大资产重组,无需提交公司股东大会审议,更无需有关部门批准。这意味着,董事会决议通过后,该增资就将落地。

今年6月底,信邦制药定增募集的15.12亿元已经到达上市公司账户,募资用途是补充流动资金和偿还银行贷款。不到半年时间,信邦制药就将巨额资金输入科开医药。而科开医药最终的资金流向,又会是哪里?

巨额资金流入白云医院工程项目:暗藏利益输送风险

据信邦制药年报,无论是上市公司合并报表口径,还是信邦制药母公司口径的其他应收款,皆存在巨额且长期挂账的其他应收款,母公司口径更甚。

2018-2020年、2021年上半年,信邦制药合并报表口径的其他应收款账面金额分别为7.32亿元、4.21亿元、5.41亿元、5.64亿元, 这些其他应收款大部分为信邦制药对医院客户的配送保证金。同期,信邦制药母公司其他应收账款金额分别为21.5亿元、20.05亿元、22.28亿元和22.13亿元,主要为对合并关联方的款项。

信邦制药母公司对合并关联方的款项之所以居高不下的原因主要有两个:一个是与关联方医院客户交易金额较高,医院要收取一定的配送保证金;另一个原因是信邦制药对关联方的财务资助金额较高。

据2021年3月10日公告,信邦制药将为全资或控股子公司提供财务资助,资助总额不超过人民币50亿元(含正在履行的21.6亿元)。信邦制药本次17.37亿元的增资有 12.75亿元的资金来自于债转股,这可能就是信邦制药对科开医药的财务资助转变为股权出资。

在信邦制药对关联方的其他应收款中,有一家公司值得格外关注,那就是贵州医科大学附属白云医院(下称“白云医院”)。2021年上半年末,信邦制药(母公司)对白云医院的其他应收款为4.1亿元,账龄为0-4年。

来源:信邦制药2021年半年报

来源:信邦制药2021年半年报

据信邦制药2014年收购科开医药的公告,科开医药下属白云医院、乌当医院系非营利性医疗机构,即具有“不以盈利为目标,不分红,且终止服务后,投资方也不能自行处置其剩余财产”等特点。 白云医院、乌当医院,具有独立法人资格,自负盈亏, 独立核算,独立承担民事责任。其收入用于弥补医疗服务成本,实际运营中的收支结余只能用于自身的发展。本次重大资产重组,白云医院、乌当医院将作为科开医药下属单位同时进入上市公司架构范畴,但因不符合合并财务报表准则中关于“控制”的判断标准,不纳入科开医药合并报表范围。本次重组完成后,白云医院、乌当医院将保持非营利性医疗机构性质不变,即上市公司在未来经营过程中不能通过分红等方式从对白云医院、乌当医院的投资中获取直接收益。

简言之,信邦制药收购而来白云医院、乌当医院,不能纳入合并报表范围,上市公司不能享受到白云医院的业绩增长、分红及投资收益。信邦制药还称,上市公司虽不能从白云医院、乌当医院办医结余中取得回报,但也不承担相应责任。

神奇的是,信邦制药2015年将白云医院纳入上市公司合并报表。信邦制药称,本公司推荐安怀略等三人担任白云医院理事会成员(共五人),并由本公司任命白云医院管理层人员,因此对白云医院具有实质控制权,将其纳入本公司合并范围。

但信邦制药这种“强行”将白云医院纳入上市公司合并报表的合理性还有待商榷。根据《企业会计准则第33号——合并财务报表》(下称“准则”)对于控制的定义为:“控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。”根据准则规定,控制必须包含两个要素,一是参与被投资方的相关活动可享有可变回报;二是有权力决定这种可变回报。

可白云医院并不具备可变回报的现实条件。工商资料显示,截至目前白云医院在企业性质上仍属于非营利企业,即仍具有“不以盈利为目标,不分红,且终止服务后,投资方也不能自行处置其剩余财产”等特点。因此,信邦制药将白云医院纳入合并报表,恐不符合会计准则“具备可变回报”的要求。

但信邦制药对“可变回报”有自己的独特的理解,其称:白云医院作为公司中长期战略布局所建设的药品销售终端资源,有助于公司与上游药品生产企业进行谈判,从药品及医疗器械的供应链服务中获取收益,为公司带来利润。符合准则对控制的定义中“通过参与白云医院的相关活动而享有可变回报”。

值得注意的是,信邦制药上述说辞并站不住脚,因为其与之前的判定相互矛盾。2014年,信邦制药在收购科开医药的方案中称:”白云医院能够为上市公司的发展提供大量储备人才,增强医药和器械的销售业务,完善上市公司制药、医药流通和医疗服务的全产业链布局,从而提高上市公司的盈利能力,增加投资者回报。“同时,信邦制药在收购方案中数次强调,白云医院因为自身企业性质的原因,不具备被上市公司纳入合并报表的可能。

信邦制药所提到“从药品及医疗器械的供应链服务中获取收益”,主要指的是,信邦制药(含各级子公司)通过与白云医院之间关联交易获利。据2014年的收购草案,科开医药2012年和2013年1-9月分别实现营收13.44亿元和12.41亿元,关联销售收入分别为5.82亿元和5.54亿元。其中,科开医药对白云医院的关联销售收入分别为9073万元和9212万元。

值得关注的是,信邦制药、科开医药对白云医院销售药品、医疗器械属于医药流通业务,该业务的毛利率仅在10%左右,利润空间小、竞争激烈。并且,将白云医药纳入上市公司合并报表后,母子公司之间的关联交易应按规定实行抵消,白云医药能给上市公司合并报表带来多少收益,不得而知。根据A股历史经验,母子公司间巨额且频繁的关联交易容易滋生利益输送、财务舞弊等风险。

公告显示,在信邦制药收购科开医药时,白云医院尚未盈利。2019年,白云医院仍亏损289.44万元。

2015年,信邦制药合并范围增加白云医院,相应增加固定资产2.1亿元 。但值得关注的是,白云医院目前尚有7项房屋建筑物未取得房产证,建筑面积合计约4110平方米。

事实上,信邦制药即便不将白云医院纳入合并报表,也可以与白云医院进行药品及医疗器械业务,进而增厚上市公司利润。那为何信邦制药执意要将白云医院入表?

将白云医院纳入上市公司合并报表后,信邦制药对白云医院投入了巨量的资金。如白云医院二期建设工程项目,信邦制药累计投入资金3.02亿元;再如白云医院三期建设工程项目,信邦制药计划投资5.15亿元,目前累计投资1.14亿元。

除了财务资助、投资工程项目外,信邦制药还为白云医院提供担保。截至2020年末,信邦制药对白云医院的担保额(尚未履行完毕)合计为3.47亿元。

令人不解的是,既然信邦制药不能享受到白云医院的分红及投资收益,为何还要斥资8亿元建设白云医院工程项目,并提供巨额财务资助及担保?

资料显示,白云医院成立于2011年,肿瘤医院持股100%。科开医药持有肿瘤医院77.91%的股份,贵阳医科大学附属医院持有肿瘤医院22.09%的股权。

来源:信邦制药2014年收购科开医药方案

来源:信邦制药2014年收购科开医药方案

上文提到,信邦制药原实控人张观福、现实控人安怀略曾是科开医药的大股东、三股东,张、安二人还曾分别担任过科开医药董事长、总经理。此外,张观福、安怀略二人还曾担任过肿瘤医院的董事。目前,安怀略还是白云医院的理事,因此,白云医院与张观福、安怀略的渊源颇深。

从朴素的投资逻辑分析,信邦制药在依据不充分的情况下,将白云医院纳入上市公司合并报表,后将巨额资金注入到不能带来分红及投资收益的白云医院,存在利益输送的风险。

信邦制药曾豪言,白云医院能够为上市公司的发展提供大量储备人才。事实上,截止2020年末,信邦制药整体研发人员仅7人,占总员工人数的0.12%。那么,白云医院能为上市公司带来什么,难道仅有巨额且频繁的内部关联交易?

一则报道或能揭开信邦制药与白云医院之间神秘的面纱。 据网易贵州11月19日题为《贵州医科大学附属白云医院内科大楼建设项目开工》的报道,“近年来,贵州医科大学附属白云医院与贵州信邦制药股份有限公司深度合作,相继建设白云临床教学中心、内科大楼等项目,持续改进医疗质量,不断提高服务能力。”

来源:网易新闻报道

来源:网易新闻报道

据上述报道,信邦制药与白云医院本质上难道是“深度合作”关系?如果真是合作关系,信邦制药巨额资金输入到白云医院的行为,属于赤裸裸的利益输送。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 8.××%理财券,额度有限先购先得,每位用户限购一次>>