东方日升募资失败售卖资产 如何应对主业竞争激烈业绩下滑窘况?

时间:2021-12-01 08:18 | 栏目:公司 | 点击:742次

原标题:东方日升募资失败售卖资产 如何应对主业竞争激烈业绩下滑窘况?

《投资者网》新能源行业组 徐慧

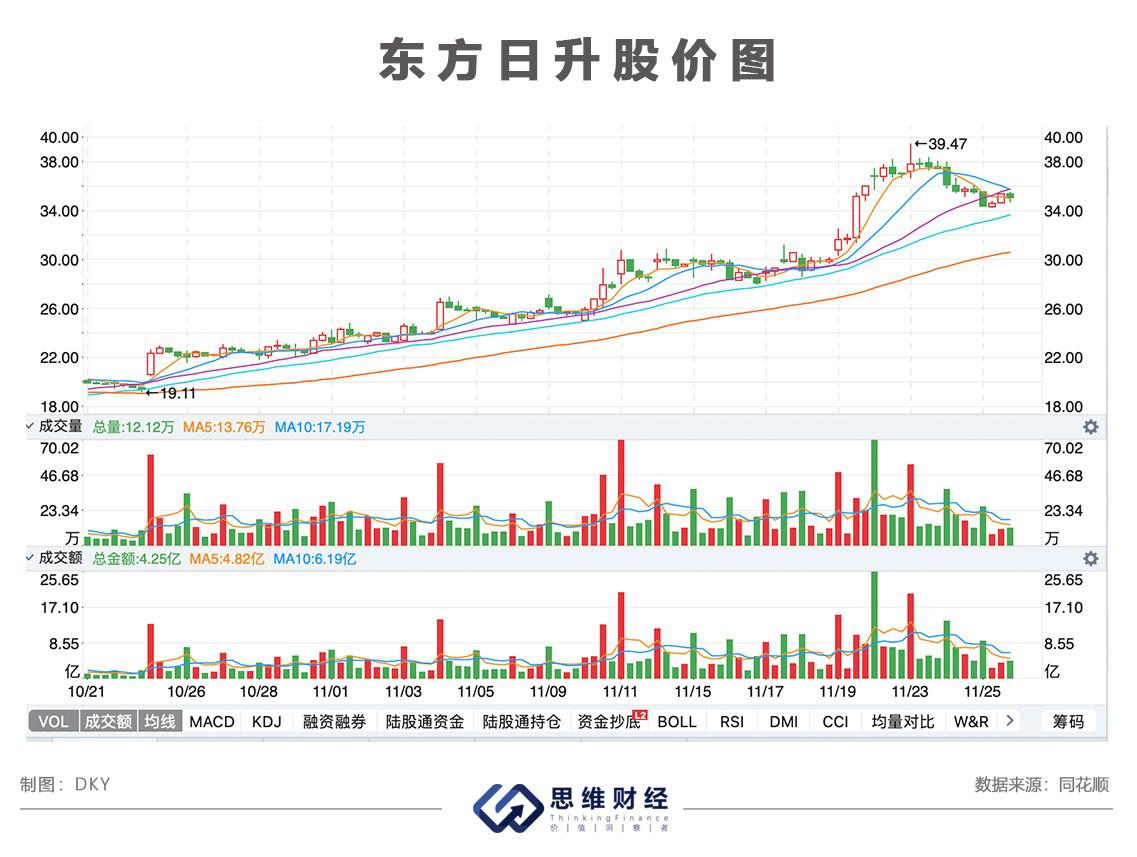

东方日升新能源股份有限公司(下称“东方日升”,300118.SZ)自10月15日以来一波高达96%的股价涨幅引发市场注意。 11月30日,该股收于36元/股,动态市盈率68.7倍,总市值324亿元。

不过,近期上涨的股价并没有对应一份好看的业绩答卷。此前东方日升发布的三季报显示,其前三季度净利润为3.54亿元,同比下滑45.33%;扣非净利润-2.3亿元,同比减少165.59%,毛利率下降至7.94%达到历史低点。不仅如此,资产负债率也在不断提升,从2018年的55.26%上升至2021年三季度末68.3%。

此外,今年初,东方日升因募资失败,成为A股第一个已经完成可转债募资最终却中止发行的公司。随后,东方日升开始接连售卖光伏电站与参股股权等。

利润下降 负债率攀升

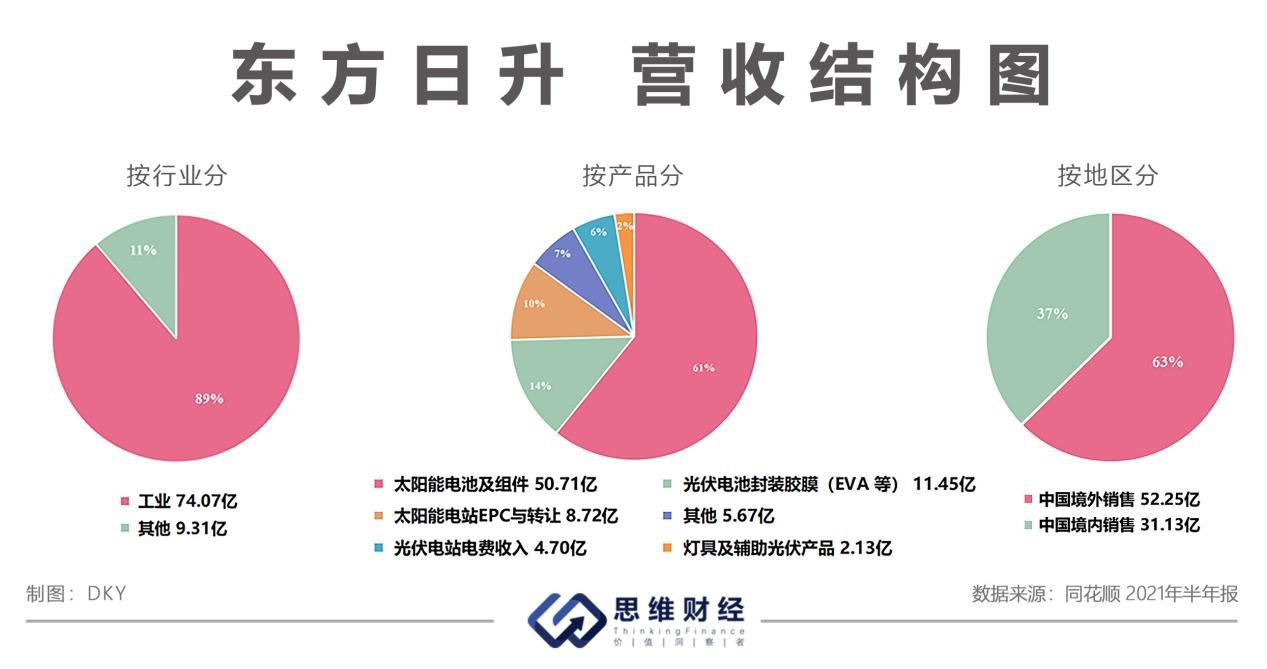

东方日升是一家太阳能光伏应用产品专业供应商,主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等产品的研发、生产和销售;其太阳能电池片既可单独销售,也可以作为下游组件生产的原材料。从营收来看,公司主要产品为太阳能电池组件,销售收入在2021年半年报主营业务收入中占比超过60%;按地区来分,境外收入占比达63%,境内收入为37%。

2021年前三季度,东方日升实现营收129.88亿元,同比增长19.93%;实现净利润3.54亿元,同比增长-45.33%;实现扣非净利润-2.30亿元,同比增长-165.59%;从毛利率来看, 2020年第三季度至2021年第三季度,五个季度毛利率分别为21.07%、13.65%、9.44%、8.84%、7.94%,呈现持续下滑的趋势。

对此,西南证券在研报中表示,由于东方日升主营光伏组件业务盈利受上游硅料价格持续上涨、三季度玻璃和胶膜等辅材价格上涨等因素影响,公司盈利能力下降。

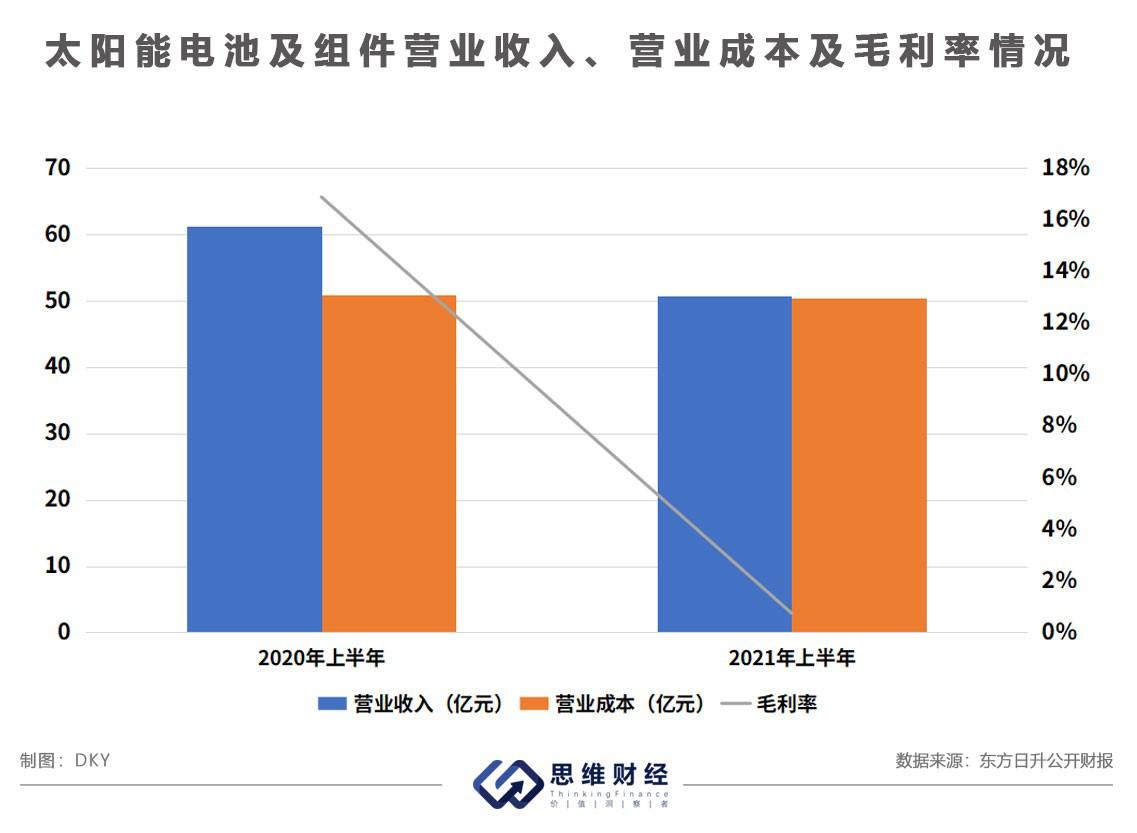

东方日升半年报显示,2020年上半年,东方日升主营业务太阳能电池组件销量为3374MW,组件单瓦价格为1.77/W,同期营业收入61.26亿元,营业成本50.92亿元,毛利率16.88%,毛利润比上年同期增加1.53%。而在2021年上半年,组件业务盈利受上游硅料涨价、早期签订低价组件订单交付等因素影响,东方日升电池组件销量为3404.18MW,组件销售均价仅为1.46元/W,实现主营收入为50.71亿元,营业成本50.34亿元,毛利率下降至0.74%。毛利润比上年同期减少-12.99%。

在负债方面,2021年三季度,东方日升负债合计达214.8亿元,同比去年的171.52亿元,负债率为62.1%,负债率增长了6.19个百分点。事实上,公司的负债率从2018年的55.26%开始一路持续上升至2021年三季度末68.29%;今年第三季度,公司货币资金60.71亿元,远高于行业平均值38.04亿元。此外,公司非流动负债合计为46.3亿元,流动负债合计为168.46亿元,高于其流动资产163.03亿元,短期偿债压力大。

募资失败 售卖资产

从今年6月开始,东方日升接连售卖旗下资产,这或许与公司今年初为了推进高效异质结电池组件项目发行33亿元可转债失败有关。2月2日,东方日升发布公告称,终止可转换债券发行,并启动退款工作,这是A股市场30年来迄今为止可转换债券发行后终止的首例。其原因是,2020年度,东方日升的扣非后净利润为-0.6亿元至-1.4亿元,不符合发行可转债的条件。

在当下争夺下一代光伏竞争格局的关键期,可转债融资被迫取消后,东方日升如何筹措资金支撑其光伏组件的扩产,成为了迫在眉睫的问题。6月17日,东方日升发布公告称,拟将持有的江苏九九久科技有限公司12.76%股权以3.55亿元转让给成都康晖大健康科技有限公司。截至公告日东方日升对该公司的收购还不足3年;6月25日,东方日升再次发布公告,公司全资公司东方日升(宁波)电力开发有限公司拟将持有的宁海新电电力开发有限公司、五莲京科光伏发电有限公司、铜鼓县铜升电力开发有限公司100%的股权转让给湖北岚风能源发展有限公司,交易总价为5.79亿元。

随后,8月2日,东方日升公告称,公司拟将控股子公司江苏斯威克新材料股份有限公司(下称“江苏斯威克”)50%的股权作价18亿转让给深圳市燃气集团股份有限公司,与此同时,以每股净资产定价向员工持股平台转让江苏斯威克2.49%股份,公司持有江苏斯威克的股份比例将从69.08%下降至16.59%。

在此之后,10月18日,东方日升表示,拟出售高邮振兴新能源科技有限公司100%股权、江苏新电投资管理有限公司100%股权、芮城县宝升电力开发有限公司100%股权、神木市神光新能源电力有限公司100%股权,分别以3.23亿元、2.24亿元、8764.00万元、1.24亿元的价格转让给深燃清洁能源,交易总价为7.58亿元,预计产生税前利润2.37亿元。

10月28日,东方日升又发布了转让资产的公告,拟将其持有的澳洲Merredin Solar Farm132MW 光伏电站项目转让给Merredin Project Company Pty Ltd.,交易总价约8.6亿元(1.86亿澳元),预计产生税前利润4298.93万元人民币。

资产出售后,东方日升将获得的资金用于推进马来西亚3GW(22.4亿元)、义乌5GW (44.4亿元)、滁州(43.8亿元)电池组件项目,聚焦核心电池组件业务。同时,东方日升称,其金坛基地二期规划方案也要尽快出台;HJT项目要按照推进计划全力推进,力争在今年实现既定的产能和出货目标。

对此,西南证券称,在上半年业绩亏损的情况下,东方日升积极调整战略,剥离非核心业务,回笼现金聚焦组件主业;伴随着四季度硅料产能陆续投放,硅料价格有望松动缓解原材料成本压力,同时随着自产电池配套比例的提升,东方日升业绩有望迎来拐点。

行业竞争激烈 集中趋势明显

一直以来太阳能光伏产业都被认为是人类摆脱化石能源危机,实现绿色增长的朝阳产业,不管是在一级市场还是二级市场都备受追捧,仅在今年第一季度,就有18家光伏企业公布了总投资额1200亿元的新项目,比去年增长了60%。

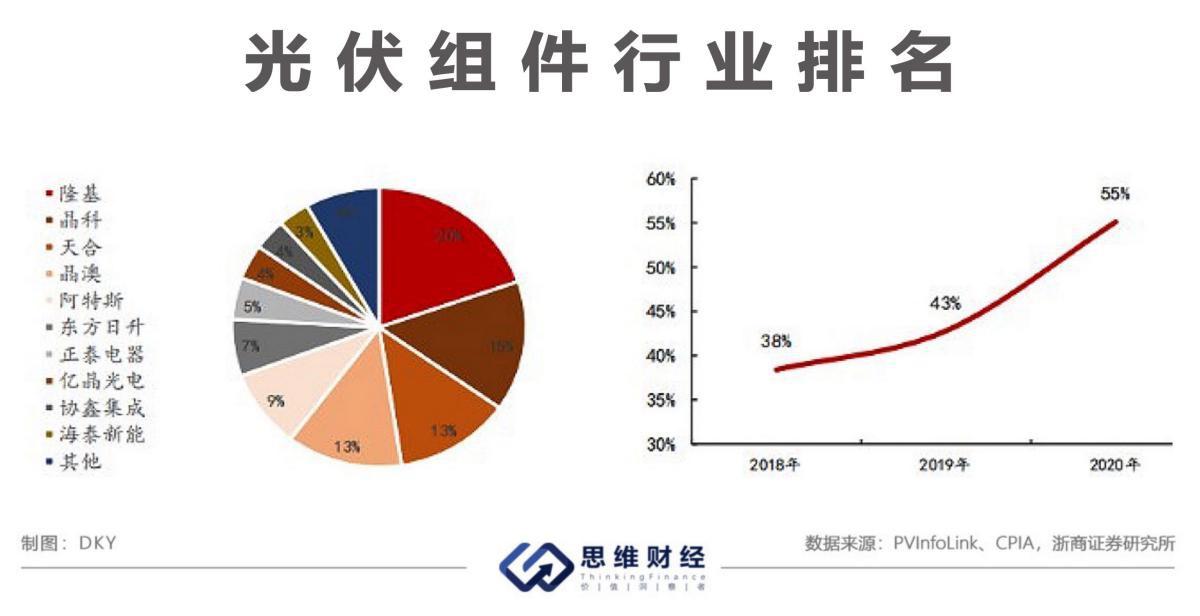

不过值得关注的是,在光伏组件行业,龙头企业已然显现。据CPIA 数据,2017年光伏组件环节业务规模前五名公司的市占率达38%,前五名公司分别为隆基绿能科技股份有限公司(下称“隆基股份”,601012.SH)、晶科能源控股有限公司(下称“晶科能源”,JKS.N)、天合光能股份有限公司(下称“天合光能”,688599.SH)、晶澳太阳能科技股份有限公司(下称“晶澳科技”,002459.SZ)、阿特斯阳光电力集团(下称“阿特斯”,CSIQ.O),东方日升排名第六。到2020年,业务规模前五名公司的市占率已提升至55%,光伏组件市场从集中度较低,市场由分散向头部企业集中趋势日趋明显。

今年上半年,隆基股份、天合光能、晶科能源、晶澳科技、阿特斯组件出货分别为17.01GW、10.5GW、8.5GW、16.6GW、10.12GW、6.8GW,同比增长152.4%、81%、8.4%、55.25%、32.8%。相比之下,东方日升组件对外销量3.37GW,与行业前五相差甚远。

产能方面,隆基股份、天合光能、晶科能源、晶澳科技、阿特斯分别预计2021年年底公司组件产能将达65GW、50GW、45GW、40GW、22.7GW。截至2020年末,东方日升组件产能为14.1GW,随着滁州5GW高效电池组件项目投产,产能达到19.1GW,但上半年公司组件产量仅为3.5GW,导致整体产能利用率较低。

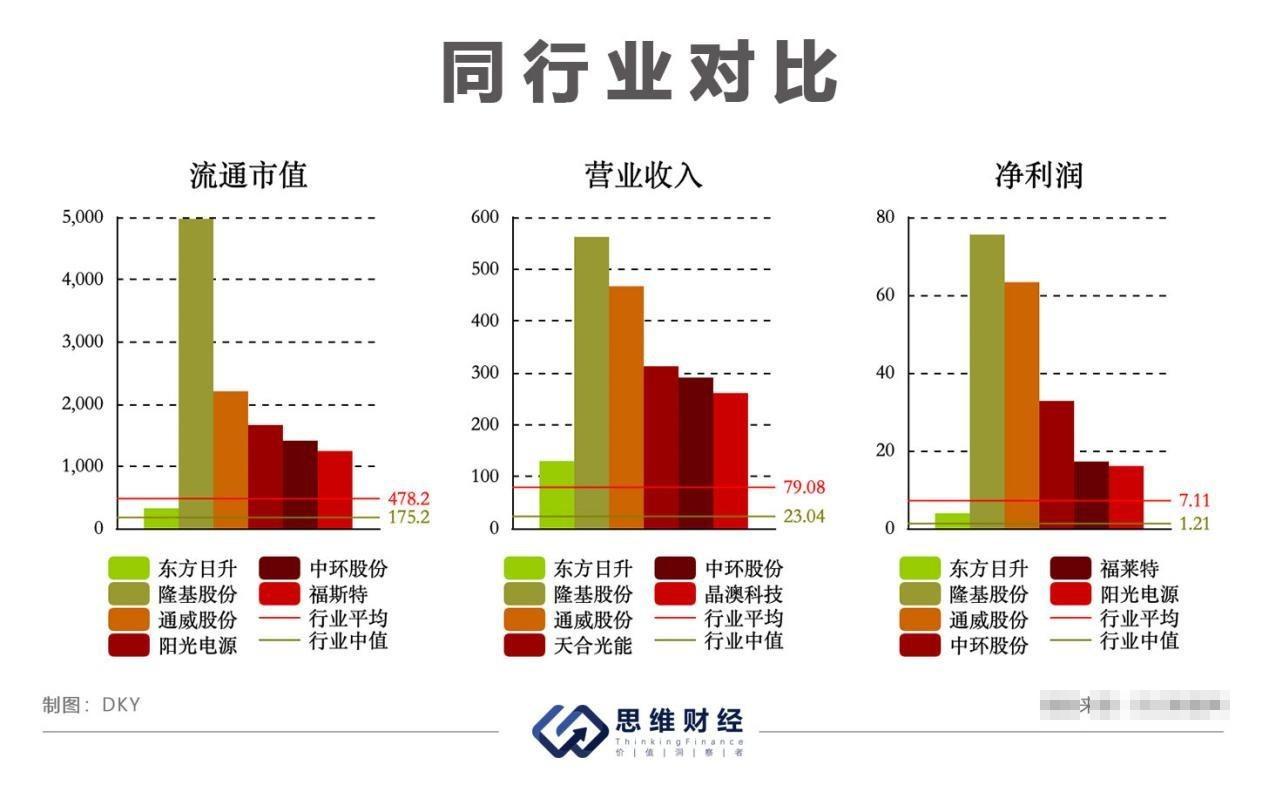

值得注意的是,东方财富网数据显示,对比流通市值、营业收入及净利润数据,行业平均值分别为618.6亿元、79.08亿元、7.11亿元,东方日升相应数据分别为323.8亿元、129.9亿元、3.921亿元,其流通市值和净利润均低于同行平均值。

PV InfoLink在光伏组件总结与产业趋势中称,龙头厂家在上半年因出货增加,营收多维持成长趋势,从光伏市场整体出货占比来看,前五大龙头厂家的出货已经占据了整体市场的约70%,越来越往头部企业集中。

下游终端需求旺盛,供应链端却持续面临困难,硅料仍是供应链中最紧缺的环节,叠加近期政府出台的能耗管控政策,高耗能的多晶硅、长晶、组件辅材等可能面临限电减产的困境,可能使材料紧缺雪上加霜。此时,东方日升回笼现金聚焦组件主业,除了面临激烈的竞争,在原材料、辅材与航运齐涨的各种困境下,年度的安装与下游厂家获利仍存在变数。(思维财经出品)■

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!