宁波能源斥巨资接盘大股东"夕阳资产" 无形资产评估增值超30倍

时间:2021-12-09 18:14 | 栏目:观察 | 点击:796次

出品:新浪财经上市公司研究院

作者:昊

12月8日,宁波能源连续发布公告,公司拟按协议方式以现金4.32亿元,收购明州生物质100%股权、物资配送100%股权和大唐乌沙山10%股权;同时,收购完成后,宁波能源还将为明州生物质和物资配送提供担保。上述标的均为宁波能源大股东“开投能源”旗下资产。

在同天发布的另一份公告中,宁波能源还计划以1.02亿元现金收购舟山市华泰石油有限公司20%股权。事实上,石油业务与公司现有的热电主业关联度很低。

在公告的这一系列交易中,大唐乌沙山10%股权作价3.25亿元,是规模最大、也是与上市公司大股东的关联交易。

在该项交易中,一方面标的公司大唐乌沙山由于主业火力发电处于行业性下行趋势而收入连年下滑,今年受宏观因素影响甚至已陷入亏损;另一方面上市公司宁波能源却溢价收购,且评估增值的原因或涉及为大股东变相“接盘”。

夕阳产业业绩下滑 评估反而增值原因为何?

“大唐乌沙山”全名为浙江大唐乌沙山发电有限责任公司,位于浙江省宁波市象山县西周镇,一期工程建设四台60万千瓦国产超临界燃煤发电机组。

也就是说,大唐乌沙山主要收入来源为火力发电业务,在全球范围新能源大潮下,火电已成为不折不扣的“夕阳行业”。

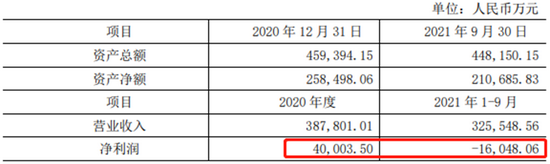

标的公司业绩也印证了这一趋势。2018年-2020年,大唐乌沙山营业收入分别为41.41亿元、40.65亿元和38.78亿元,呈明显下滑趋势。

大唐乌沙山资产负债和经营业绩

大唐乌沙山资产负债和经营业绩

今年以来,由于电厂受到燃煤售价上涨和价格向下传导困难的双重影响,大唐乌沙山前三季度业绩变脸,亏损达到1.6亿元。

大唐乌沙山经营业绩

大唐乌沙山经营业绩

宁波能源在公告中也坦承,大唐乌沙山属于传统的火力发电行业,受国家鼓励清洁能源、倡导可持续发展的政策影响,火力发电指标存在紧缩趋势,未来行业环境及企业经营风险具有较大不确定性因素。

然而,所属行业和公司业绩看上去都无任何吸引力的大唐乌沙山,卖给上市公司时却反而溢价明显,这又是为何呢?

评估报告显示,按照资产基础法的评估结果,大唐乌沙山账面净资产25.85亿元,评估值为36.08亿元,增值率达39.58%。

摘自大唐乌沙山评估报告

摘自大唐乌沙山评估报告

其中,无形资产高达3176%的增值率尤为显眼。

对此公司解释,土地使用权作为无形资产大幅升值,主要原因一是“近年来宁波市用地价格上涨较快”,二是“土地使用年限修正与企业采用的会计摊销的差异”。

也就是说,巨额的无形资产增值主要由于“地价上涨”,以及用了一些“会计技巧”。

而对于增值额较大的房屋建筑物、构筑物类固定资产评估增值的原因,公司解释是,根据评估值=重置全价×成新率,一方面“建筑物建历年来的建造成本增加,致使评估原值增加”;另一方面“建筑物实际耐用年限高于企业原采用的计提折旧的年限,评估后的成新率提升”。

可以看到,在提高固定资产项的评估值上,宁波能源同样使用了一些“会计技巧”(改变计提折旧年限)。

对于所属行业和自身业绩均处于下滑期的标的,难道就因为是大股东旗下的资产就进行溢价收购?背后原因令市场不解。

预测净利和自由现金流均下滑 评估增值率却超100%

“明州生物质”是本次交易的另一项资产,由上市公司宁波能源的大股东开投能源100%持股。

公告显示,明州生物质2020年12月31日账面净资产为3448万元,评估值为7584万元,评估增值率高达119.93%。

此外,按收益法评估得出的股东全部权益价值为7584万元,比资产基础法测算得出的股东全部权益价值4763万元要高出59.24%。

对于为何评估增值较大、且按照增值幅度更大的收益法评估结果进行定价的原因,宁波能源解释称,明州生物质作为重资产企业,前期投入大但收入未达较高水平,导致了账面亏损,资产基础法无法充分体现企业整体资产所产生的整体获利能力,且“明州生物质目前二期工程已投入使用,预计未来销量将迎来较大增长”。

而实际上,宁波能源似乎自己都不确定明州生物质是否能实现业绩持续高增。

评估报告显示,对明州生物质2022年至2025年的净利润预测分别为1503万元、984万元、963万元和803万元;对同期企业自由现金流的预测分别为3412万元、2987万元、2897万元和2778万元,均呈现持续的下降趋势。

明州生物质业绩和现金流预测

明州生物质业绩和现金流预测

在此情况下,宁波能源仍采用更为激进的评估结果作为收购依据,背后原因同样不得而知,难道也和标的属于大股东资产有关?

有息债务超同期类现金一倍 仍选择大手笔现金收购

除上述两项交易外,近期宁波能源还公告收购大股东旗下物资配送100%股权,以及舟山市华泰石油有限公司20%股权,上述各项交易合计将消耗公司现金约5.35亿元。

而截至今年三季度末,宁波能源货币资金和交易性金融资产等合计不足16亿元,而同期各类有息负债余额超33亿元,高出所有类现金资产一倍之多。

近年来宁波能源的财务费用也总体呈现上升趋势。今年前三季度,公司财务费用达到0.44亿元,同比增加超80%。

由于燃煤发电等传统能源业务景气度下行,宁波能源今年以来营收已出现同比下滑。

实际上,对于新能源的前景,公司也十分清楚。就在日前,宁波能源公告出资5000万元设立全资子公司宁波宁能新能源有限公司,开展储能项目开发、投资、运维等业务,以顺应国家“碳达峰、碳中和”发展目标。

而在此情况下,公司仍然选择将有限的资金,用于对外收购大股东旗下火电资产,以及与目前主业关联度较低的石油相关业务资产,决策的真实动机令人迷惑。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}