罗普斯金关联并购:业务协同性差 资产评估报告准确性存疑

时间:2021-12-03 16:49 | 栏目:观察 | 点击:922次

出品:新浪财经上市公司研究院

作者:cici

11月16日,罗普斯金发布公告称,公司拟现金方式购买中亿丰控股集团有限公司所持苏州方正工程技术开发检测有限公司(以下简称“方正检测”)100%的股权,成交总价格8910.07万元,交易对方中亿丰控股集团有限公司为公司关联法人,因此本次交易构成关联交易。

值得关注的是,这已经不是罗普金斯第一次高溢价关联收购了,在2020年公司就曾以1.93亿元现购买苏州中亿丰科技有限公司(以下简称“中亿丰科技”)80%股权,形成了1.43亿商誉。

同时,在中介机构出局的资产评估报告中,很多估值关键性指标的确定存在较大的误差,例如在确定权益收益率时关键指标β系数、稳定期后自由现金流的增长率确定等等,因此,我们对资产评估最终结果的准确性存疑。

除此之外,在业务协同性及战略相符来看,罗普金斯与方正检测的业务协同性较差,且对方正检测的收购显然不符合其战略规划。罗普金斯此次关联交易收购能否成功消化,达到1+1>2的效果而不损害中小股东的利益?

资产评估报告准确性存疑

对于未上市企业的价值评估,选取收益法作为价值评估方法无可厚非,但是在沃克森为罗普斯金拟关联交易收购标的资产评估报告中,我们发现了在几处十分关键的指标确定中,存在有失严谨的地方,高估交易标的价值。

疑点一:2022年之后的增长率3%未免太过草率。对于详细预测其后企业的增长率预测,公司公告称,因为苏州市建筑行业 2020 年全年产值同比增长 7%,2022年之后每年按照3%增长。

我们都知道2021年后,房地产、建筑行业基本面上均发生了变化。因此,仅仅用2020年的数据去预测2022年后的增长率,仿佛并并没有什么说服力。

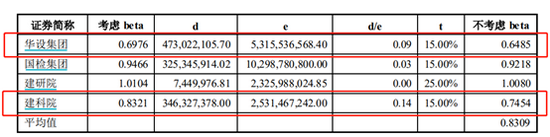

疑点二:β系数确定有失准确性,可比企业匹配性低,严重影响最终评估价值,华设集团与建科院的β系数参考性不大,二者β系数较低,使得权益净利率被低估,折现率被低估,使得估值偏高。

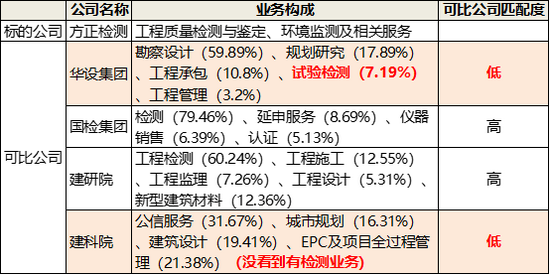

方正检测的主营业务为工程质量检测与鉴定、环境监测及相关服务。在资产评估报告中,沃克森选取华设集团、国检集团、建研院及建科院作为可比上市公司,却没有给出选择可比公司得依据。

但是,我们通过查看这4个可比上市公司的主营收入构成后,发现华设集团与建科院主营业务与标的公司差异较大。

(资料来源:新浪财经)

(资料来源:新浪财经)

其中,华设集团试验检测业务营收仅占7.19%,其主营业务为勘察设计及规划研究,这两项业务就占据营收的80%左右;建科院的检测业务占比更是微乎其微,其主营业务为公信服务、城市规划、建筑设计等,占主营业务的80%左右。

(资料来源:新浪财经)

(资料来源:新浪财经)

通过沃克森出具的资产评估报告也可以看出,华设集团和建科院的β值明显要低于国检集团和建研院,要知道β系数作为计算权益收益率的关键指标,对于企业的估值具有四两拨千斤的作用,由于掺杂着较多资产评估师主管选取可比公司、β取值区间等人为可操控因素,也是最容易被肆意修改的指数。

因此,从可比公司的选取来看,沃克森选取的四个公司中,华设集团和建科院的参考意义并不大,用在评估β值这种关键性系数上,有失公允性。

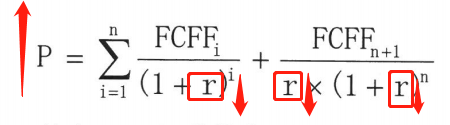

中介机构出具的资产评估报告中,对于资产法的数据进行了详细的列示,对于关键的收益法并没有详细展开说明FCFF、WACC的计算,在公开的信息里,我们发现了以上两方面的疑虑,或将严重影响标的公司价值评估的准确性。

标的情况:业务协同性差 战略规划匹配度低

从经营角度来看,罗普斯金与方正检测的主营业务之间协同性较差,收购后的人力、经营等方面的融合问题较为复杂,不易“消化”;从战略规划角度来看,罗普斯金未来的战略规划重点在于铝产业链及智慧城市布局,而方正检测显然预期战略发展相关性不大。以下,我们将重点展开来说。

首先,从业务构成上看,罗普斯金的主营业务为报告期内公司从事的业务主要为新型铝合金铸棒材料、铝合金型材、铝合金系统门窗的研发、设计、 生产和销售;收购标的公司方正检测的主营业务却是工程质量检测、环境监测及雷电防护系统检测等。因此,罗普斯金与方正检测主营业务协同性较差。

因为业务协同性差的原因,在方正检测收购后,罗普斯金在后期整合工程质量检测业务,或将付出更多的人力资源、营运资金等,从而无法达到增效作用。

其次,从战略相关性来看,2020年年报中,罗普斯金在公司发展战略板块提出的发展战略为“贯彻铝产业转型升级,致力于铝型材产业链的延伸与价值提升,逐步发展成为行业内具有影响力的系统门窗、铝合金型材的提供商 和方案解决服务商;同时聚焦智慧城市发展,做中国智慧城市服务专家。”

概括来说,公司未来发展战略主要聚焦铝产业链及智能城市服务,而方正检测的主营业务为工程、环境检测,很显然对标的方正检测的收购,并不符合期发展战略。

最后,从标的质量来看,方正检测所处检测行业主要呈现“大市场小公司”的格局,年收入 1000 万以上规以上的检测机构合计市占率仅为13.11%;建筑工程检测、建筑材料检测及环境监测等下游领域呈现区域化特征,而方正检测的业务开展主要集中在江苏省。

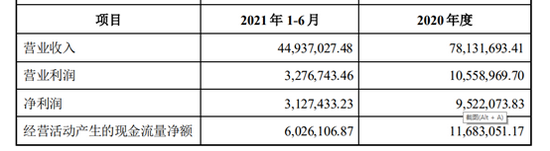

建筑工程检测、建筑材料检测及环境监测由于资金门槛、技术门槛较低等因素,行业竞争较为激烈。2021年1-6月,方正检测的净利润仅为312.74万,仅为2020年净利润的32.84%(不及一半)。

(资料来源:公司公告)

(资料来源:公司公告)

在房地产行业基本面变化、行业竞争加剧的情况下,方正检测能否实现2022 年度、2023 年度和 2024 年度经审计的年度扣非净利润(注意:罗普斯金公告中仅公示方正检测的净利润,这里为扣非净利润,需扣除非经常性损益)分别不低于1050万元、1105万元和1160万元的业绩承诺,仍是个迷。

关联交易规模进一步扩大

值得关注的是,这已经不是罗普金斯第一次高溢价收购涉及关联交易了,在2020年公司就曾以1.93亿元现购买中亿丰科技80%股权,形成了1.43亿商誉。此次, 罗普斯金收购方正检测增值额为4296.73万元,增值率为 93.14%。

上市公司通过并购,增加业务多元性无可厚非。但是在业绩刚刚改善,对中亿丰科技的收购并未完全消化之时,又开启了对方正检测的收购,如此频繁的收并购,市值仅32亿元的罗普斯金能吃得消吗?

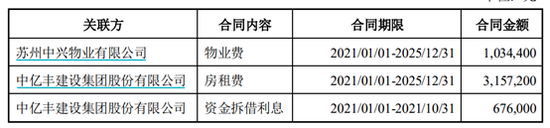

另外,随着此次收购的完成,罗普斯金关联交易规模不降反升,进一步增加486.76万元。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!