快递业历劫2020:“再低就没钱赚了”

时间:2020-07-24 20:50 | 栏目:研究 | 点击:628次

原标题:快递业历劫2020:“再低就没钱赚了”

来源:新京报贝壳财经

记者 程子姣

快递业单票收入进入2元时代,玩家近乎贴身肉搏,专家直言这是隐形的消耗战……

3.3元到2.07元、2.94元到2.16元……

快递单票价格半年间再度大幅缩水,玩家几乎贴身肉搏。

2020年过半,在经历疫情阵痛后,各快递企业业务量和营业收入逐步回升。6月份,全行业业务收入完成987亿元,同比增长20.9 %。但行业面临的同质化和低质竞争依旧是摆在“牌桌”上的问题。

目前,单票收入已进入2元时代。专家直言这是隐形的消耗战,彼此利润率都不高,如遇到新势力或强力碰撞行业将洗牌。

不可忽视的是,2020年上半年,牌桌上悄然冒出新玩家,“加盟制、低线低价”,瞄准的正是通达系”老大哥们”的筹码。

01

通达系寄送件贴脸竞争

“再低就没钱赚了”

7月21日,新京报贝壳财经记者分别采访北京申通、中通、顺丰和德邦的部分快递员了解到,对于寄件收费,通达系仍打出“低价牌”,北京同城件最低8元每件,发外地12元起步,顺丰和德邦单价较高。但遇到长期寄件量较大(老客户)的情况下,四家快递都会给出相应的优惠。

北京东城申通快递员蒋林(化名)向记者介绍,在北京市内不同片区发出的包裹,收取费用存在差异,公司有定价范围,快递员可以浮动价格,“会给老客户或者单量特别大的客户一些优惠”。

目前申通、韵达等三通一达的官方运费价格为省内1公斤内10元左右,省外1公斤内15元左右。目前通达寄递费用近乎“贴脸”竞争,快递员掌握一定优惠权利,优惠价格也相对接近。

多名快递员对新京报贝壳财经记者表示,若长期合作可提供优惠价格,由快递员定价。蒋林可以提供1公斤以内,北京同城6元每单,外地7元每单的最低价。他表示,每寄一个7元的外地单,需要向公司交付6元,自己能赚1元。

“现在价格都好说,主要是看量”,蒋林称寄件者每天的发货量直接影响寄件费用。

中通快递员张凡(化名)则介绍,客户寄件量大的情况下,且客户不需要发票,能给出的同城件每单最低6.5元,外地8元的优惠寄件价格,他每收一单赚取1到1.5元。

蒋林称,再多的优惠也只能是降低超重费。“如果(寄件)量特别多的话,我们会和财务说的,把续重往下调”,他介绍,北京同城件续重费用可下调至1元,外地件续重则能下调至3元。

相比之下,顺丰和德邦最低寄件价格要普遍高于三通一达。其中,顺丰省内1公斤内收费约13元,省外1公斤内收费约18元。德邦省内1公斤约10元,省外1公斤内收费约14元。

记者了解到,对于这两家公司来说,快递员的议价权较小,给出的长期合作的优惠价格需要向公司申请,不能自行定价。顺丰快递员对记者表示,可以最低给商家申请7折的寄件优惠。

顺丰一直是快递行列中的“高价玩家”,快递员收一件快递约赚3元左右,送一件快递约赚1-2元。部分快递员表示,目前一天收送件分别都是两百件左右。

在采访中,记者发现,通达系快递员收送件每单大概赚1元左右,甚至更低。但送件量却翻倍,北京丰台某中通快递员告诉贝壳财经记者,每天大概能配送约300单,收件情况不定。

“今年赶上疫情了,生意确实不好做。”多位快递员反映,今年各家快递公司在不同程度上受到疫情影响,所在快递公司或自己能给出的最低发货价一直没有太大变化,有快递员感慨生意不好做,但也不能再压低价格,“再低就没钱赚了”。

02

“疫”后重生

单票价格2元时代一降再降

近期,A股上市公司韵达、顺丰、圆通、申通相继发布6月快递经营数据,快递服务单票收入再度向2元逼近:韵达快递服务单票收入2.36元,同比下降25.79%;申通快递服务单票收入2.07元,同比下降27.37%;圆通快递产品单票收入2.16元,同比下降28.28%;顺丰快递服务单票收入较高为17.89元,但同样同比下降22.92%。

与年初相比,单票价格已是一再缩水。韵达1月快递服务单票收入2.86元,(与6月单票收入2.36元相比)降幅为17.48%,顺丰1月快递服务单票收入19.7元,(6月17.89元)降幅为9.19%,申通1月快递服务单票收入3.3元,(6月2.07元)降幅为37.27%,圆通1月快递产品单票收入为2.94元,(6月2.16元)降幅为26.53%。

中通一季度中通快递服务收入为34.1亿元,同比下降16.1%,其中,直客业务收入为5.13亿元,同比下降5.7%。剔除跨境业务收入后,单票收入1.52元,同比下降19.4%。

2020年开年,受新冠疫情冲击,快递业营收遭受重创,加上春节假期淡季的影响,业内头部快递公司1月、2月快递服务业务收入普遍降低,部分公司直至4月才实现正增长。

根据已公布数据的头部快递公司业绩,韵达1月快递服务业务收入18.11亿元,2月快递服务业务收入降至8.97亿元。申通、圆通2月快递服务业务收入也分别降至4.69亿元、6.45亿元。

同时,头部快递一季度快递服务业务收入普遍同比下滑,仅顺丰1月-6月同比增长(速运物流业务)。2020年上半年,除2月速运物流营业收入为86.40亿元外,顺丰其它月份速运物流业务营收均在百亿以上,并实现同比增长。

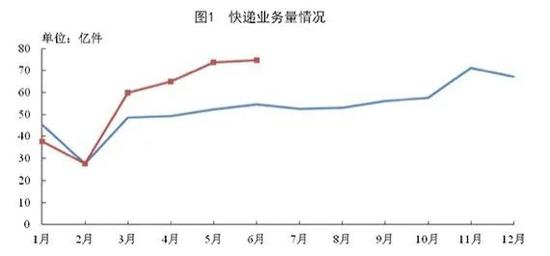

国家邮政局数据显示,除1月-2月快递业务量到达低点外,其它月份呈现上升或平缓趋势。

来源:国家邮政局官网

来源:国家邮政局官网

官方数据显示,2020年上半年,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成5028.2亿元,同比增长11%;业务总量累计完成8765.3亿元,同比增长22.4%。

6月份,全行业业务收入完成987亿元,同比增长20.9 %;业务总量完成1843.5亿元,同比增长34.6%。经过疫情后的回血,2020年快递发展“姿势”先降后增。

今年上半年,同城、异地、国际港澳台快递业务量分别占全部快递业务量的16.6%、81.1%和2.3%;业务收入分别占全部快递收入的9.5%、51.1%和12.1%。与去年同期相比,同城快递业务量的比重下降1.7个百分点,异地快递业务量的比重上升1.7个百分点,国际港澳台业务量比重基本持平。

目前,A股上市头部快递公司的业务营收已恢复至正常水平。6月快递(物流)服务业务收入方面,由高到低依次为顺丰、韵达、圆通、申通,分别为123.25亿元、29.94亿元、25.38亿元、17.92亿元。

03

盯上电商小件“肥肉”

京东系、拼多多系快递搅局

2020年快递圈的故事并不只围绕这些老牌快递公司。年初,两家新入局的“鲇鱼”受到了业内关注。一个是行业普遍认定为京东系的众邮快递,还有一位是与拼多多有着千丝万缕关系的极兔速递。

这两家不约而同的于今年上半年浮现,并快速布局加盟。

京东子公司北京京东振世信息技术有限公司申请了众邮快递EXPRESS等相关商标,业内也普遍认定众邮是京东系快递。

官网显示,众邮快递是一家专注于下沉市场与经济型商业发展的快递公司,服务产品主要聚焦于3KG小件、电商包裹;市场定位为国内电商平台、微商微店、新型电商、专业市场及为散户提供服务。显然,众邮快递低线市场的定位,对标三通一达,与京东物流正好差异化发展。

目前,京东方面对这位“小兄弟”不愿过多提及,但6月众邮快递官方微信公号数据显示已在华东区江苏省、浙江省、上海市全面起网,涉及3省25市,已引入一级加盟商330个以上。

近期,众邮快递连续成立新公司动作不断。7月21日,河北拓先物流有限公司成立,注册资本为300万,众邮快递的运营主体广东弘邦拓先物流科技有限公司为其全资大股东,法定代表人为朱良生。同时,山东拓先物流有限公司、山西众邮供应链管理服务有限公司、内蒙古众邮物流科技有限公司也都于近两个月成立,且三家公司法定代表人均是朱良生,全资大股东为广东弘邦拓先物流科技有限公司。

极兔速递也在数月内完成除新疆地区外,全国(境内)网络覆盖。极兔速递2015年在印尼正式成立,今年3月正式在中国起网,组建相关团队。

作为快递新势力,外界的关注离不开其与拼多多的关系。极兔速递的创始人李杰和其团队都与OPPO相关,李杰本人也是OPPO印尼的开创人,而OPPO的幕后关键人物段永平也是拼多多的天使投资人。

新京报记者此前从极兔速递内部获悉一份资料,目前已与极兔达成合作的公司有拼多多、当当网、苏宁、蘑菇街等电商合作平台,拼多多也在合作平台介绍中排列首位,与如今在官方公布的合作伙伴名单相符。

目前,拼多多上部分商家的快递由极兔速递配送。北京极兔速递的快递员向新京报贝壳财经记者表示,他们目前主要配送的就是拼多多还有当当网等其他电商的快递,并没有任何淘宝快件。

中国物流学会特约研究员杨达卿表示,未来快递市场头部企业或存在“保龄球效应”,各自独立而均势竞争,存在隐形的消耗战,彼此利润率都不高,如遇到新势力或强力碰撞也可能失守洗牌。

外界看来,众邮和极兔已成为对标老牌快递企业的新玩家,随着阿里与三通一达关系的日益紧密,京东、拼多多巨头电商也在谋求自身的物流“差异化”发展。

快递专家赵小敏表示,国内快递市场的高度集中以及同质化竞争严重。随着三、四线城市和农村电商市场日趋活跃以及跨境电商市场的发展,快递行业需要(寻求)换道发展,改变劳动密集型的发展困境。

至于快递新血液的加入,赵小敏也指出,罗马非一日建成,2019年,业务量排名前8位快递企业集中度指数CR8为82.5,6家上市快递企业集中度指数CR6为80.4。这意味着,业务量排名第7位和第8位的快递企业市占率之和为2.1%,相当长时间内,排名其后的快递公司除非采用非同寻常的策略,很难对当下的上市快递企业构成直接威胁。