多家风电上市公司业绩喜人 双一科技上半年利润增近8成

时间:2020-07-24 20:24 | 栏目:研究 | 点击:645次

7月24日晚间,双一科技(300690)发布半年度报告,刷新上市以来半年度营收、净利新高:上半年实现营业收入5.4亿元,同比增长51.79%;归母净利润为1.26亿元,同比增长79.53%;扣非后归母净利润1.22亿元,同比增幅高达109.04%。

在风电抢装潮背景下,类似于双一科技这样收获业绩增长的公司并不在少数,风力发电板块多家上市公司业绩纷纷传来捷报。

毛利率均呈上升趋势

e公司记者关注到,早在7月10日,双一科技在业绩预告中便透露了增长态势。根据当时的预测,公司半年度净利润将盈利1.19亿元-1.33亿元,增长区间为70%-90%;而最终的净利润为1.26亿元,增幅为79.53%,刚好落在预测区间的中间位置。

值得一提的是,双一科技2019年度净利润为1.52亿元,也就是说,公司在今年半年度便已完成去年全年利润的83%。双一科技将业绩增长原因归纳为两点:一是受益于风电行业快速发展;二是新增产能在二季度得到释放。

双一科技主要从事复合材料产品研发、设计、生产、销售和服务,主要产品风力发电机舱罩、大型非金属模具、工程车机罩、钓鱼艇、乘用车覆盖件等,客户涵盖 Vestas(丹麦维斯塔斯)、SiemensGamesa (西门子歌美飒)、金风科技、南车株州时代、三一重工、Caterpillar(美国卡特彼勒)、中国中车等全球知名企业。

2020年,风力发电保持快速增长态势。上半年双一科技风力配套类产品贡献营收3.14亿元,占营业总收入近6成,较去年增长37.27%;模具类产品营收为1.78亿元,同比增幅达75.83%。

值得关注的是,公司全线产品毛利率均呈上升趋势,产品竞争优势进一步凸显。数据显示,风电配套类、模具类、车辆覆盖件类毛利率分别为43.93%、47.49%、33.19%,同比上升5.29%、2.64%、5.47%。

市场容量的扩大的同时,公司产能亦呈上升趋势。上半年,公司完成盐城子公司 1 号厂房、2 号厂房及宿舍的建设,武城分公司 5 号、6 号车间也已经投入使用,极大缓解了产能压力。预计下半年武城分公司 7 号车间将于下半年建成。

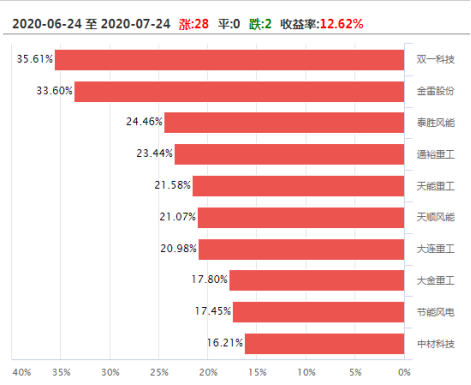

业绩增长直接拉动二级市场股价上行。近一个月来,双一科技股价涨幅达35.61%,位居风力发电指数成分股涨幅榜首。截至7月24日收盘,公司股价报收33.55元/股。

抢装潮下多家风电上市公司受益

据2019年5月国家发展改革委出台的风电产业补贴退坡政策,陆上风电项目补贴最晚持续至2021年年底,后续仍未完成的相关项目,便不再有补贴。在此背景下,风电抢装潮在业内上演,风电版块多家上市公司上半年业绩迎来大幅增长。

金雷股份(300443)半年度实现归母净利润1.79亿元,同比增长121.88%;川润股份(002272)预计扣非后净利润约为1600万元-2400万元,同比增加563.77%-795.65%;泰胜风能(300129)预计半年度实现归母净利润1.07亿元–1.18亿元,同比增长100%-120%;恒润股份(603985)预计半年度实现归母净利润1.62亿元-1.92亿元,同比增长154.55%-201.69%;振江股份(603507)预计半年度实现归母净利润为3000 万元-3600万元,同比实现扭亏为盈。

根据金风科技统计,目前市场已核准竞价项目3.6GW,已核准常规型平价项目4.51GW,已核准及规划分散式项目12GW,已获得批复或明确投资主体的风电大基地项目32GW,已核准海上项目约33GW。

业内人士表示,行业抢装有望加速产业链需求和订单释放,同时随着风机板块的毛利率提升,板块整体业绩持续提升,全年业绩确定性强。