金茂服务上市首日即破发20%!严重依赖金茂集团外拓竞争力仍堪忧

时间:2022-03-10 12:00 | 栏目:观察 | 点击:837次

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

3月10日,金茂物业服务发展股份有限公司(以下简称“金茂服务”)正式在港交所挂牌上市,最终确定的发行价为8.14港元,Wind数据显示其估值PE(TTM)高达45倍。明显超出市场平均估值水平,以至最终上午收盘下跌超20%,最高下跌34%,上市首日开盘即跌破发行价。

即使如此,金茂服务目前的估值水平仍明显较上市物企平均水平要高,且金茂服务此次只发行了总市值的11.25%,流通股占比较低仍然难阻股价颓势。这背后或与金茂服务的严重依赖金茂集团输血、外拓能力较差有关,此外盈利能力明显偏弱也成为公司的软肋。

金茂服务的外拓或许不是融资并购能从根本上改变的,需要的是公司全面提高管理效率及市场竞争力。

规模偏小 想象力有限

与大多数物企一样,背靠中国金茂及中化集团的金茂服务也经营三项业务,分别为物业管理服务、非业主增值服务及社区增值服务。同时也提供城市运营服务,其范围涵盖其三大业务线。同样与大多数物企相似的是,金茂服务也背靠同系地产公司,中国金茂。

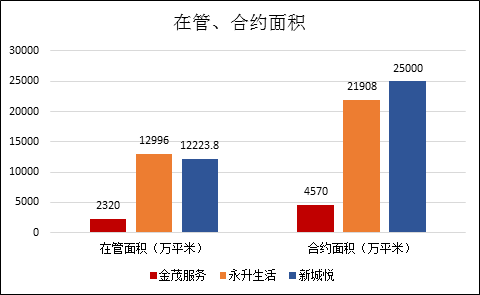

据发行上市说明书显示,截止2021年9月,金茂服务的在管面积为2320万平米,整体规模偏小,这与控股股东中国金茂在地产行业的地位并不匹配。中指院数据显示,中国金茂2021的销售排名在14名,而与中国金茂规模接近的旭辉、新城旗下的物企永升生活服务、新城悦(2021H数据)相比,金茂服务(2021Q3)整体的规模,无论是在管还是合约面积明显较小。

从结转收入与结转面积来看,中国金茂并没有明显落后于旭辉和新城,扣除项目均价的因素外,显然,中国金茂对于金茂服务输血支持仍然是有限的,这对于投资人的预期来说并不是一个好消息。此外,即使在管面积的基数不大,金茂服务的合约面积/在管面积的比值也不到2,想象空间也有限。

而对于定位高端物管企业的金茂服务来说,4570万平的合约面积,仅有67.8%位于一二线城市。且其中的住宅物业及非住宅物业分别占85%、15%,低平均物业费的住宅面积占比达到85%,这对于金茂服务的盈利能来说是不利的。

地产公司支持有限,规模、增长潜力、盈利能力均存在忧虑,这对于金茂服务的估值来说存在明显的压力。但,即使输血支持有限,金茂服务还基本是完全依靠中国金茂的“圈养”。

严重依赖金茂集团输血 外拓能力堪忧

此次IPO共募集资金7.6亿港元,金茂服务拟将其中的约55%用于公司的战略投资及收购机会。这或许是金茂服务想极力摆脱严重依赖中国金茂的努力。

招股书显示,截至2018年、2019年、2020年以及2021年9月,金茂服务在管建筑面积中,来自金茂集团及其合营企业及联营公司所开发的部分,分别占89.8%、 94.2%、87.8%及86.6%。而来自中国金茂及中化集团贡献的收入占比更是分别达到了92%、93.3%、92.5%、92.5%的极高水平,无论是基础物业管理还是增值服务,可以说金茂服务基本是完全靠母公司“养”着。

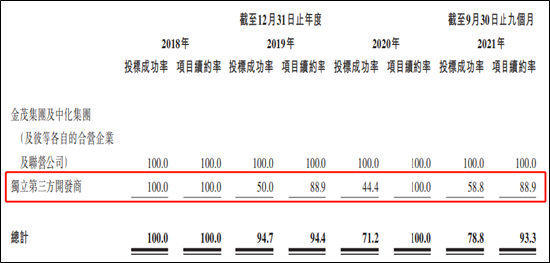

外拓方面,金茂服务在独立第三方项目的投标成功率及项目续约率方面均表现差强人意,2019-2021年期间的投标成功分别只有50%、44.4%、58.8%。且项目的续约率2019、2021年也只有88.9%,这个续约率并不算高,百强物企的续约率平均值在98%左右。这也为公司上市融资搞并购的前景蒙上了一层阴影。

此外,金茂服务作为中国金茂旗下的物业平台,将自身定位为“高端物业管理及城市运营服务提供商”,但其开拓的第三方项目,似乎多是收费较低的项目。

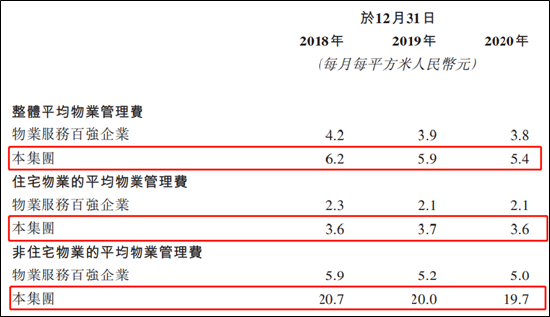

招股书显示,2018至2021年9月,金茂服务整体平均物业管理费约为每月每平方米6.2元、5.9元、5.4元、4.9元。而2020年,其中外拓的项目住宅物业平均费仅有2.6元每月每平米,此外来自金茂及中化的输送住宅项目,物业费也只有3.7元/平米/每月。

此外,占比相对较小的非住宅物业方面,2020年来自金茂及中化集团的输送业务物业费为20.5元/平米/每月,而第三方项目物业费则仅有14.1元/平米/每月。

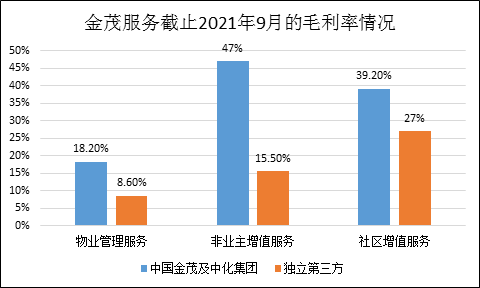

招股书显示,金茂服务2018年、2019年、2020年的毛利率分别为20.0%、19.2%、24.9%,截至2021年9月底,毛利率为29.6%。其中,来自于独立第三方业务的毛利率更低,三大类业务均低于集团输送项目,严重拉低了公司整体盈利能力。

中物研协数据显示,2021上半年,51家上市物管企业的平均毛利率在30.7%。对于金茂服务来说,提升自身竞争力,开拓中标优质外部项目是当务之急。

利润率偏低 急需提升管理效率

由于金茂府等优质高端项目的缘故,金茂服务的物业费高于中指研究院公布的百强物企行业平均水平——同期每平方米4.2元、3.9元及3.8元。其中,住宅平均物业费为3.6元/平米左右,非住宅平均物业费为20元/平米左右,均明显高于行业平均值的。

但即使如此,金茂服务的毛利率还是偏低,2020整年24.9%的毛利率与旭辉永升生活、新城悦的31.4%、30.73%相比存在一定差距。8.16%的净利润率也与后两者的14.17%、16.13%存在差距,这其中主要是由于公司的“管理+财务”费用率较高所致。

管理费用率方面,2020整年金茂服务达到了14.3%,旭辉永升生活的8.72%、新城悦的9%存在较大差距,公司管理效率有待进一步提升。此外,财务费用率方面6.78%,而永生生活、新城悦基本没有财务费用,此次IPO后,金茂服务的财务费用或将有所改观。

对于有着中国金茂、中化集团的业务输送来说,金茂服务可谓含着金汤勺出生的,但因果相依的是,部分国企物业项目的效率较低、改革阻力较大,金茂服务的管理效率提升仍然任重道远。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>