维峰电子IPO:实控人签对赌协议押注公司上市 亲属疑低价突击入股

时间:2022-03-10 10:40 | 栏目:观察 | 点击:786次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

距首次向创业板递交招股书已满8个月,三轮问询过后,维峰电子仍迟迟未收到深交所的上会通知。维峰电子主要为下游工业控制、汽车及新能源行业提供连接器,本次IPO拟募资6.04亿元用于华南总部智能制造中心建设、华南总部研发中心建设和补充流动资金。

维峰电子此次IPO的成败牵动着实控人李文化的每一寸神经,若本次IPO申请未获通过,李文化或将面临须自掏腰包回购公司部分股权的风险。

2020年12月,为获得第四轮增资,维峰电子、李文化与新增股东莞金产投、富民创投、德彩玉丰、曲水泽通签署了含股权回购条款的《增资认购协议书》,规定若维峰电子未能在2023年12月31日前完成中国A股IPO上市或未被上市公司并购,莞金产投、富民创投、德彩玉丰、曲水泽通均有权要求李文化回购其持有的发行人全部或部分股权。

协议同时规定,回购价款=要求回购的股份数对应的增资本金-要求回购股份的所对应的投资方已实际取得的分红金额+投资存续期所产生的利息(利率为 6%/年,单利计算)。上述新增股东在维峰电子第四轮增资中共投入5500万元,以三年为周期粗略计算,回购价款或能达到6490万元,这意味着如果维峰电子三年内未上市,且未被上市公司收购,李文华将背负6490万元的支出。

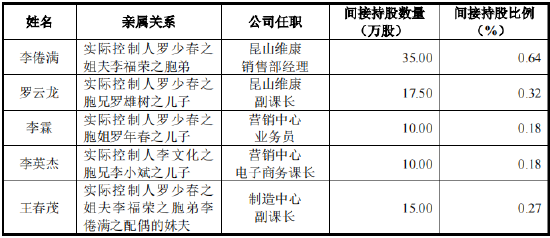

长期以来维峰电子的控制权较集中,“家族”特征明显。截至招股说明书签署日,公司董事长李文化、李文化之妻罗少春与李文化之子李睿鑫三人合计直接或间接控制公司87.21%的股份。此外,在公司前十大股东中,除员工持股平台和通过签署对赌协议引入的四家机构股东外,其余均为李文化的亲属。

实控人亲属疑低价突击入股

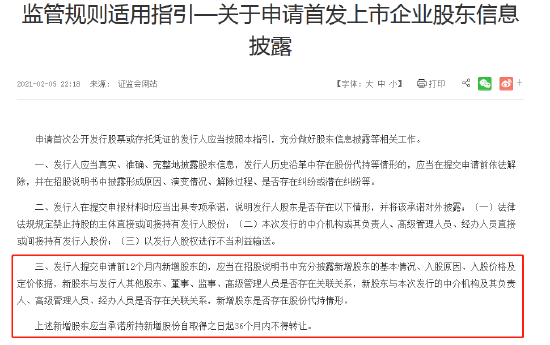

2021年2月5日,证监会发布《监管规则适用指引—关于申请首发上市企业股东信息披露》严打“突击入股”,对IPO企业涉及的股份代持、异常入股、新进股东锁定期、多层嵌套等进行了归总和明确,将需要锁定36个月的“突击入股”时间段由申报前6个月增加到申报前12个月。

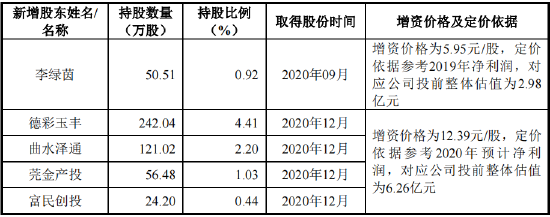

值得注意的是,维峰电子在2021年6月15日首次向深交所创业板递交招股书前12个月内共引入五位新增股东,除2020年12月签署对赌协议引入的四家外部机构,还有一位股东李绿茵为实控人之一罗少春姐夫的表妹。更蹊跷的是,李绿茵入股时间仅比其余四家机构晚三个月,增资价格却比后者低了一半有余。

招股书显示,李绿茵增资的定价依据参考2019年净利润,对应公司投前整体估值为2.98亿元,而德彩玉丰、曲水泽通、莞金产投四者增资的定价依据参考2020年预计净利润,对应公司投前整体估值6.26亿元。

此举吸引了深交所关注,深交所在问询函中要求维峰电子说明李绿茵所持股份锁定期是否符合《创业板股票首次公开发行上市审核问答》中的相关规定,是否存在其他实际控制人亲属持有发行人股份的情形。以及李绿茵入股价格是否公允,相关股份是否存在代持或其他利益安排。

维峰电子回复称,李绿茵入股的定价依据系在综合考虑亲属关系、2019 年净利润等基础上确认,市盈率为 6.86 倍。李绿茵已自愿承诺相关股份锁定36个月。

值得关注的是,除李绿茵外,维峰电子还存在其他实际控制人亲属持有公司股份的情形。其中李小翠为李文化的妹妹,于2018年12月以1元名义作价受让李文化所持的发行人5%股份,李小翠目前持有发行人股份比例为3.79%。

资料来源:公司公告

资料来源:公司公告

连接器行业市场收紧竞争激烈

成立于2002年的维峰电子主营工业控制连接器、汽车连接器和新能源连接器的研发、设计、生产与销售,其中工业控制连接器为主要收入来源,为公司贡献了超七成营收。

全球连接器行业整体市场化程度较高,竞争较激烈。从市场规模看,连接器前十大厂商主要由欧美、日本等地企业占据,并逐渐呈现集中化趋势。与国际知名企业相比,维峰电子在经营规模、市场占有率等方面存在较大差距。

竞争的激烈程度体现为,一方面近年来连接器整体市场收紧,另一方面在大企业垄断集中的市场结构下,中小入局者也在不断增加。

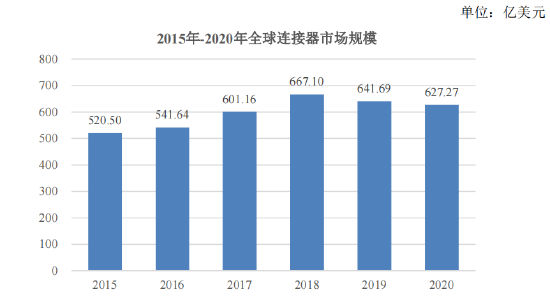

根据招股书援引Bishop&Associates统计数据,全球连接器行业市场规模自2018年以来明显缩小。2018-2020年,全球连接器市场规模分别为667.1亿美元、641.69亿美元和627.27亿美元。

从全球连接器应用领域来看,近年来汽车为下游最大市场,其次为通信行业。2020年全球连接器销售额前10名的连接器制造商是TE Connectivity、Amphenol、Molex、立讯精密、Aptiv、富士康(FIT)、矢崎、JAE、JST和Hirose,美国厂商市场份额占比最高。近年来国内厂商入局者众多,包括中航光电、得润电子、电连技术、永贵电器、意华股份等在内的企业已抢先维峰电子上市。

2019-2021年,维峰电子营业收入分别为2.32亿元、2.73亿元和4.09亿元,同比增长1.12%、17.9%和49.41%。同期归母净利润分别为0.43亿元、0.61亿元和1亿元,同比增长63.47%、40.59%和64.08%。

在激烈的市场竞争下,近年来维峰电子产销率逐年下降。2019-2021年,公司产销率分别为100.76%、95.4%和94.44%。受此影响,公司的主营业务毛利率不断波动,同期分别为45.33%、47.83%和45.59%。如果未来下游市场规模增速继续放缓,维峰电子产品价格将面临下行压力。

客户稳定性存疑

在复杂多变的国际政治形势下,维峰电子境外销售占比较高,其境外销售收入将受全球贸易摩擦升级与新冠疫情的不利影响,业绩存在不确定性。

2019-2021年,维峰电子的境外销售收入分别为0.94亿元、1.14亿元和1.47亿元,占公司主营业务收入比重分别为41.06%、41.96%和36.36%。如果国际经济政治形势进一步恶化易导致公司境外客户的需求减少。对此,维峰电子在招股书中也提示了相关风险。

招股书显示,维峰电子主要面向工业控制领域,并以汽车、新能源领域的产品为重要拓展方向。其客户包括终端厂商、电子元器件贸易商以及品牌商客户三类,其中贸易商销售占比超过三成,且呈增加趋势。

值得注意的是,维峰电子的贸易商客户East Sea Trading与公司2019年开始合作,2019-2021年对维峰电子实现销售收入22.18万元、434.51万元和266.30万元,开始合作后的变动较大。同期维峰电子对另一位贸易商客户正联电子实现销售收入653.95万元、176.09万元和46.00万元,变动较大。上述两位客户分别出现在维峰电子2019年度和2020年度的前五大电子元器件贸易商客户之列,但2021年均退出了前五大电子元器件贸易商客户之列。

维峰电子在招股书中表示,公司对正联电子的销售收入下降主要系下游客户受贸易摩擦影响导致订单减少。这一情况吸引了深交所的关注,深交所在第三轮问询中要求维峰电子说明贸易摩擦对正联电子的具体影响,说明对正联电子收入下滑的原因,是否存在同类受贸易摩擦影响的客户及其对维峰电子销售收入的具体影响。

值得注意的是,维峰电子还存在大客户较为集中的问题,且呈集中趋势不断增强。2019-2021年,公司前五大客户销售占比分别为26.33%、30.27%和32%。其中第一大客户销售收入占比分别为6.29%、7.77%和9.01%。2021年,维峰电子第一大客户由泰科电子变更为合肥鑫硕,第一大客户贡献收入百分比也提升了1.24个百分点。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>