恒大余震|波及逾40家上游市值规模超3000亿 金螳螂血亏广田集团打折甩卖

时间:2022-03-09 21:51 | 栏目:观察 | 点击:756次

出品:上市公司研究院

作者:阿甘

过去的2021年对于恒大无疑是水逆的一年,作为一家头部房企,出现债务暴雷,这或极大冲击了人们对地产行业的预期。近期万科董事局主席郁亮更是直言地产已经进入“黑铁时代”。

随着“房住不炒”、“三道红线”等调控政策成为房地产行业的主基调,地产无疑已经步入下行周期。恒大的暴雷,意味着其高周转高杠杆模式的失败。

我们常说,“一鲸落万物生”,这语境对于创新行业或适用,但是对于地产行业,恒大的陨落对于上下游冲击是方方面面的,尤其是其商票暴雷的威力已经传导至上游。

恒大债务余雷波及逾40家上游公司市值规模超3700亿 首亏占比超4成

作为宇宙级房企,其债务暴雷影响巨大。

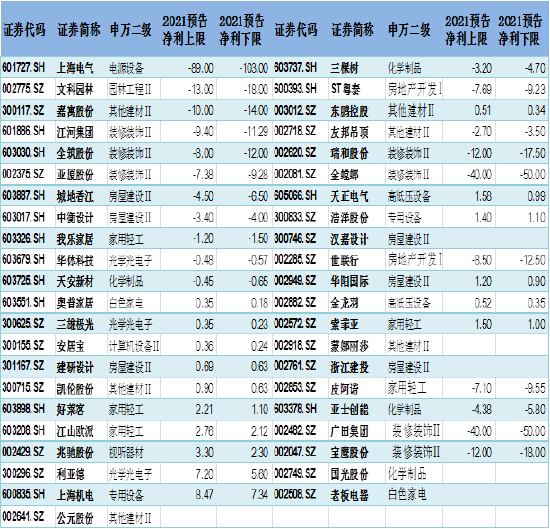

随着A股上市公司2021年业绩预告陆续发布,一些装修、材料等房企上游上市公司因踩雷恒大商票,其业绩不容乐观。据不完全统计,A股上游受恒大商票影响的上市公司涉及上海电气(维权)、三棵树、老板电器等上市公司,数量超过40家,市值规模超3700亿元(截止2022年3月7日)。

注:数据来源wind及公告整理,单位:亿元

注:数据来源wind及公告整理,单位:亿元

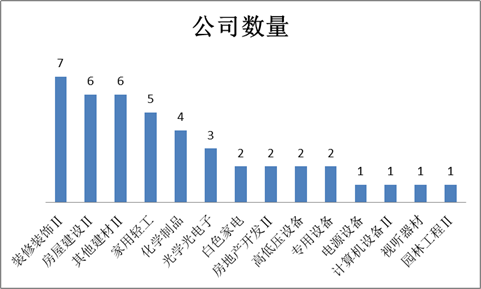

从行业看,恒大商票波及上游行业14个申万二级行业,其中装修装饰Ⅱ、房屋建设Ⅱ、其他建材Ⅱ等行业牵涉A股上市公司数量较多,分别出现7家、6家、6家。值得一提的是,装修装饰Ⅱ行业里面金螳螂受恒大影响金额最大。截至2021年12月31日,金螳螂持有该客户应收票据、应收账款等应收债权共计77.30亿元,其中,逾期未兑付票据24.96亿元,未到期票据17.6亿元,应收账款16.76亿元,以资产抵偿票据17.98亿元。此外,广田集团被恒大商票拖累金额也不小,截至2021年12月31日,其持有的恒大商业承兑汇票逾期未兑付金额为32.47亿元(已转入应收账款)。

来源:wind

来源:wind

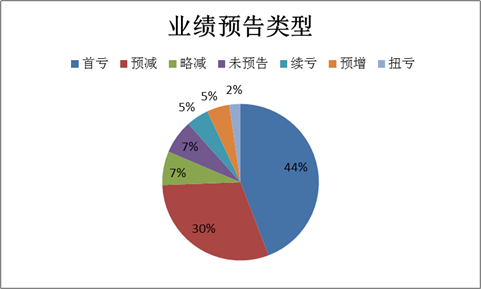

从2021年业绩预告类型看,在这些踩雷恒大的上游上市公司中,首次亏损与业绩出现预减的数量占比超七成。其中,首次出现亏损占比最大,其占比为44%;其次为业绩预减,占比为30%。值得一提的是,这些上市公司中,上海电气亏损最大,亏损额在89亿至103亿之间。上海电气亏损主要受隋田力专网通信诈骗影响,恒大影响金额相对较小,上海电气因恒大减值计提对净利润产生影响的金额在6亿元至9亿元之间。金螳螂因踩雷恒大,首次出现巨额亏损,亏损额在40亿元至50亿元之间。此外,广田集团因踩雷恒大出现亏损进一步扩大,亏损额在40亿元至50亿元之间。如果广田集团今年出现持续亏损净资产为负,公司或将陷入退市的边缘,目前其五折出售其持有的恒大商票,广田集团似乎已经打响了“保壳”保卫战。

来源:wind

来源:wind

上游暴雷背后的商业模式缺陷:大客户依赖与话语权弱势

从表面上看,这些上游企业是受恒大拖累,而实质上是这些企业或存在致命的商业缺陷。

首先,这些企业对恒大大客户依赖过于明显。

全筑股份,属于装修装饰Ⅱ行业,业务范围涵盖设计、施工、配套部品加工及售后服务的完整产业链,是一家专业从事建筑装饰工程服务的综合性企业集团。2021年业绩预告显示,公司亏损额度在8亿元至12亿元之间。

对于业绩亏损原因解释,全筑股份称,报告期内,公司第一大客户恒大出现流动性问题。自2021年4月以来,全筑股份持有的恒大商业承兑汇票陆续出现逾期未兑付的情形,同时恒大的应收款回款情况出现大面积恶化。全筑股份虽已采取多种措施积极应对,但基于谨慎性原则,公司对应收恒大集团及其子公司款项计提了相应坏账准备。

恒大地产集团自 2010 年起即是全筑股份最大客户,全筑股份持续取得恒大地产集团全装修订单。恒大地产集团为全筑股份第一大客户,多年占营业收入比重一直在 50%以上。恒大不仅为全筑股份的客户,同时也是全筑股份的供应商,恒大材料公司为全筑股份前两大供应商,2017年至2019年,其占总采购比例分别为 17.15%、11.46%、22.44%。

不仅全筑股份具有大客户依赖特征,金螳螂、广田集团等企业或都同样具备该特征。截至2021年12月31日,金螳螂持有恒大应收票据、应收账款等应收债权共计77.30亿元;广田集团持有的第一大客户恒大的商业承兑汇票逾期未兑付金额为32.47亿元(已转入应收账款)。

2020年年报显示,金螳螂第一大客户占总营收比超过20%,其中销售金额超过68亿元。值得一提的是,金螳螂因踩雷恒大2021年首次出现亏损,亏损额在40亿元至50亿元之间。

广田集团大客户依赖特征更明显,其第一大客户销售额占比超过44%,销售额超过55亿元。值得一提的是。截至2021年12月31日,广田集团持有的第一大客户商业承兑汇票逾期未兑付金额为32.47亿元(已转入应收账款)。

其次,这些企业话语权明显较弱,现金流指标表现较差。

文科园林,专注环境事业多年,现主要从事风景园林规划设计、旅游景区规划设计、城乡规划编制设计、生态环保技术研发、景观及市政工程施工、生态环境综合治理、文化旅游项目投资开发、PPP项目投资及运营等业务。

然而,鹰眼预警显示,文科园林应收账款占比较大,净现比低于1,这或是公司在产业链话语权弱的表现。这背后或折射了公司存在大客户依赖后遗症。鹰眼预警显示,公司全五大客户销售额占比近八成。

来源:鹰眼预警

来源:鹰眼预警

截至2021年12月31日,文科园林持有恒大集团及其成员企业应收票据、应收账款共计18.79亿元。其中,应收票据合计14.42亿元,其中逾期未兑付票据7.04亿元,未到期票据7.38亿元;应收账款4.37亿元。值得一提的是,文科园林承接恒大集团及其成员企业的园林项目数量多、单个项目合同金额小,且区域高度分散,导致公司对恒大集团项目的结算催款或法律主张难度很大,当兑付风险出现时,其相对也处于明显弱势地位。

不仅文科园林现金流表现较差,兆驰股份等企业的现金流也较差。鹰眼预警显示,公司的经营活动现金流与净利出现背离,且净现比低于1。现金流差背后折射了公司产业链话语权的相对弱势地位。

来源:鹰眼预警

来源:鹰眼预警

值得一提的是,有的上游企业不仅仅踩雷于恒大,城地香江(维权)同时踩雷泰禾与恒大;我乐家居、安居宝等企业同时踩雷恒大与华夏幸福;奥普家居则同时踩雷恒大与阳光城;亚士创能同时踩雷恒大系企业、华夏幸福系企业、蓝光系企业、富力系企业等,对2021年业绩影响近6亿元。

上游暴雷后四大应对之策:诉讼保全、以资抵债、打折甩卖、财技加持

恒大作为宇宙房企,债务突然暴雷,对于上游企业确实是黑天鹅。自恒大去年商票6月违约以来,上游供应商则分别采取了不同的应对措施。

第一种,诉讼保全。

江山欧派,2021年业绩大幅减少,公司预计2021年度实现归属于上市公司股东的净利润为2.12亿元至2.76亿元,同比减少35.15%到50.11%。此次业绩大幅预减主要因踩雷恒大所致。

恒大集团及其成员企业到期的商业承兑汇票自2021年7月份以来陆续出现违约,不予兑付。截至2021年12月31日,江山欧派持有恒大集团及成员企业的应收款项合计7.14亿元: 其中应收票据6.62亿元, 逾期应收票据4.66亿元;应收账款0.52亿元,逾期应收账款0.49亿元。

对于逾期商票,江山欧派采取了诉讼保全策略。江山欧派全资子公司欧派木制品公司与深圳恒大材料设备有限公司(以下简称“被告一”) 存在票据追索权纠纷金额超过1.76亿元。其于2021年9月10日向广州中院提起民事诉讼,请求被告一及担保方恒大地产集团有限公司(以下简称“被告二”)支付未兑付商业汇票金额1.76亿元及利息,同时请求深圳恒大材料物流集团有限公司(以下简称“被告三”)承担连带清偿责任。

第二种,以资抵债(以房抵债)。

金螳螂涉及恒大的应收票据、应收账款等应收债权共计77.30亿元。值得一提的是,其中一部分以资产抵偿票据金额为17.98亿元(部分以资产抵偿票据存在因监管部门要求退回原抵偿资产的情况)。

友邦吊顶,商业承兑汇票在2021年报告期内存在多笔逾期未支付的情况。截至2021 年 12 月 31 日,友邦吊顶尚持有恒大地产的应收票据、应收账款共计 1.28 亿元。友邦吊顶采取了以房抵债保全策略。截至 2021 年 12 月 31 日,友邦吊顶尚存在2678.21万元的恒大抵债的房产尚未办理网签。需要指出的是,这尚未办理网签的房产存在一定交付风险。

第三种,打折甩卖。

3月7日晚,广田集团公告,拟将公司持有的恒大集团及其关联公司开具的已到期待偿付及未到期的商业承兑汇票债权合计12.8亿元转让给控股股东广田控股,用以抵偿公司向广田控股借款的本金及相应利息6.4亿元。

根据广田集团1月29日发布的业绩公告,在2021年前三季只亏损两千多万的情况下,全年预亏40亿-50亿元,主要原因就是第一大客户恒大32.5亿的商票计提减值损失。

据悉,广田集团此次甩给大股东的这批商票一共达到了851张,其中已经逾期的596张,票面金额9.43亿元,未到期的255张,票面金额3.38亿元,合计约12.8亿元。12.8亿抵债6.4亿,也就是按票面价打五折。

第四种,财技加持。

兆驰股份对于踩雷恒大的处理,可谓教科书般的。根据公司2021年前三季报数据显示,其应收账款及应收票据金额超过78亿元,但是公司在踩恒大巨额大雷时仍较小幅度低计提了减值。兆驰股份就是是如何操作的呢?

第一步,找白衣骑士接盘,稀释股份实现踩雷资产出表。

兆驰股份全资子公司兆驰供应链持有恒大集团及其成员企业的商业承兑汇票28.27亿元。为了剔除这部分应收款项对公司报表的影响,兆驰股份通过增资的方式,引入惠州市麦威新电源科技有限公司和惠州市易为技术有限公司。两名战略投资者合计以30.00亿元认购兆驰供应链新增注册资本。截至2021年12月3日,兆驰供应链增资扩股已经完成工商变更手续。兆驰股份的持股比例由100.0000%变更为14.7727%,兆驰供应链变成参股子公司,不再纳入合并报表范围。

第二步,对买股份实现“有毒”资产甩卖。

兆驰股份于2021年12月8日与北融信签署了《股权转让协议》,并根据双方约定,向北融信购买昆明丰泰44.6154%的股权。上述股权的最终作价为29.00亿元人民币。兆驰股份以恒大集团及其成员企业开具的商业承兑汇票及应收账款转让方式支付28.94亿元以及现金支付567.31万元支付了本次股权转让款。

目前,第一步操作已经完成,第二步操作仍具有一定不确定性。公司已就上述事项制定并实施解决方案,根据相关会计准则,仍需对公司持有相关商业承兑汇票期间的应收项目计提减值准备。如公司上述方案实施解决完毕,预计未来公司将不会产生关于恒大事项的大额计提减值。兆驰股份通过这两大操作,最大限度的降低了公司大额的计提资产减值损失。

恒大2000亿商票始末

在这些暴雷企业中,大部分因恒大票据逾期而踩雷。在三道红线的强压下,恒大曾经依赖有息债进行规模扩张受到了约束,但商票似乎又给了其短暂的“喘息”机会。

在三道红线的强压下,有息债扩张明显受约束。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%,即如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

而商票支付在资产负债表中计入应付账款、应付票据科目,体现为公司的无息债务,因此房企通过支付票据不仅能替代有息债务融资,同时在“三道红线”监管下,还能降低红线(净负债率指标以及现金短债比指标),也不占用银行授信额度。

据悉,恒大有息负债去年在最高时曾达8700亿元,在去年上半年已降至5700多亿元,短短一年大幅下降近3000亿元。但是,其应付账款及票据近年来大幅度增加,占整个上市房企应付账款及票据规模比例达17.5%。根据上海票交所数据,截至2020年末恒大及其关联公司应付商票规模就已经超过了2000亿元。

自2021年6月商票违约以来,恒大的各类债务依次违约,风险多点爆发,各债权人纷纷抢先提起诉讼及采取财产保全措施争夺恒大存量资产实现清偿。

为避免各地法院对恒大存量财产的争夺,从而冻结恒大的有限资产,打乱恒大降杠杆工作的正常交易安排和经营节奏,2021年8月最高院通知要求恒大集团关联案件集中管辖移交至广州中院,由广州中院统一安排诉讼进程,调配偿债资源,为恒大争取化解危机、引入战略投资者的时间和空间。

2021年12月3日,恒大发布境外债券可能违约公告,宣告恒大自救失败,一行两会就恒大问题发声,广东省政府向恒大派驻工作组,12月6日恒大风险化解委员会成立,标志着危机化解工作主导权不再由恒大掌握,而是由各方力量共同推进,广东省政府工作组甫一进驻恒大就口头通知恒大各区域公司,暂停恒大旗下所有资产处置事项,恒大债务化解工作将统一部署。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>