朗姿股份:服装库存高企、被疑抄袭 医美监管趋严警惕医疗事故黑天鹅

时间:2022-03-09 17:35 | 栏目:观察 | 点击:801次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近年来,靠女装业务发家的朗姿股份正在加速多元布局,从女装到婴童,再到医美。然而,无论是产业链延申的婴童业务布局,还是跨行业的医美业务的布局,背后或都体现出朗姿股份对于昔日传统主业女装业务,库存高企、业绩走颓的无奈。

不同于婴童业务,公司医美业务的多元布局确实对公司业绩有所提振,也被业内成为成功跨行业务布局的典范。然而,随着其医美业务增长率的下降、强监管时代下合规风险的加剧,朗姿股份能否成为医美机构标杆,仍是个未知数。特别是在,朗姿股份旗下医美品牌米兰柏羽被小红书列为封禁品牌之后,这个未知进一步被放大。

服装业务:库存高企难攻克 靠大牌平替出圈陷抄袭风波

自1999年成立以来,朗姿股份一直致力于品牌女装的设计、生产与销售,主攻中高端女装市场。2014年起,朗姿股份便开启了多元布局之路。首先,通过产业链的延申,进军绿色婴童产业;其次,2016年通过收购控股“米兰柏羽”、“晶肤医美”两大国内优质医美品牌及其旗下六家医疗美容机构,快速切入医疗美容行业。截至目前,朗姿股份已形成服装、婴童、医美三大主业。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

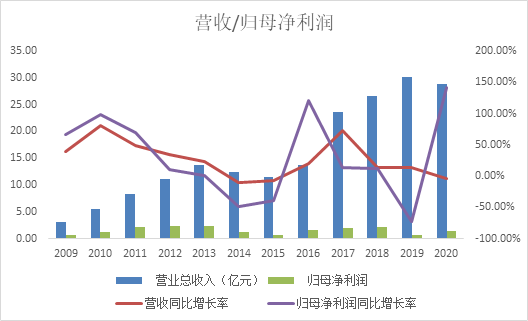

多元布局之下,也确实缓解了朗姿股份服装生意的焦虑。从公司近10年营收和归母净利润走势也可以看出,2010年至2014年,朗姿股份营收增长和归母净利润增长均呈现下降趋势,在2014年甚至出现了负增长。2014年多元布局之后,特别是新增的医美业务大幅提振了公司业绩增长。

靠服装生意发家的朗姿股份,何以沦落成智能靠多元化提振业绩呢?高端女装不是门好生意吗?以下,我们将重点从朗姿股份库存、产品力两方面分析。

首先,高库存问题难解决。对服装企业而言,库存始终是其主要的痛点之一。产品积压不仅占用了公司的运营资金,同时也增加了公司的管理成本和获利成本,拉长产品的周转周期,从而降低公司的整体利润。

(资料来源:公司年报、新浪财经上市公司研究院)

(资料来源:公司年报、新浪财经上市公司研究院)

2020年底,朗姿股份女装存货数量147.3358万件,童装696.1649万件,共计提存货跌价准备1.36亿元。无论是库龄1年以上的存货数量,还是存货跌价准备计提金额,朗姿股份的库存现状都不容乐观。

而对于庞大的库存,关闭经营不善的门店,打折促销则成了多数服装企业去库存的传统做法。例如,朗姿营收占比最高的门店“朗姿女装购物广场”内,有较大的区域专门做库存清理,服装折扣力度很大,有的服装折扣可达1折,吸引了众多消费者前往。但是,在大众点评平台上,有不少消费者反馈称,折扣较大的服装款式都比较旧,没有购买欲望。

(资料来源:网络)

(资料来源:网络)

由于库龄大的女装,多半已经不符合主流审美,因此,纵使在如此大的折扣力度下,朗姿股份依旧难以快速消化库存。

从销售数据上也可以看出,朗姿股份在2020年大力度促销下,时尚服装销量仅同比增长2.87%,基本持平;绿色婴童销量甚至是同比下降14.52%。值得关注的是,巨大的促销折扣也使得朗姿股份毛利水平承压,2020年时尚女装毛利率未53.65%,同比下降6.25个百分点。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

由此可见,在行业增速整体放缓、消费者需求多元化的大背景下,库存问题还在困扰朗姿女装业务发展的发展。

其次,从产品里角度看。除了高库存外,朗姿女装线多款服装设计撞款CELINE、MAXMARA等品牌,深陷抄袭风波,更是被小红书上众多网友称为“大牌平替”。例如以下朗姿2022春夏新品外套就和celine 2021早秋系列撞款。

(资料来源:朗姿官方旗舰店)

(资料来源:朗姿官方旗舰店)

目前,该款式月销量位于朗姿官方旗舰店第三名,在评论区更是不乏消费者对其抄袭的质疑。实际上,国内高档女装抄袭国外品牌得事件常有发生,品牌靠抄袭确实降低了设计成本,在短期内迅速获利;不过长远来看,这也会限制国内女装市场的创新设计能力,给国外品牌更多的市场空间。

医美业务:上涨乏力 净利率不足10% 谨防医疗事故黑天鹅

朗姿股份于2016年正式进军医疗美容服务业务领域,经过多年的经验累积,并通过外延式扩张和内涵式增长两种发展方式,已扩展至19家医疗美容机构,参股并受托管理机构1家,其中医院4家、门诊或诊所16家,主要分布在成都、 西安、重庆、深圳、长沙、宝鸡和咸阳等地区,目前在运营的有 “米兰柏羽”、“晶肤医美”和“高一生”三大国内医美品牌。

医美业务的开拓确实未朗姿股份带来了活力,在布局后第二年就收获了手术类医美同比增长244.76%,非手术类医美同比增长178.4%的好成绩。随着2020-2021年医美市场热度的提升,朗姿股份也获得了极大的曝光度,股价一度从10元/股飙升至71元/股,成为了二级市场香饽饽。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

好景不长,2017年后公司医美业务增长率也陷入了每况愈下的尴尬境地,消费者口中“暴利的医美行业”真有如此暴利吗?实际上,暴利只属于医美产业链上游,医美机构位于产业链中游,利润受挤压。

首先,医美产业链中游各医疗美容机构,由于进入门槛较低、竞争格局极度分散、获客成本高、监管趋严等多重因素,利润空间并不大。朗姿股份的医美业务也是如此,公司2020年医美业务综合销售净利率仅为9.85%,其中次新机构的销售净利率仅为5.78%,新设机构的销售净利率为-117.13%,亏损较大。

(资料来源:公司年报)

(资料来源:公司年报)

而之所以次新机构、新设机构销售净利率远不及老机构,主要是因为新设医美机构的高获客成本。2020年,朗姿股份营销费用率高达39.01%,远高于业务多元化前水平。

其次,医美监管趋严,合规风险剧增。2021年6月,国家卫健委等八部门发布《打击非法医疗美容服务专项整治工作方案》,同年8月,市场监管总局又发布了《医疗美容广告执法指南(征求意见稿)》,明确指出要依法整治各类医疗美容广告乱象,监管重点在于非法医美活动以及过度营销“容貌焦虑”获客等。

强监管环境下,朗姿股份旗下医美机构米兰柏羽因“营销广告虚假宣传”出现在了小红书的虚假种草名单中,并被小红书平台进行封禁;网络上有关高一生、米兰柏羽的医疗事故投诉更是不再少数。

在此环境下,朗姿股份如何在减小合规风险、持续获客中寻找一个平衡,仍有待进一步观察。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 投资避险工具看这里,低风险理财、7%+收益、灵活申赎>>