不到3个月涨价两次 广誉远要走东阿阿胶的老路?

时间:2022-03-08 18:00 | 栏目:观察 | 点击:818次

出品:新浪财经上市公司研究院

作者:肖恩

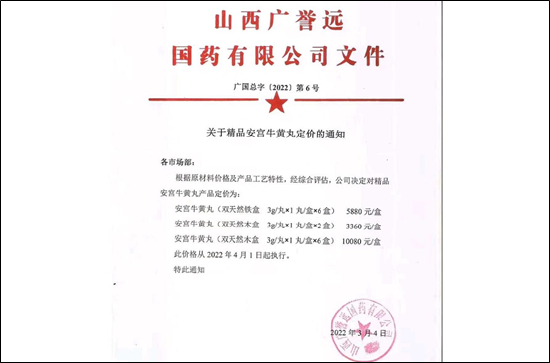

近日,广誉远双天然安宫牛黄丸涨价的文件截图在业内被爆,自4月1日起,将其安宫牛黄丸(双天然)的零售价进行调整:

安宫牛黄丸(双天然铁盒3g/丸×1丸/盒×6盒)5880元/盒;

安宫牛黄丸(双天然木盒3g/丸×1丸/盒×2盒)3360元/盒;

安宫牛黄丸(双天然木盒3g/丸×1丸/盒×6盒)10080元/盒。

算下来,铁盒版的每粒零售价达到了980元,而木盒版的每粒的零售价更是达到了令人咋舌的1680元。而就在今年1月,广誉远就已经将安宫牛黄丸(双天然)(3g/丸)零售价提为880元/丸。在不到3月的时间内接连提价的背后,是广誉远的营收、利润、员工的连续3年的下滑,以及持续处于高位的应收账款。

提价,是挽救业绩颓势的有效手段吗?广誉远要走东阿阿胶的老路?

从780到980元/粒的安宫牛黄丸

山西广誉远、北京同仁堂等是较早生产安宫牛黄丸的中药老字号企业,广誉远拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸四大核心品种。在股权几经波折后,2021 年正式回归山西,公司控股股东由原先的东盛集团变更为晋创投资。

可就在张斌去年12月辞去董事长职务、山西国资完全掌控广誉远后,选择将公司核心产品中唯一销量还有增长的安宫牛黄丸连续提价两次,从780元/粒提到980元/粒,幅度达到25.6%。

实际上,除了广誉远之外,北京同仁堂、白云山中一药业、片仔癀等企业都有此类药品,980元/粒的价格也超过了同仁堂的同类双天然竞品860元/粒达14%。

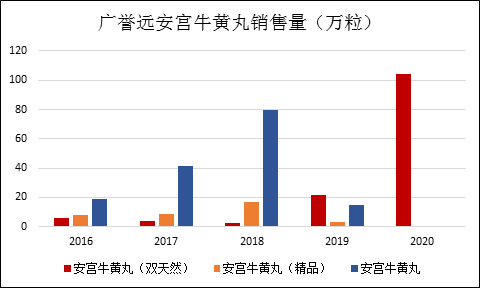

数据显示,广誉远近年来的安宫牛黄丸产品,普通产品、精品2019年销量下滑明显,2020年未公告出来。唯一增长的就是双天然产品,在2020年有着380%的增长,而此次提价也是这类产品。

实际上,从安宫牛黄丸这类产品的总量来看,广誉远的销量有所增长但是增幅不大。此外,公司的另外几大核心产品,龟龄集、定坤丹水蜜丸、牛黄清心丸等产品销量均在2020年出现明显下滑。

从安宫牛黄丸的销量看全局,广誉远的销售低迷,也就是从2019年开始的。

营收、利润、员工数连续3年的下滑

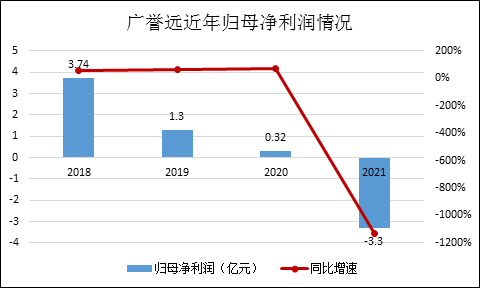

从2019年销售量低迷开始,过去三年见,广誉远的营业收入及归母净利润呈下降态势。其中,2018年至2021年前三季度,广誉远的营业收入分别为16.19亿元、12.17亿元、11.09亿元、5.95亿元;同期归属于上市公司股东的净利润为3.74亿元、1.30亿元、3200.30万元、-1.11亿元。

近日,广誉远发布2021年业绩预告,预计全年归母净利润为-3.3亿元左右,同比下滑1131%,预计扣非后的净利润为-3.61亿元。

此外,与公司产销不振类似的是,广誉远的在职员工人数也在明显减少。从2018年到2020年,广誉远的在职员工数量分别为3115人、2676人和1995人,预计2021年的人数恐也不乐观。

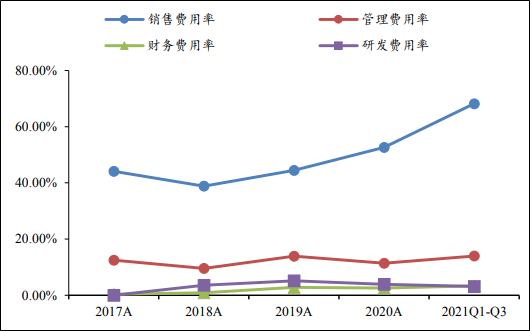

由于研发投入有限,因此通过加大销售费用投入,是大多数中药企业提升业绩的有效途径。广誉远在挣扎的2019年也在尽量维持相当体量的销售费用,2018年为6.29亿元,销售费用率就达到38.83%,而在2021年前三季度销售费用仍然有4.06亿元,销售费用率飙升至68.2%。

广誉远再苦也没苦销售,但是换来的业绩仍是惨淡的。此外,公司的销售政策似乎近几年也一直较为激进。2018年应收款增至13.38亿元后2021Q3仍有13.13亿元,2020年年报显示,应收账款账面值高达17.55亿元,其中一年以内的仅占58%。而公司业绩最好的2018年净利润也不到4亿元,应收账款蕴含的风险需警惕。

提价,是挽救业绩颓势的有效手段吗?

面对持续高销售费用投入仍效果不佳的2021年,新管理层似乎想直接通过提价来改善业绩,避免连续两年亏损的尴尬局面,而能动手的就是安宫牛黄丸。

不过,值得注意的是,前几年安宫牛黄丸销售增速较高背后,安宫牛黄丸占广誉远的收入比重或不低。而2021年业绩全面下滑,或其中也包含安宫牛黄丸的低迷。正如公司公告中所述,为促进应收账款清收和降低渠道库存,公司根据市场客观情况,结合产品在各区域的实际销售情况,适当控制发货,使得营业收入出现下滑。

双天然类产品在2019、2020销售量翻了5倍,或蕴含有渠道销售不畅的风险。据部分媒体实地调研称,在广誉远的大本营(山西省晋中市太谷区),很多药店负责人认为,广誉远的产品单价昂贵,销售情况不好,他们都没有进货。

因此,在目前的情况下选择大幅度提价的策略,面对同仁堂、白云山、片仔癀的竞争,其合理性存疑。此外,通过提价做大业绩的东阿阿胶或许可以给广誉远做一个参考。

在前领导人秦玉峰的“价值回归”战略下,2006年至暴雷的2019年,东阿阿胶不断进行提价。主打产品阿胶块的出厂价已从2006年的每公斤不到200元上涨至2019年的6000元左右,十三年间价格涨幅近30倍。

一面是不断提价,一面是销量下滑、存货剧增、渠道混乱,面对福胶等一众竞品,东阿阿胶未能玩转这个“囤积居奇”的游戏,也有其必然性。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>