达达集团、顺丰同城陷内卷亏损成常态 谨防大股东过度依赖

时间:2022-03-03 18:38 | 栏目:观察 | 点击:780次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

拼服务、拼价格、拼速度,发展近10年,即时配送市场陷入内卷,万亿蓝海不再、竞争愈发白热化。以达达集团、顺丰同城为例,二者虽说均背靠京东、顺丰控股这样的头部企业,但是依旧难以改变常年亏损、股价接连下挫的尴尬局面。

同时,由于行业进入门槛较低,市场新进入者络绎不绝,先进入者为了维持活提升市场份额,还不得不卷入烧钱大战。多重困境下,即时配送是门好生意吗?头部企业纷纷“带资进组”,新进入中小企业不断,这其中又暗含什么战略意义?

行业内卷严重蓝海已不在 上市企业亏损成常态

近年来,国内同城配送市场热度高涨,并成为巨头眼中的香饽饽。京东、饿了么、顺丰等头部企业纷纷“带资进组”抢食蛋糕;同时,还有一大批中小型创业公司如雨后春笋般,纷纷涌现。

据企查查数据显示,2011年,全国同城配送企业仅为26家,2016年,同城配送公司仅510家。就在2016年后,同城配送相关企业注册量直线飙升,到2021年,全国范围内现存的同城配送相关企业已超3100家。

(资料来源:企查查)

(资料来源:企查查)

行业注册企业数量高增,同城配送为何能吸引众多玩家入局?

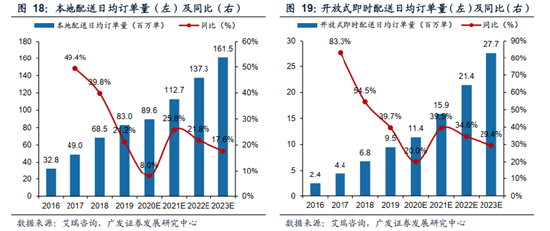

据艾瑞咨询等机构测算,2019年同城配送日均订单量达到8300万单,预计2023年将达1.6亿单,2019-2023年CAGR为18.1%,这个投资者预期的万亿蓝海市场确实显得尤为迷人。但是,这个市场真如预期那般美好吗?答案显然是否定的。

(资料来源:艾瑞咨询 广发证券)

(资料来源:艾瑞咨询 广发证券)

2017年后,同城配送日均订单量的增速持续下滑,由2017年49.4%的增速下滑至2019年的21.2%。同期,同城配送相关注册企业数量仍在高速增长,2017-2019年分别增长576、719、582家。一时间,市场先进入者如何守住自己的“蛋糕”并扩大,新进入者如何快速瓜分市场份额成为一个难题。

在这个难题的困扰下,同城跑腿市场陷入严重内卷——拼价格、拼速度、拼服务,这与行业进入门槛低、竞争激烈、人力成本高以及行业消费者价格敏感度高、服务要求较高具有不可分割的关系。

首先,从行业进入门槛来看。同城配送行业门槛较低,对于新进入者而言技术壁垒较低。因此,大量同城配送领域的新进入者涌现,通过价格优势及营销等方式迅速跑马圈地,抢占市场份额。

其次,从消费者特点来看。同城跑腿市场消费者特征主要为对于服务要求较高、价格敏感度高、时效要求高。因此,在服务端卷起来后,行业服务同质化现象便将同城快递企业打入价格战的死循环。

行业竞争加剧、深陷价格战,快递员人工成本、仓储成本逐年递增,成为吞噬同城配送行业利润的黑洞,上市公司巨额亏损成常态。达达集团、顺丰同城均出现不同程度亏损,2018-2020年,达达集团归属普通股东净利润分别为-23.90亿元、-24.65亿元及-20.81亿元;顺丰同城归属普通股东净利润分别为-3.28亿元、-4.7亿元、-7.58亿元。

在同城配送业务中,人力成本占据了很大的部分,除了业务自身所需招募的绝大部分骑手外,还存在大量的雇员骑手。例如,在2020年,顺丰同城仅劳务外包成本就达到了48.6亿元,占当期营业成本的比重为96.6%。

增收不增利,这或许也是形成资金情绪上“一级市场热、二级市场冷”反差的根本原因。顺丰同城上市首日遭遇破发,上市后的两个月更是跌跌不休,截至2022年3月2日收盘,顺丰同城股价为9.95港元/股,距离发行价16.42港元/股已累计下跌近40%。达达集团股票价格更是由61.27美元/股的价格,下跌至8.22美元/股。

人力成本高企、常年大额亏损、不受二级市场待见,京东和顺丰又为何纷纷入局呢?即时配送又暗藏何种战略意义?

背靠大树好乘凉 但仍需预防过度依赖存风险

大厂纷纷“带资入局”的背后,是打造超级平台的战略野心,而即时配送正是支撑近场电商生态的关键。

超级平台战略的核心是流量池的扩大和形成闭环,从而控制本地生活服务相关的流量分发,对内以低获客成本反哺新业务,对外形成壁垒对单一业务线公司形成降维打击。同城配送作为高频业务,有利于积累巨大的流量池。

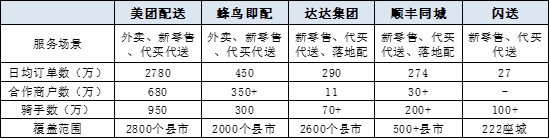

在同城配送的需求场景中,餐饮外卖占比最高,借助美团、饿了么外卖平台而运营的美团配送和蜂鸟+点我达成为即配行业的双寡头。京东到家作为达达集团旗下本地零售平台,不断向达达输送流量,达达集团也借此拓宽配送业务;顺丰同城则是背靠顺丰控股,2016年开始聚焦即时配送。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

从日均订单数来看,达达集团和顺丰同城日均订单数量分别为290万、274万,虽不及背靠外卖平台的美团配送、蜂鸟即配;但是二者日均订单数均远高于闪送、UU跑腿等。因此可以看出,背靠京东、顺丰的达达集团、顺丰同城确实享受了一定的业务红利。

然而,这也引来了市场投资者对其营收过度依赖大股东的质疑。在达达集团的营收中,很大一部分源自京东集团、沃尔玛和永辉。其中,京东集团、沃尔玛均为达达集团大股东,截至2020年底,京东集团持股比例为46.46%;沃尔玛是其第二大股东,持股比例为10.16%。

2021年前三季度,达达集团源自京东到家业务营收占比从去年同期的44.8%增至63.6%,显现出更为依赖京东到家的趋势。顺丰同城也存在这样的问题,在2018年至2020年来自前五大客戶的收入占比分别为67.8%、67.1%、61.2%。其中,来自大股东顺丰控股的收入占比分别为2.9%、13.1%、33.6%,2021年前5个月更是高达38.6%。

虽说配送服务与大股东是互利互惠的关系,一方面同城配送平台为大股东的即时配送提供解决方案,另一方面大股东的业务又丰富了同城配送的订单量和密度,但是过度依赖大股东也存在较大的经营风险,如何摆脱依赖,找到更多的篮子开拓业务,对于达达、顺丰同城而言尤为重要。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>