来伊份大股东一边减持一边推员工持股 公司扩张失败已扣非亏损三年

时间:2022-03-02 18:44 | 栏目:观察 | 点击:795次

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

2月14日,来伊份发布了股东减持公告,其大股东爱屋企管拟在未来6个月减持不超过1010.39万股,占公司总股本的3%。

目前爱屋企管持有来伊份55.38%的股份,加上一致行动人的持股,爱屋企管总共控制来伊份65.15%的股份。

从2019年10月起,爱屋企管就不断抛出减持计划。公司股价也一直没有起色,目前市值仅40多亿元。背后原因是来伊份业绩常年停滞,且已经扣非亏损三年。

在大股东减持的同时,公司还推出了员工持股计划,以目前市场价一半的价格向管理层授予股票。这能给市场信心吗?

大股东持续减持

来伊份2016年9月上市,控股股东爱屋企管所持股份有三年限售期。2019年10月起其所持股份正式上市流通,2019年10月底,控股股东及其一致行动人就抛出了减持计划。但是期满后控股股东并未减持。

控股股东再次计划减持从2021年4月开始,在2021年4月8日到2021年10月15日之间,爱屋企管总计减持1001.06万股,占公司总股本的2.97%。减持价格区间为12.5元-21.3元。截至2月14日,来伊份收盘价为12.93元。

在大股东减持公告披露前的1月26日,来伊份披露了2021年业绩预盈公告。2021年扭亏为盈,实现归母净利润2800万元,上年同期为-6519.54万元。但是扣非后仍旧亏损6200万元,上年扣非亏损1.05亿元。

这个“利好”丝毫没有提振市场信心,从1月26日以来,来伊份股价已跌超10%。

2021年底,来伊份还推出了员工持股计划,拟向董监高、核心管理人员在内的不超过50人授予股票,持股计划的股票来自公司2019年上半年回购的股票,回购价格为12.19元,授予价格则为6.1元,差不多是目前市场价的一半。

大股东一边减持,一边推员工持股计划,能给市场信心吗?

持续烧钱扩张效果存疑

从2018年开始,来伊份已经连续四年扣非亏损,总计亏掉了2.46亿元。主要靠非经常性损益勉强维持归母净利润为正,非经常性损益中金额最大的两项是政府补助和理财产品投资收益。

造成净利润大幅下滑的主要原因是公司扩张导致的费用增长。2017年以来,来伊份为了扩大规模,一面大力发展第三方电商业务及来伊份APP,另一面则在加速开线下店,同时还在不断扩品类。

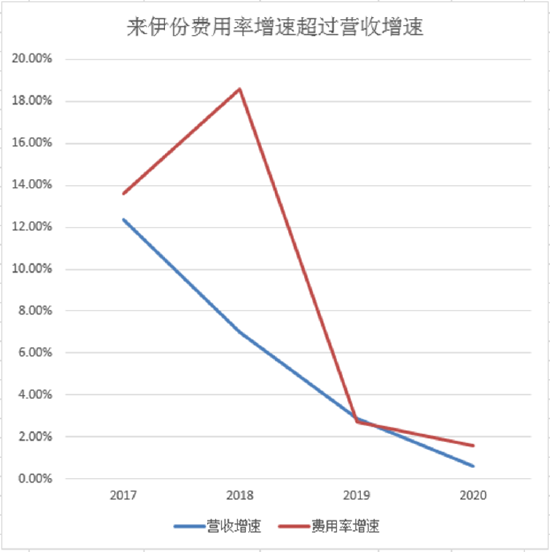

从2017年到2020年,来伊份营收增速分别为12.35%、7.01%、2.86%、0.59%,同期费用率增速分别达到13.62%、18.58%、2.69%、1.58%。

2017年销售费用金额突破11亿元,2019年以来一直保持在13亿元的规模。管理费用则从

此前不足3亿元增至近5亿元。而公司净利润最高也不过1.3亿元左右。

来伊份一直保持着超高的费用率,2017年费用率在39%左右,2018年提升到43%以上,2020年达到了44%,同期良品铺子、洽洽食品、三只松鼠在10%-25%之间。超高的费用率压低了公司的净利率,2016年以前净利率还不到4%。由于净利率低,费用增长很容易蚕食掉净利润,造成扣非亏损。

但是大力度的投入并未带来营收的同步增长。近几年来伊份线下门店数量不断增长,从2017年的2460家增至2020年的3004家,但是2020年营收规模仅比2017年增长11%。其中线上电商营收仅为5.94亿元,同比增长15%。

公司声称的全渠道布局什么时候能真正进入收获期呢?

来伊份能否将线下门店转化为竞争优势

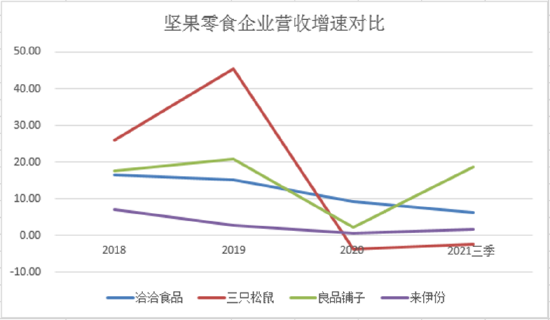

事实上,早在2014年,来伊份的营收增长就陷入了停滞,增速常年保持个位数,2021年前三季仅增长1.71%。和其他坚果零食企业对比,来伊份营收增速处在垫底水平。

近几年外埠及线上扩张失败后,公司在重新调整发展战略。

先看线上,从2018年到2020年,线上渠道3年年复合增长率仅为13%,2020年线上渠道总规模不到6亿元。不管是增速还是线上销售规模都明显偏低。在线上不及预期的情况下,公司逐渐放弃了自有团队运营模式,代之以代运营。

线下扩张也收效甚微,2017年以前,来伊份门店主要集中在北京、上海、江苏、浙江、山东、安徽6个经济发达省份。2017年之后,来伊份将线下店扩张到了30多个省份,这些省份的线下店并不成功。

营收增长停滞是一方面,另一方面则是单店收入的下滑。根据东兴证券数据,从2018年到2020年,其直营门店和加盟门店单店收入均出现下滑,直营店略微下滑,加盟店下滑明显。由于直营店从2020年下半年开始,来伊份加快了直营门店关店速度,转向加盟店。

从短期来看,来伊份能否走出低谷取决于加盟店扩张后能否带来业绩的大幅增长,以及线上渠道是否能迎来超预期的增长。

费用率是另一个值得期待的因素,相比同行业公司,来伊份有着超高的费用率,如果公司将费用率降下来,则可以快速提升净利率及净利润。但是这同时也需要来伊份提升运营管理效率。

从休闲零食行业来看,近几年行业增速在逐渐回落,相关上市公司业绩增速也呈现相同趋势。线上渠道为主的三只松鼠营收已经连续下滑两年。在日益激烈的竞争下,未来龙头公司增长可能更多取决于集中度的提升。

根据弗若斯特沙利文的预测数据,2022年休闲零食线下渠道占比约为83%,线上渠道仅占约13%。电商渠道红利逐渐消失,线下再次成为各家企业关注的重点。这也是来伊份大幅扩张线下门店的原因。

在坚果零食企业中,洽洽食品、盐津铺子以商超渠道为主,来伊份、良品铺子以线下门店为主,三只松鼠则以线上为主。

问题是,拥有大批线下店的来伊份能否将自己的线下门店转化为竞争优势。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>