“急性子”昊海生科:热衷并购突破技术壁垒 医美市场难突破OK镜成重要布局?

时间:2022-03-01 15:19 | 栏目:观察 | 点击:747次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

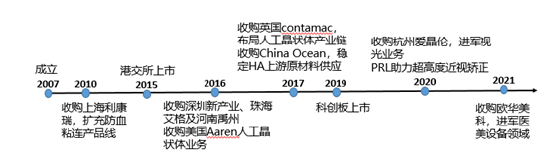

成立于2007年的昊海生科,一直以来都是个 “急性子”,不断上演钱多任性的戏码。没有业务就去收购,想要实现技术突破就去收购掌握技术的公司,审批时间长等不了就先去收购掌握国内市场独家经销权,最终形成四大业务,在15年左右的发展里,买买买成主旋律。

值得关注的是,2月16日,爱博医疗发布公告称,昊海生科控股子公司亨泰视觉侵害其专利权,已经向上海知识产权法院提起诉讼。对此,昊海生科最新回应称已关注到公告事项,但尚未受到法院通知及正式起诉文书。这件事还要从2021年昊海生科通过大额出资,获取亨泰视觉相关OK镜产品独家经销权说起。

热衷并购方式突破技术壁垒 多标的亏损、业绩不及预期

长期以来,知识产权、专利及技术壁垒成为生物制药、医美产业链上游及角膜塑形镜生产制造企业发展最大的掣肘。拥有相关领域核心技术有两条路:一是靠自身技术研发,但是这条路较为漫长且充满了未知,由于审批流程较长等造成较高的时间成本;再就是收购有核心技术的企业或合作。简言之,就是要么有技术,要么有钱收购有技术的公司。

昊海生科走的便是一条依靠收并购,迅速切入相关行业、掌握核心技术的路。

2007年,便开启了疯狂并购之路,先后收购松江生物制药厂、上海其胜生物及上海利康瑞生物工程有限公司。依靠收购上海本地果子控股的生物材料及制药企业,昊海生科成功切入玻尿酸、医用几丁糖及透明质酸钠凝胶等领域。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

2016 年以来公司通过多起并购迈入人工晶体生产领域,其中,公司通过并购 Contamac 及 Aaren 获得了上游视光材料及人工晶体的先进研发及生产团队,使公司在短期内获得了比肩一线国际巨头的技术实力。

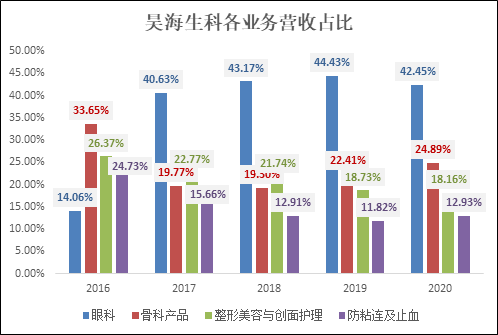

通过不断地并购,昊海生科迅速形成四大板块业务,分别为眼科、骨科、整形美容与创面护理及防粘连止血。从营收构成来看,眼科凭借40%+的营收占比,是营收的绝对主力。近三年来,骨科产品的营收贡献呈上升趋势,从19.30%上涨至24.89%;而医美相关业务的占比却在逐年下降,从21.74%下滑至18.16%。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

在多次成功的并购尝到甜头的昊海生科,2019年登陆科创板后,依旧未改“买买买”策略,此举也引起了上交所的关注,并对其对外投资情况问询。可是,根据昊海生科相关答复,在公司科创板上市后2年内对外出资中,医美国际、Recros Medica、伦胜科技、软馨科技、萨美细胞、杭州爱晶伦2020年净利润均处于亏损状态,甚至多家公司处于实际业绩不符合投资预期的状态。

同时,昊海生科围绕多业务的并购,也形成了一定规模的商誉,2020年年报数据显示,公司商誉金额为3.85亿元。若未来收购的企业或业务的整合效果不能达到预期,标的公司净利润无法扭亏,运营情况发生不利变化,或将导致公司就并购产生的商誉计提减值准备,从而对公司业绩带来不利影响。

医美业务占比持续下滑 难突破

昊海生科、华熙生物、爱美客,三个公司因为同时占领了医美上游最热的玻尿酸赛道,相关医美业务具备较高的毛利水平,被A股市场投资者成为“医美三剑客”。2021年,搭上医美热门赛道快车的昊海生科,纵使公司在过去4年归母净利润持续负增长的情况下,股价依旧从85元/股的底部价格一度攀升至281元/股。

昊海生科的医美界地位真的如此强大难以撼动吗?答案恐怕是否定的。首先,从业务构成上,医美业务虽说是昊海生科的四大业务之一,但是占比并不高,甚至呈现逐年下降趋势。2020年,昊海生科整形美容与创面护理业务的营收占比仅为18.16%。

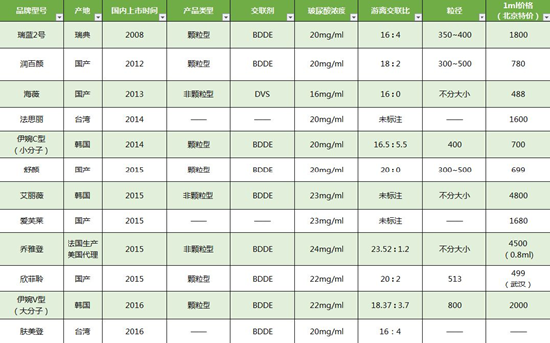

目前,昊海生科旗下的玻尿酸品牌有海魅、姣兰、海薇。在产品力方面,相比国内外竞争者,昊海生科都并非佼佼者。

(资料来源:昊海生科官网)

(资料来源:昊海生科官网)

在评判注射玻尿酸产品的质量时,消费者往往应重点应关注交联度、渗透压、交联游离比、玻尿酸浓度等参数。在合理范围内,交联度越大,注射后体内留存时间越长,凝胶的弹性和硬度越大,越不容易出现术后位移,但交联剂也是微毒的,代谢较慢,所以如何用更少的交联剂实现更高的交联度成为关键。其次,交联游离比越高,游离玻尿酸含量越高,前期吸收相对较快,效果更不好。

在早期的药监局公示的玻尿酸产品相关参数(目前已不予以公示)中,昊海生科的产品海薇,产品中玻尿酸浓度较低,游离交联比更是仅有16:0,交联剂使用的还是有毒性的DVS,而其他品牌使用的均为BDDE。因此,种种数据显示,相比国内外玻尿酸产品,昊海生科玻尿酸产品海薇并不占优势。

(资料来源:网络)

(资料来源:网络)

由于进口品牌进入中国市场较早,且发展注射医美产品的技术领先等因素,进口品牌,如LG伊婉、艾尔健、高德美的市场地位较高。并且,从目前的产品价格分布来看,进口品牌占据玻尿酸填充高端市场,国产品牌凭借中地位价格占据平价市场。

2020年,昊海生科高端定位品牌海魅力上市,1ml售价可达上万元,价格甚至远超进口品牌。我们在大众点评中搜索医美机构相关玻尿酸注射产品销量,发现很多家海魅的销量为0。昊海生科此次突然大跨步迈进高端线,显然消费者是不买单的。

随后,我们询问了相关医美机构,并对玻尿酸产品销售情况进行了咨询。多家医美机构表示,消费者更倾向于使用国外品牌,若选择国内品牌则更注重性价比,而性价比较低的海魅销量实则较低。

除此之外,相比华熙生物、爱美客,昊海生科在医美领域亦不存在竞争优势。

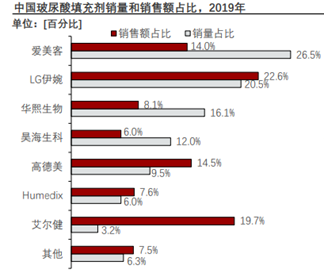

首先从玻尿酸填充剂的销量和销售额来看,昊海生科均不及爱美客和华熙生物。据Frost&Sullivan数据显示,2019年昊海生科、爱美客、华熙生物销售额占比分别为6.0%、8.1%、14%,昊海生科不及爱美客、华熙生物。

(资料来源:头豹研究院)

(资料来源:头豹研究院)

其次,从医美领域布局来看,昊海生科更是略逊一筹。除了发力玻尿酸市场,爱美客海积极开拓肉毒素市场,公司产品“橙毒Hutox”正处于临床阶段,若后期成功上市或将进一步加固爱美客国内医美地位;华熙生物则是依托注射医美的口碑,进一步稳固功能性护肤品市场地位,并取得了一定的成效。

综上所述,在医美产业链上游所谓的医美三剑客中,昊海生科的医美业务占比较小,相比较爱美客、华熙生物而言又无法投入大量的精力专精医美市场的开拓,从而导致公司市场占比不及前二者。至今,昊海生科医美业务占比仍在持续下滑,难以取得实质性的突破。

因此,通过医美业务助力公司业绩高增长的可能性极低,OK镜便接力成为重要布局。

OK镜布局等不及自主研发 并购获取独家代理经销权

除了医美产业链上游外,还有一个市场处于暴利状态,那就是角膜塑形镜(俗称“OK镜”)生产制造行业。

首先,我们先通过几组数据来感受一下行业的暴利。

第一,欧普康视国内第一个取得角膜塑形镜产品注册证的企业,公司角膜塑形镜产品毛利率常年处于90%以上。2020年,公司销售净利率高达50.99%。

第二,爱博医疗2019年3月取得角膜塑形镜产品注册证,是中国境内第 2 家取得该产品注册证的生产企业,在取得注册证后次年,角膜塑形镜相关产品销售高速增长,角膜塑形镜产品毛利率处于70%以上,营收贡献率达15%以上,成为公司第二增长极。

第三,目前国内仅有欧普康视、爱博医疗2家取得角膜塑形镜产品注册证,审批壁垒极高。

因此,由于对新进入者高研发壁垒和审批壁垒,获得了角膜塑形镜产品注册证的企业可凭借先发优势,享受行业带来的高回报,凭借高议价能力,提升公司盈利水平。因此,OK镜早已成为昊海生科最重要的布局之一。若昊海生科的OK镜产品临床试验通过后,也将成为国内第三家OK镜生产企业。

昊海生科利用自主研发的镜片设计系统,并基于英国子公司Contamac研制的高透氧材料“Optimum Extreme”的新型OK镜产品,已于2020年1月启动临床试验,并于2020年第三季度完成临床入组,2021年底最后一例受试者已完成临床出组工作。进入产品的数据统计及注册申请阶段,仍需要较长的时间。当初,爱博医疗当时从研发到拿到产品注册证花了将近7年的时间。

考虑到Ⅲ类医疗器械的审批周期长,审批不确定性大等因素,昊海生科又开始通过出资的方式走捷径了。

2021年4月,昊海生科投资取得亨泰视觉55%股权,并通过亨泰视觉获得亨泰光学旗下高端角膜塑形镜产品“迈儿康myOK”、儿童近视管理及控制光学镜片“贝视得”在中国市场的独家经销权。

同年12月,公司全资子公司昊海发展将以7000万元对价,获得厦门南鹏光学有限公司51%股权,并将取得亨泰光学股份有限公司OK镜产品“亨泰Hiline”、硬性角膜接触镜(RGP)等产品在中国大陆地区的独家代理经销权(有效期限至2026年1月)。

这件事,不仅再次引来了市场投资者对于昊海生科自身研发实力的质疑,也收到了爱博医疗的诉讼,相关讼诉指出亨泰视觉一直在许诺销售、销售、进口涉嫌侵犯公司涉案专利的产品“迈儿康 myOK”,侵害了爱博医疗的合法权益,要求赔偿2100万元。后续诉讼结果如何,仍有待进一步观察。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>