鹰眼财报|石头科技上市募资后突增巨额预付房款有蹊跷?行业需求放缓二梯队正陷入混战

时间:2022-02-28 13:46 | 栏目:观察 | 点击:973次

导语:在行业需求放缓下,二梯队的石头科技正陷入混战,随着业绩承压,大股东们都在逃离。此外,石头科技在创板上市募集资金不久,公司就新增逾9亿元购房预付款,这一边募资研发项目,一边又预付巨额的购房的操作,实在令人费解。

出品:上市公司研究院

作者:夏虫

近日,石头科技发布业绩预告,2021年度公司实现营业收入58.37亿元,同比增长28.84%;实现利润总额15.98亿元,同比增长 2.67%;实现归属于母公司所有者的净利润14.02亿元,同比增长2.40%。

值得一提的是,同日,公司还发布了包括小米间接全资控股公司天津金米、高榕、启明及石头科技高管在内的8位股东的减持计划公告。

2月25日,石头科技的股价开盘一度跌至近13%。目前公司股价最高峰时1493元/股,已经腰斩。在业绩承压、股价低迷背后,这家“扫地茅”究竟发生了什么?

行业需求增长承压

对于业绩放缓,石头科技称,主要原因为,由于疫情等因素导致全球运力紧张,出现较多的集装箱滞港、船舶跳港、 运输周期不畅等情况, 对公司收入增速造成了一定负面影响。

与此同时,公司下半年加大了研发费用、销售费用的投入,在国内市场推出高端口碑产品,并结合积极的市场营销与宣传工作,取得了良好的市场反馈,促使公司营业总收入持续增长。

石头科技境外收入与境内收入几乎旗鼓相当。2021年半年报显示,公司实现营业收入 23.48 亿元,而公司境外收入12.55亿元,同比增长 124.14%。

需要指出的是,石头科技起步晚但也能够迅速获取市场份额,曾一度也被视为市场的黑马。这一方面得益于其成熟的激光雷达+SLAM算法保证了产品最为核心的技术品质;另一方面,成功借助小米超强的品牌和渠道优势加成。

然而,石头科技慢慢开始发展自有品牌,渐渐去小米化。这意味着,公司未来需要自身去耕耘渠道。2017年,石头开始发展自有品牌,并不断向高端化产品进阶。2017年至2020年,石头科技自有品牌销售额占比从9.64%增长到90.72%,2020年,石头科技共销售238.4万台扫地机器人,实现销售收入43.5亿元,这其中绝大部分是石头科技自有品牌。

石头科技业绩增长承压,一方面是自身原因,另一方面也有行业因素。

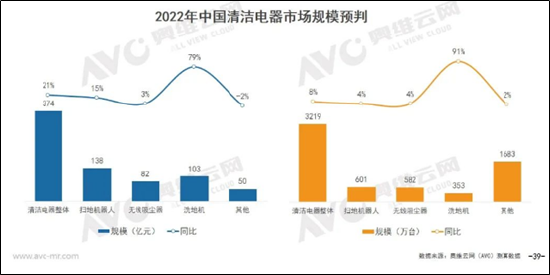

需要指出的是,扫地机当下需求量明显放缓。根据奥维云网推测,2022年扫地机器人行业销售规模持续高增长,但是其销量明显不敌规模增速,其销售额的规模增速为15%,而销量增速仅仅为4%。这或是说明,规模高增长主要来自均价上涨,而其市场需求或承压明显。

需要指出的是,历年扫地机市场每一次放量都是源自技术性突破或者功能差异服务解决行业痛点需求。如今,要想做出颠覆性技术革新已经变得越来越难。目前市场功能形态同质化,产品功能、形态极其相似,品牌创新动力不足,模仿盛行,深层次反映出掌握核心技术的企业少之又少。行业玩家的发展开始形成两条分叉路。一类是以科沃斯、石头科技为代表的公司在算法、导航和避障方面持续研发,把清洁效率做得更好;另一类是以云鲸为代表的新势力重新定义产品,在功能层面做出差异化。

二梯对正在混战 公司市场反应慢

扫地机市场在国内形成“一超多强”的局面,行业龙头地位稳固,但是二梯队正在激战。根据中怡康的测算,从国内市场占有率看, 2019 年上半年国内市场前三大品牌分别为科沃斯、小米和石头,市场占有率分别为 48%、12%和 11%,合计市场占有率为 71%。

云鲸成立于2016年10月,相比科沃斯和石头等要年轻的多,2019年,云鲸推出了首款全自动扫拖一体机器人云鲸J1,充分满足了中国消费者对拖地的需求,产品一经推出随即成为爆款,2020年双十一期间,65000台云鲸迅速告罄,2020年取得了国内扫地机器人市场10%的市场份额。

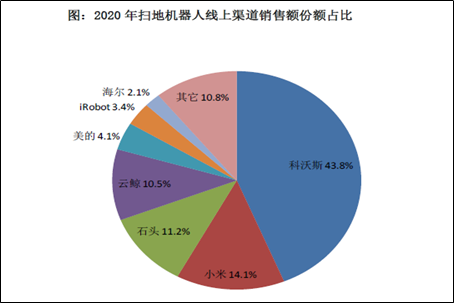

《2021年扫地机器人市场发展白皮书》显示,线上市场科沃斯以43.8%的市场销售额份额稳居行业第一,第二、三名分别为小米和石头斩获,销售额占比分别为14.1%和11.2%。线下市场,科沃斯销售额占比78.2%,一家独大。

值得一提的是,根据《2021年扫地机器人市场发展白皮书》家庭清洁难点问卷调查报告显示,沙发底下、床底、家具下方地面、屋子边角地带基本是共性难点,获选率都达到70%以上,这些地方都是家庭清洁中比较让人感觉比较麻烦的区域,期望通过扫地机器人的工作来帮助解决。除了以上清洁难点之外,拖地的获选率也有41.3%,期望这项家庭清洁工作能得到扫地机器人的帮助。这说明,扫地机还处于市场早期,供给创造需求,只需要深刻洞察市场痛点,就能迅速获得市场份额。

值得注意的是,科沃斯由于一体化的体系,其市场反应能力最快。在云鲸J1成为爆款后,科沃斯迅速跟进扫拖产品,在2021年2月发布科沃斯N9+,使用了视觉导航VDS而非LDS,从而可以迅速推出。而石头科技的扫拖产品G10直到9月才推出。石头科技正因产品延迟半年,新品推出节奏慢也导致石头科技2021年半年报的业绩不及预期。

科沃斯能够快速跟进而石头科技相对较慢,这或许是由于他们自身经营模式的基因决定的。

业内人士表示,从模式上看,科沃斯拥有自己的产品工厂,拥有制造端的优势。新产品的开发在研发时需要不断试错,拥有制造能力将能够更方便的迭代产品和改进设计,毕竟从产品研发设计到产品实物之间存在着制造落地这个步骤,科沃斯长时间的硬件制造经验大大缩短了产品落地时间。

而石头科技由于是轻资产的模式,需要和欣旺达等代工厂商合作制造,完成整个产品的开发流程(产品定义与设计阶段、工程开发阶段、工程验证阶段、生产制造验证阶段、量产交付与维护五个阶段)。因此在硬件产品的落地周期上相对时间较长。

一边IPO融资一边又买房?大股东们正在大逃离

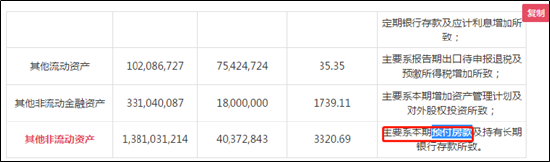

根据鹰眼预警发现,公司自上市后,其其他非流动资产突击大幅增长,2021年上半年余额为15.89亿元(含一年以内到期),而2021年上半年余额进一步攀升至16.72亿元。

根据是财报附注明细我们发现,对于其他流动资产的增长,2020年半年报中,公司称其他非流动资产主要系报告期将部分首发上市募集资金款用于购买大额存单导致;而到2020年半年报中,这笔其他流动资产明细主要由大额存单被替换成了预付房款。根据明细我们发现,公司预付房款超9亿元,去年半年报还仍挂在账面。

这就不得不让疑惑,公司的募资款究竟是用来项目投资还是用来购房呢?为何在募资不到半年,公司其他非流动资产变动如此之大?

根据公司招股募集说明书发现,公司此次募集13亿元资金,其中大部分都是用来做新一代扫地机及相关产品的研发。从募集项目的明细看,公司主要项目投入核心为研发投入,占比占募集资金一半以上,而场地购置所需资金占比或不及一半。与此同时,公司研发资金缺钱需要去科创板融资,随着融资后又加大购房现在预付支出,公司究竟是以研发项目圈钱还是另有其他原因呢?

当然,需要指出的是,对于募投资金都是专款专用。但是需要提醒投资者,需要警惕有些公司以研发项目之名达到相关募集资金项目的占用。从披露的公告看,石头科技严格按照募集资金使用的流程进行了披露,截止2021年半年报报告期日,其募集累计投入资金超9亿元。

值得一提的是,业绩公告当日,有些大股东正准备套现离场。

公告显示,此次共有8位股东及董监高人员拟通过集中竞价或大宗交易方式,合计减持石头科技不超过718.6万股、约10.75%的股份。以2月25日最新股价粗略计算,此次减持规模超46亿元。

石头科技第三大股东,由小米科技间接全资持股的天津金米,拟减持不超过133.6万股、不超过2%的股份。另外,公司第四、第六、第七大股东丁迪、高榕、启明分别减持不超过1.5%、2.5%、2%的股份。作为石头科技的董监高人员,万云鹏、王璇、孙佳拟减持石头科技不超过13.7万股的股份,其中后两人拟减持他们所持有石头科技的全部股份。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!送您十大金股!点击查看>>