IPO之持续盈利研究|传神语联多项财务指标恶化 大裁员却称结构优化

时间:2022-02-25 13:43 | 栏目:观察 | 点击:951次

相关文章:过去12年约四百家企业被否 五成因持续盈利能力存疑

甬矽电子突遭多项诉讼 持续经营能力要看法院判决

环洋股份持续经营能力遭质疑 商业合理性有待商榷

金照明现金流承压 业绩疲软仍“硬闯”主板

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章。此举旨在落实中央关于全面实行股票发行注册制的决策部署,为全面实行注册制打下法律基础。

2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至2月15日,A股共有859家(含已过会但未发行股票的企业,不含已终止IPO企业) 企业排队上市。

研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因。2010年至今,共有394家企业拟IPO企业被否,其中151家公司被问询到“持续盈利”,49家公司被问询到“持续经营”,9家公司同时被问询到“持续经营”和“持续盈利”。简单计算,因持续盈利(经营)能力被问询的公司合计191家,占被否企业总数的48.48%,接近5成。

财务指标恶化,尤其是营收、净利润下降是持续盈利能力存疑的一个重要参考。《首发解释》对部分首发企业存在报告期营业收入、净利润等经营业绩指标大幅下滑情形,给出了相关情况对其持续盈利能力影响的参考:(一)发行人存在最近一年(期)经营业绩较报告期最高值下滑幅度超过50%情形的,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。(二)对于下降幅达未超过50%的,发行人及中介机构应区分不同情况予以论证核查。

旅游公司扎堆IPO:青都旅游持续盈利能力最弱

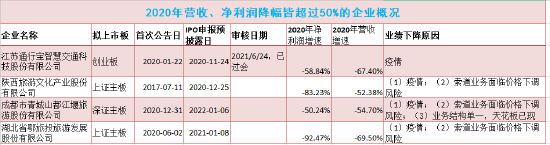

目前排队的859家拟IPO企业中,有129家企业2020年的营收同比下降,其中降幅超过50%的有5家;有166家企业2020年的净利润同比下降,其中降幅超过50%的有22家;83家公司2020年的营收、净利润双降,降幅皆超过了50%的有4家。

4家营收、净利润降幅皆超过50%的公司分别是鄂旅股份、陕西旅游、通行宝、青都旅游。其中,鄂旅股份、陕西旅游、青都旅游都是旅游公司。

鄂旅股份的主营业务是为游客提供景区内客运索道、游客转运服务,主要有恩施大峡谷、通山九宫山、随州大洪山三个景区。2018-2020年,鄂旅股份分别实现营业收入1.5亿元、1.42亿元、0.43亿元,同比分别增长48.3%、-5.48%、-69.55%;分别实现归母净利润0.8亿元、0.67亿元、0.05亿元,同比分别增长77.03%、-16.63%、-92.47%。

由于鄂旅股份的三个景区都在湖北,湖北是2020年疫情最严重的地区,故公司业绩降幅较大。但疫情对其他地区的旅游公司业绩影响也较大,如位于四川都江堰的青都旅游及位于陕西省的陕西旅游。

资料显示,青都旅游的主营业务是依托青城山-都江堰风景名胜区丰富的旅游资源为游客提供索道、观光车服务。陕西旅游的主营业务是旅游索道、旅游演艺和演艺餐饮。

值得注意的是,鄂旅股份、青都旅游、陕西旅游三家公司都有索道业务。根据国家发改委2020年7月发布的《关于持续推进完善国有景区门票价格形成机制的通知》,旅游公司的索道、观光车价格可能面临下调。

青都旅游受上述调价政策的影响较大,因为其全部收入都来自索道和观光车业务。

并且,青都旅游青城前山景区(主要收入来源)目前游客最大承载量为3万人次/日,业务容易出现“天花板”。在没有疫情的2019年,公司青城前山景区的游客次数已经达到747万次,平均2.04万人次/日,距最大承载量只有有限的增量。随着索道、观光车价格下降,而消费量又不能大幅增长,公司现主营业务发展的瓶颈明显可见。

结合疫情影响、政策调整到来的价格下滑预期、业务结构单一、业务规模小(年收入1亿元左右)等分析,青都旅游的持续盈利能力在三家旅游公司中最弱。

传神语联业绩低迷大裁员

在859家排队的拟IPO企业中,有22家公司2020年的净利润降幅超过50%,其中科创板企业有13家,占比59.09 %。13家科创板企业中,又有9家企业已经顺利过会,目前正处在注册阶段。

科创板企业之所以有盈利大幅下滑甚至亏损的企业过会,是因为科创板允许科含量高但暂时未盈利的企业上市。如2020年净利润降幅最大的益方生物、首药控股、海创药业均已顺利过会。

但也有家科创板公司值得关注,因为其不仅净利润下降,营收也同比下降。这家公司就是传神语联。

传神语联的主营业务是依靠语联网平台为客户提供综合语言服务解决方案。2018-2020年以及2021年H1,公司分别实现营业收入3.55亿元、3.76亿元、2.79亿元、1.35元,分别实现归母净利润0.26亿元、0.25亿元、-0.42亿元、-0.06亿元。2020年,公司营收同比下降了25.8%,并由盈转亏。2021年上半年,公司延续亏损状态。

传神语联毛利率也大幅下降,2018-2020年的毛利率分别为51.32%、48.71%及37.10%。公司将业绩下滑及毛利率大幅下降的原因主要归结为疫情的影响。

尽管疫情会对传神语联业务造成一定影响,但公司业绩颓势的根本原因是市场规模小、产品竞争力及科含量有待提高。据招股书,公司主营收入2019年的市场占有率仅为0.9%,公司核心产品的技术先进性也遭上交所多轮问询。

业绩低迷,传神语联也开启了裁员模式。2018-2020年各期末,公司员工人数分别为882人、705人及600人,逐年较少。2020年年末已经较2018年年末减少31.97%。公司称,随着平台功能的日益完善,在保障收入稳定发展的前提下,公司在销售、生产、质检等环节的人员数量不断精简,人才质量及结构更加优化。

无论是何种原因令传神语联裁员,其减少的员工薪酬在客观上有利于公司费用减少,进而增加账面利润。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>