IPO之持续盈利研究|金照明现金流承压 业绩疲软仍“硬闯”主板

时间:2022-02-25 13:17 | 栏目:观察 | 点击:1124次

相关文章:过去12年约四百家企业被否 五成因持续盈利能力存疑

甬矽电子突遭多项诉讼 持续经营能力要看法院判决

环洋股份持续经营能力遭质疑 商业合理性有待商榷

传神语联多项财务指标恶化 大裁员却称人员精简

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章。此举旨在落实中央关于全面实行股票发行注册制的决策部署,为全面实行注册制打下法律基础。

2019年开始,科创板、创业板、北交所先后试水注册制。随着注册制的持续推进,最近两年排队的IPO企业越来越多。截至2月15日,A股共有859家(含已过会但未发行股票的企业,不含已终止IPO企业) 企业排队上市。

研究表明,无论是核准制还是注册制,持续盈利(经营)能力始终是拟IPO企业被否第一大主因。2010年至今,共有394家企业拟IPO企业被否,其中151家公司被问询到“持续盈利”,49家公司被问询到“持续经营”,9家公司同时被问询到“持续经营”和“持续盈利”。简单计算,因持续盈利(经营)能力被问询的公司合计191家,占被否企业总数的48.48%,接近5成。

财务指标恶化,尤其是营收、净利润下降是持续盈利能力存疑的一个重要参考。《首发解释》对部分首发企业存在报告期营业收入、净利润等经营业绩指标大幅下滑情形,给出了相关情况对其持续盈利能力影响的参考:(一)发行人存在最近一年(期)经营业绩较报告期最高值下滑幅度超过50%情形的,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。(二)对于下降幅达未超过50%的,发行人及中介机构应区分不同情况予以论证核查。

科创板对盈利下降企业容忍度高

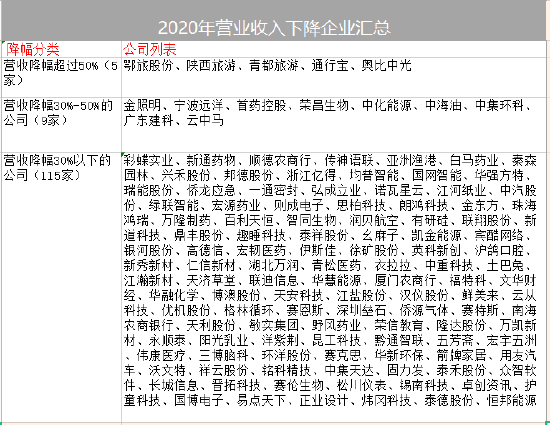

目前排队的859家拟IPO企业中,有129家企业2020年的营收同比下降,其中降幅超过50%的有5家;有166家企业2020年的净利润同比下降,其中降幅超过50%的有22家;83家公司2020年的营收、净利润双降,降幅皆超过了50%的有4家。

4家营收、净利润降幅皆超过50%的公司分别是鄂旅股份、陕西旅游、通行宝、青都旅游。其中,鄂旅股份、陕西旅游、青都旅游都是旅游公司,业绩大幅下滑主要系疫情影响。

在859家排队的拟IPO企业中,有22家公司2020年的净利润降幅超过50%,其中科创板企业有13家,占比59.09 %。13家科创板企业中,又有9家企业已经顺利过会,目前正处在注册阶段。

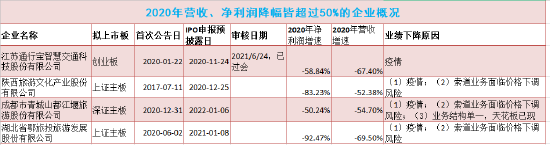

科创板企业之所以有盈利大幅下滑甚至亏损的企业过会,是因为科创板允许科含量高但暂时未盈利的企业上市。如2020年净利润降幅最大的益方生物、首药控股、海创药业而主板对均已顺利过会。

而主板和创业板对净利润大幅下滑的容忍程度较低。2022年被否的三家IPO公司,报告期内都出现过净利润下降的情况。今年被否的第一家公司博隆股份(主板),2019净利润同比下降58.75%;第二家被否的亚洲渔港(创业板),2020年营收、净利润同比分别下降25.48%和22.49%;第三家被否的环洋股份(主板),2020年扣非归母净利润同比下降22.01%

在859家排队的拟IPO企业中,2020年营业收入降幅超过50%的企业有5家,分别是鄂旅股份、陕西旅游、青都旅游、通行宝、奥比中光。三家旅游公司上文已经提到,通行宝和奥比中光已经通过审核,等待证监会的注册批文。

2020年营收降幅在30%-50%之间的企业有9家,降幅在30%以下的有115家。2020年净利润降幅在30%-50%之间的企业有24家,降幅在30%以下的有121家。

其中,营收、净利润降幅皆处于30%-50%之间的公司有3家,分别为中集环科、广东建科、金照明。值得关注的是金照明,因为公司刚由创业板改道主板。

金照明业绩疲软“硬闯”主板

招股书显示,金照明的主营业务是包括照明统筹设计及建设、照明产品及信息平台定制与销售和照明设计。2018-2020年、2021年上半年,公司营业收入分别为4.70亿元、6.95亿元、3.63亿元和1.45亿元,分别实现净利润0.82亿元、0.88亿元、0.54亿元和0.14亿元。2020年,公司营收和净利润分别下降47.88%和38.9%,称系疫情影响。

事实上,金照明营收下滑还可能受政策影响。2019年,中共中央发布《关于整治“景观亮化工程”过度化等“政绩工程”、“面子工程”问题的通知》,要求把整治“景观亮化工程”过度化等“政绩工程”、“面子工程”问题纳入主题教育专项整治内容。2021年8月和9月,国家发展改革委陆续发布了《2021年上半年各地区能耗双控目标完成情况晴雨表》和《完善能源消费强度和总量双控制度方案》,助力实现碳达峰、碳中和目标,许多城市开始间歇性关闭城市照明灯。

中央的通知及发改委的文件可能对公司中短期的业务持续造成一定冲击。因为金照明的大客户主要为地方政府的城投公司,城投公司必然听命于政府政策进而减少不必要开支,这对金照明业务的开展会造成一定影响。

此外,金照明目前面临的现金流压力也对其业务的持续开展产生不良影响。2018年-2020年、2021年上半年,金照明经营活动产生的现金流净额分别为0.28亿元、0.38亿元、-0.39亿元、-0.84亿元,最近一年一期连续为负值。证监会要求公司说明最近一期经营活动现金流量净额为负对持续盈利能力的影响。

金照明经营现金流持续为负的重要原因是应收账款高企。2018年末、2019年末、2020年末和2021年6月末,公司应收账款账面价值分别为2.15亿元、3.9亿元2.07亿元和2.03亿元,占资产总额的比例分别为40.28%、44.03%、23.04%和25.18%。

2020年末和2021年6月末,金照明应收账款金额有所减少,并不是因为公司回款能力变强,而是公司将部分“应收款”(按照新的会计准则)放进了合同资产。2020年末、2021年6月末,公司合同资产账面价值分别为4.33亿元、 4.56亿元,占资产总额的比例为48.22%、56.64%。

据悉,金照明于2020年7月递交了创业板招股书,深交所对金照明的创业板定位提出质疑。2021年4月,金照明撤回创业板IPO申请,6月份“改道”深证主板。

目前,主板要求拟IPO公司具备持续盈利能力。而金照明2020年的营收降幅接近50%,净利润降幅也超过30%,这样的业绩颓势加之政策影响,公司持续盈利能力将受到持续考验。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!送您十大金股!点击查看>>