隐形重仓股大曝光

时间:2022-03-11 19:52 | 栏目:头条 | 点击:781次

公募基金2021年年报披露季大幕已经拉开。

日前,中邮基金率先披露旗下基金产品的最新一期年度报告,成为首家公布2021年年报的基金公司。从经营情况看,受基金业绩整体下滑影响,中邮基金旗下多只主动权益基金未能实现年度利润的同比增长。但部分基金份额逆市增加,显示出投资者对后市和基金经理的信心。

随着年报的披露,由明星基金经理国晓雯掌舵的中邮新思路等中邮基金重点产品的隐形重仓股也揭开面纱。基金经理的后市及行业的展望,则让投资者一窥中邮基金2022年的投资新动向。

多只产品份额逆势增加

从经营情况来看,受到去年市场行情震荡和基金赚钱效应变弱拖累,中邮基金旗下多只权益产品净利润未能同比实现增长。

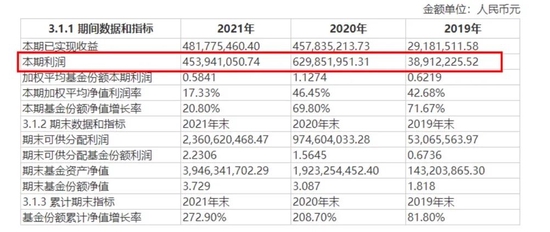

具体来看,知名女将国晓雯管理的中邮新思路去年利润为4.54亿元,较2020年的6.3亿元同比减少近3成。该基金去年份额净值增长率超过20%,在同类基金中排名居前。

去年,该基金仍获得资金净申购。报告期末总份额10.58亿元,较期初增加4.35亿份,增幅接近7成。

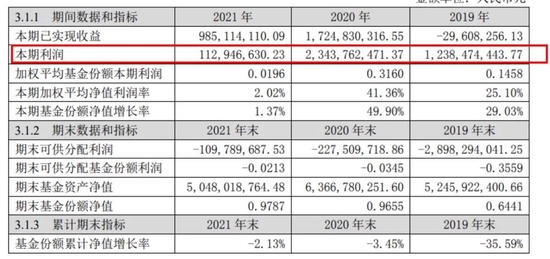

王曼等人管理的中邮核心成长2021年获得1.13亿元的利润,较上一年23.44亿元同比大幅缩水。该基金去年全年涨幅1.37%,取得了正收益。

去年2月份开始国晓雯接手并单独管理的中邮未来新蓝筹,2021年利润为2.42亿元,同期净值涨超20%,涨幅可观。

此外,由曹思管理的的中邮核心科技创新灵活配置混合2021年实现利润2006.73万元,同比大幅下降%。吴尚管理的中邮低碳经济去年利润也出现缩水。

2020年至去年,创业板指全年累计大涨近65%,创2015年以来最大年度涨幅;沪指累涨近14%,深成指累涨逾38%。受此影响,权益类基金整体斩获不俗利润。而在2021年,沪指全年累计涨近5%,深证成指累计涨近3%,创业板指累计涨12%。基金整体赚钱效应减弱,利润也有所下滑。

知名女将重配新能源、军工板块

国晓雯是中邮基金的明星基金经理,也是一名有着10余年从业经验的投资老将。投资风格兼顾价值与成长,在行业配置和个股精选方面都有不俗的能力。

国晓雯2014年以研究员身份进入中邮基金,担任TMT和消费组的组长,2017年开始担任基金经理一职,最早管理的基金是中邮核心主题,现已离任,目前管理时间最久、最具代表性的基金是中邮新思路。

从其管理的产品数据来看,国晓雯换手率比较高,配置上也以硬科技为主。在加入中邮基金之前,她曾有在保险资管的投资经验,因此在风险控制能力方面也会更加重视。

作为国晓雯的代表作,中邮新思路最新一期的运作报告披露了这位女舵手的最新操作及思路。

2021年底,中邮新思路共持有87只个股,其中,持有占基金资产净值比超1%的个股33只。除贵州茅台、隆基股份等十大重仓股外,该基金还“隐形”持有了海尔智家、三峡能源、东方财富、菲利华、宝钛股份、航发动力、中国核电、正泰电器、天齐锂业、北方华创、金博股份等,其中,海尔智家占基金资产净值比为3.03%。

2021 年四季度,中邮新思路基金继续保持中性偏高的仓位,主要配置新能源、军工、科技半导体等板块,整体配置相比三季度配置更加均衡,增配了受益于稳增长政策的基建及消费相关品种以及部分计算机和消费电子板块标的。

基金经理在年报中回顾到,“年初我们判断市场春季行情能持续到业绩披露的窗口期,主要判断依据是按照历史经验,一般一季度流动性较为宽裕,且在去年业绩低基数的情况下,预计 2021 年年报和季报会有很多公司呈现业绩高增长,对股价形成正面催化。在布局春季行情时,我们选择了弹性比较大的军工、新能源、计算机、电子等板块。”

对于较少参与食品饮料和医药股的原因,国晓雯表示,这些板块中的大部分标的属于稳定增长类品种,无论是从 PE 还是从 DCF 估值的角度,未来这些标的的年化预期收益率都较低(低于 10%),且在未来利率中枢抬升的宏观背景下,这类品种的估值受到的冲击将更大。而科技、军工、新能源类标的属于周期成长类,这类公司的估值定价受到短期行业景气。”趋势和业绩趋势的影响更大,高增长能够支撑高估值。

对于 2021 年的操作,基金经理反思如下:我们做对的地方:我们在年初就降低了核心资产的仓位,全年我们重仓的板块是基本符合市场主线的;我们在 12 月增配了“稳增长”相关的标的,并将组合适度均衡化。我们做得很差的地方:年初参与的顺周期标的没有及时兑现,为组合贡献了 3 分左右的亏损。

我们做得不够好的地方:在能耗双控下涨价标的行情把握不理想;对于风电板块,我们储备了很长时间,但是当整个板块开始估值修复行情的时候我们的仓位又远远不够;对于新能源、科技、军工板块这类高波动的板块节奏没有把握好,在这三个板块内个股的轮动也把握的不够好;另外更为重要的是当这些板块在 5 月走出底部后,基金经理由于对波动率的容忍度大幅下降,在组合中增配了很多防御标的,使得组合在反弹时进攻性不够理想。

2022年选股重视估值稳定

2022年,国晓雯依然看好新能源,但她认为行业分化会非常明显。对于个股,选择在业绩增长的前提下估值能稳定或者提升的个股。

中邮基金表示,2021 年 12 月份的中央工作会议中,上层对于稳增长有一定诉求,各个地方政府对 2022 年定的经济增速目标都比较高,大部分都在 6%以上。在这种情况下,我们大概有如下几个基本的认识。

首先在稳增长的背景下,肯定是伴随着流动性的宽松和宽信用,这种情况,那么市场从指数层面应该不会太差,是一个下有底的状态;另外,流动性也处于比较宽松的状态,这是有利于市场估值扩张的,对于成长股比较友好。从上市公司业绩层面来看,我们测算 2021 年的全部上市公司扣金融的增速约 30%以上,但是在 2022 年,增速会下降到 4%,业绩增速会显著压制市场的表现,2022年基金经理预期管理产品收益率也应下调。

2022 年景气向上的行业包括新能源车,光伏,风电,军工,科技半导体,5G 新基建,元宇宙,电力,电网,部分消费细分行业等。新能源我们依然看好,但是分化会非常明显。

政策边际放松的是房地产行业和贸易战中受损的标的。在疫情中受损的板块也是我们关注的重点:如餐饮、旅游、演艺、酒店、民航、超市百货等。对于地产压制的板块,如家具、家电、建材,需要关注保增长政策后续的力度和落地的具体方向。

选股策略方面,2022 年量增长确定,行业格局相对稳定的行业,对于个股来讲,选择在业绩增长的前提下,估值能稳定或者提升的个股。

在国晓雯看来,2022年,新能源、军工、科技的景气方向仍然延续,但是产业链一些细分环节的竞争会更加严重,这些都会构成投资挑战。但是她仍然认为部分板块龙头标的和细分领域的龙头标的的业绩会进一步上修,整体走势将维持高波动向上。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>