靴子落地!第七批国家药品集采正式启动,影响几何?

时间:2022-06-22 16:27 | 栏目:研究 | 点击:689次

来源:证券之星

自去年下半年以来,整个医药板块的表现一直较为落后。数据显示,近一年来,申万生物医药指数跌幅超过25%,在申万一级行业指数中排名倒数第二。

政策预期转暖

消息面上,6月20日,国家组织药品联合采购办公室发布了《全国药品集中采购文件》,标志着第七批国家组织药品集中采购正式拉开帷幕。

根据公布的采购品种目录显示,本次集采涉及包括奥美拉唑注射剂、碘帕醇注射剂、盐酸美金刚缓释胶囊等在内的61个品种,125个规格。

对于民生而言,医药集采确实是一件美事。由医保局出面与药企谈判、集中采购,很多常用药直接降成了“白菜价”。数据显示,前六批药品集中采购平均降幅53%,较好实现了引导药品价格回归合理水平的目的。

但医药集采却是横在医药板块的一把“达摩克利斯之剑”,医药企业更是谈到集采就“色变”。这主要是因为集采是国家拿出一定的市场份额作为招标筹码,以达到以量换价的目的。

企业一旦中标,即获得了“合法垄断”的地位,可以迅速占领市场,但赢得市场的代价就是最大限度降价。在这个过程中,企业的利润将大幅降低,相应地也就影响了企业的经营业绩。甚至有不少企业在集采中选之后,出现了断供的情况。而一旦落选,则将失去市场。

这也就意味着,不管集采中标与否,对于企业的短期营收和利润都将产生一定的影响,并且随着医药集采范围的扩大,基本上所有药企都无法“幸免”。

按照以往的习惯,信息填报工作开展一个月以后便会公布正式集采文件,随后进行正式的申报材料递交。而早在今年2月份,第七批国采的信息填报工作就已经公布,投资者也早对此有所预期。现如今靴子落地,也提振了投资者的信心。

上市药企业绩表现亮眼

业绩方面,今年一季度医药板块上市公司收入、净利润同比分别增长15.1%、28.9%,整体实现快速增长。共有190家医药生物企业实现营业收入、净利润双增长,占已发布一季报药企总数的52%。

这与今年一季度国内新冠疫情防控常态化以及海外渠道打开,新冠核酸/抗原检测需求激增有关,医疗器械与医疗服务板块中新冠检测试剂盒、IVD 等相关企业业务量大幅增长所致。

如九安医疗,2022年一季度营收是217.37亿元,同比增幅是6646.79%;净利润更是达到了惊人的143.12亿元,同比增长37527.35%。要知道,这个公司从2007年上市到2020年,它的利润加总一共才不到两个亿。

九安医疗此前曾解释,业绩大幅增长的原因是iHealth新冠抗原家用自测OTC试剂盒产品(以下简称试剂盒产品)销售大幅增长。

国金证券发布研究报告称,随着局部疫情持续缓解、医保集采控费政策整体预期稳定、医药机构持仓比例逐步回升,医疗板块有望迎来业绩与估值双升。

基金公司悄悄布局

近期,三篇顶流权威期刊陆续发表了针对奥密克戎BA.4、BA.5一致的血清学研究,一致确认,奥密克戎BA.4、BA.5亚型呈现出更强的免疫逃逸能力,并对奥密克戎BA.1感染者的血浆出现了显著的中和逃逸现象。

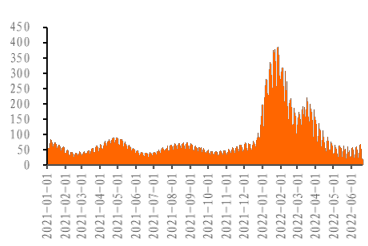

而据浙商证券研报显示,6月13 日至6月19日,全球(不含中国)新增新冠肺炎确诊病例313.6万例,截至6月19日累计确诊 5.34 亿人。值得注意的是近期 Omicron 亚型BA.5正在欧洲国家快速传播,目前英国、德国和法国BA.5序列占比均已快速升至30%左右。

图 1:全球新冠肺炎日增确诊病例(万例)

资料来源:Our World in Data,浙商证券研究所

浙商证券认为,虽然当前以奥密克戎变异株为主的全球新冠肺炎疫情从新增确诊、死亡等指标上看已有较大回落,但海外仍有庞大基数的感染人群,部分海外国家仍有竞争优势更 强变种在快速传播,RNA 病毒易出现变异的特点下未来仍有竞争优势更强的新变种出现的可能,整体看我们认为全球性新冠疫情或将难以在短期内平息。

与此同时,基金公司也开始悄然布局。数据显示,6月以来,截至6月17日,基金公司已申报了11只医药相关的ETF等指数型产品,包括富国基金、招商基金等多家大型基金公司,且聚焦于两大细分赛道——疫苗与生物技术、中药。

机构:长期看好板块价值

对于医药股,机构纷纷发表自己的看法。

西部利得基金认为,自去年下半年以来,医药板块经历了药品耗材集采降价、疫情扰动等悲观预期影响而持续调整,目前估值已处于历史底部区域。

从短期看,随着半年报披露期临近,围绕业绩高增长和超预期的投资逻辑可能将逐步被验证,后续二季报能够超预期的优质标的或有较好表现;从更长的维度看,医药行业逐步进入中长期配置阶段,估值性价比凸显。

操作策略上,光大证券(维权)指出,基于疫情常态化及防疫措施,寻找补短板、高景气与疫后修复方向:未来应当基于疫情对社会和医疗卫生系统的长期影响寻找投资主线,包括:

1) 补齐短板,如应对疫情威胁必需的新冠特效药产业链、医疗新基建、疫苗接种等;

2) 景气度较高,本身受到疫情影响不大,或政策支持下有望迎来景气度提升的方向,如CDMO、中医药等;

3)疫后修复,在疫情期间受到社会活动和医院常规客流量下降的负面影响,但后续将迎来修复的医疗消费、零售药店等。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>