高瑞东 杨康:光大投资时钟——从行业景气到市场配置

时间:2022-06-22 07:45 | 栏目:研究 | 点击:652次

核心观点:

行业景气是中观环境分析的重要抓手,它向上连接宏观环境,向下连接上市公司微观环境,是宏观研究落地市场的重要一环。“《光大投资时钟》第一篇”主要完成了第一步“从宏观环境到行业景气”,本文则集中于第二步“从行业景气到微观市场”,至此,我们可以真正将宏观环境分析落地到市场,以指导投资实践。

在本文的行业配置框架下,我们建议从数据视角和预期视角去进行资产配置。数据视角,建议关注高景气低估值方向,例如有色、煤炭、建筑建材、消费制造,这些行业景气面表现好且估值不高,值得配置;预期视角,稳增长(地产、基建产业链)与疫后修复(家电、汽车)将成为未来一段时间内市场交易的重点。

如何构建中观行业的景气度指标?

在构建行业景气度时,我们根据数据情况首先将整体经济行业分成了两类:一类是工业经济类,这类行业具有相对全面的经济效益数据,国家统计局每月都会公布对应行业的经济增加值、价格变化、盈利变化、库存变化等;另一类是建筑业和第三产业类,这些行业的经济效益数据相对缺乏,但是有描述相关业务变化和价格变化的数据指标可供使用。基于这两类行业的数据基础,我们分别根据这两类行业建立了不同的行业景气度衡量体系。

本文所构建的行业景气度是否有领先意义?

由于我们行业景气度的构建依赖月度指标数据,相比于A股市场季度层面的财务数据更高频,因而对于资本市场具有一定的领先意义,可以领先财务数据捕捉到行业景气度的变化,进而构建合适的行业配置组合。

本文所构建的行业景气度是否能指导投资?

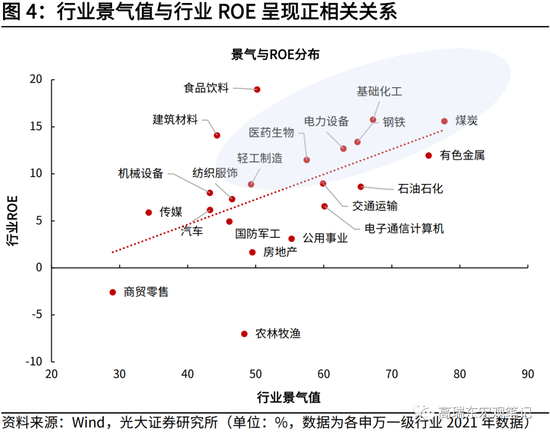

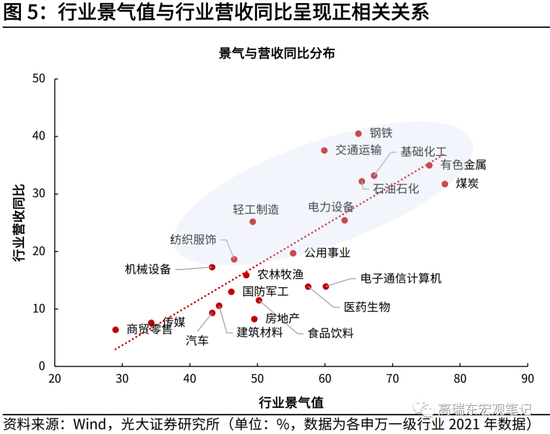

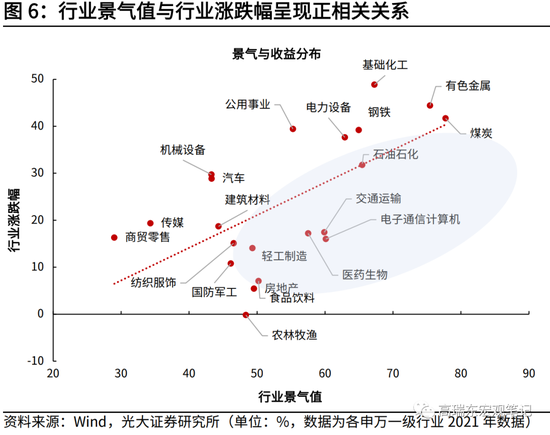

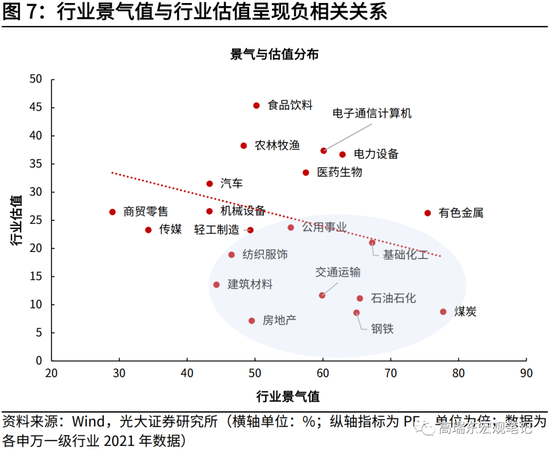

为了观测行业景气度指标对于行业配置的指导意义,我们绘制了固定时期内行业景气值与行业收益涨幅、基本面的对应关系。首先,本文构建的行业景气值与行业ROE、行业营收同比均呈现较为显著正相关,即行业景气值直接指向行业基本面表现;其次,本文构建的行业景气值与中长期行业涨跌幅均呈现较为显著的正相关关系,即行业景气值直接指向行业中长期的涨跌幅表现。

如何运用本文的景气度指导实践投资?

我们从两个视角出发,建立了从行业景气度到行业资产配置的框架。

第一是数据视角,通过基本面数据寻找信息预期差,建议关注高景气低估值方向。方向一:有色、煤炭。供需格局依旧紧张,行业景气度仍将维持高位。方向二:建筑建材。稳增长持续发力下,基建投资仍有韧性,当前建筑建材的估值仍处相对低位。方向三:消费制造。消费制造延续去年四季度以来景气复苏态势,虽短期受疫情影响,但不改长期恢复态势。

第二是预期视角,通过行业逻辑分析寻找未来预期差,把握稳增长与疫后修复。方向一:稳增长链条。本轮稳增长决心强,相关的基建、制造、地产将率先发力对冲经济增速下行。方向二:疫后修复链条。近期各地出台一系列促消费政策,汽车、家电等消费需求会进一步释放。此外,从近期的高频数据来看,地产、汽车销售数据均出现一定的环比回暖迹象,行业景气度将持续回升。

风险提示:政策落地不及预期,疫情反复情况超预期。

1、中观行业景气如何传导到资本市场?

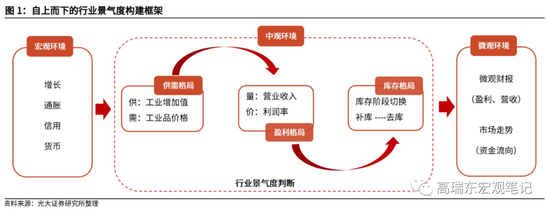

在《光大投资时钟》系列第一篇中,我们构建了从宏观政策到行业景气度的基本框架。借鉴经济周期中的宏观景气分析模型,我们构建了行业景气度分析框架,分别从供需、盈利、库存三个层面,构建了衡量行业景气度的三因子模型,主要对制造业门类下28个大类行业的景气度进行了量化描述。(详见2022年5月5日外发的报告《从宏观政策到行业景气度:稳增长视角——《光大投资时钟》第一篇》)

宏观环境的变化是如何传导到微观实体?我们以经济周期的复苏阶段起点为例,来分析从宏观经济复苏到微观实体盈利修复的传导过程。当宏观经济复苏时,主要先行指标(经济景气度等)会有所反应,市场需求率先回暖,此时供给还未完全恢复,因而价格反弹;价格反弹带来盈利修复,企业可以充分利用现有产能补充库存,从而影响行业的景气度,最终反映到微观企业的财报和二级市场股价走势上去。

因此,行业景气是中观环境分析的重要抓手,它向上连接宏观环境,向下连接上市公司微观环境,是宏观研究落地市场的重要一环。“《光大投资时钟》系列第一篇”主要完成了第一步“从宏观环境到行业景气”,本文则主要集中于第二步“从行业景气到微观市场”,至此,我们可以真正将宏观环境分析落地到市场,以指导投资实践。

那么,中观行业景气如何传导到资本市场?中观行业景气度主要通过两个渠道影响资本市场:第一,行业景气度与资本市场微观实体的基本面走势密切相关,中观行业景气度的衡量更多依赖于行业经济效益数据,而这些工业经济数据与A股上市公司经济效益表现走势基本一致;

第二,行业景气度会直接影响市场的资金流向,从而影响A股行业的涨跌幅。从中长期来看,A股行业的涨跌幅与行业基本面基本对应,而行业景气度与基本面走势基本一致,因而行业景气度通过影响投资者对行业未来基本面走势的预期,从而影响到市场资金流向与行业涨跌幅。

行业景气度对于资本市场是否有领先意义?由于我们行业景气度的构建依赖于月度指标数据,相比于A股市场季度层面的财务数据更高频,因而对于资本市场具有一定的领先意义,可以领先财务数据捕捉到行业景气度的变化,进而构建合适的行业配置组合。

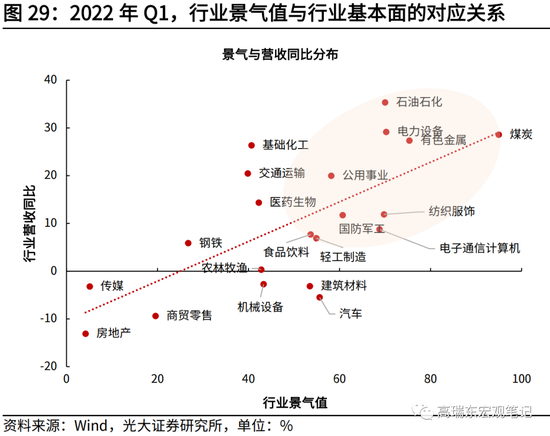

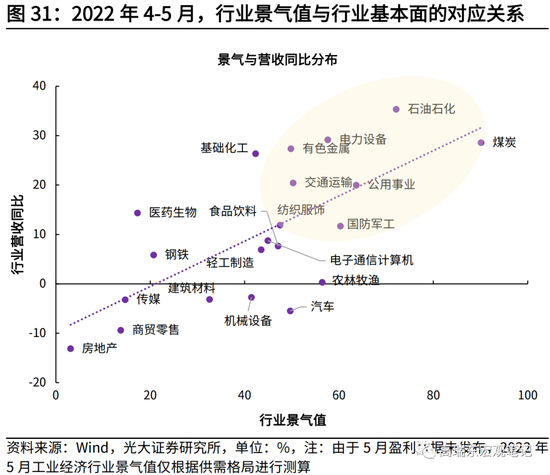

我们构建的行业景气度是否有效?我们在上文提到,中观行业景气度与资本市场微观实体的基本面走势密切相关,并且也会直接影响到A股行业的涨跌幅。因此合适的行业景气度指标,应该直接指向行业基本面表现与行业涨跌幅表现。因此为了观测行业景气度指标对于行业配置的指导意义,我们绘制了固定时期内行业景气值与行业收益涨幅、基本面的对应关系。

首先,本文构建的行业景气值与行业基本面呈现紧密的正相关关系。我们以2021年各行业的数据为例,构造了A股申万一级行业的景气值,利用该景气值,与各行业基本面表现进行了拟合。我们分别选取了“行业营收同比”与“行业ROE”作为基本面指标进行了拟合对照,结果发现,行业景气值与行业ROE、行业营收同比均呈现较为显著的正相关关系,即行业景气值直接指向行业基本面表现。

其次,本文构建的行业景气值也直接指向行业涨跌幅表现。我们以2021年各行业的数据为例,构造了A股申万一级行业的景气值,利用该景气值,与各行业涨跌幅也进行了拟合。结果发现,行业景气值与中长期行业涨跌幅均呈现较为显著的正相关关系,即行业景气值直接指向行业中长期的涨跌幅表现。

因此,本文构建的中观行业景气度对于资本市场具有很强的实践指导意义。一方面,行业景气值直接指向行业基本面变化,是中长期投资的重要考量;另一方面,行业景气值指向行业涨跌幅变化,是中短期投资布局重要的参考指标。此外,由于行业景气值的构建更多依赖月度高频数据,因而也对资本市场季度层面的财务数据具有领先意义。下文我们将围绕各行业景气度的构建与衡量展开具体介绍。

2、行业景气衡量:工业经济细分行业

在构建行业景气度时,我们根据数据情况首先将整个经济行业分成了两类:一类是工业经济类,这类行业具有相对全面的经济效益数据,国家统计局每月都会公布对应行业的经济增加值、价格变化、盈利变化、库存变化等;另一类是建筑业和第三产业类,这些行业的经济效益数据相对缺乏,但是有描述相关业务变化和价格变化的数据指标可供使用。基于这两类行业的数据基础,我们分别根据这两类行业建立了不同的行业景气度衡量体系。

对于工业经济类行业的景气度衡量,我们在《光大投资时钟》系列第一篇中进行了具体介绍。在文章的“自上而下的行业景气度框架”中,我们介绍了刻画中观环境变化的三个重要因素:供需格局、盈利格局与库存格局。这三个因素互项作用,层层递进,共同形成中观行业景气度的判断标准。这三个因素中,供需格局是开始,库存格局是结束,通过把中观层面的观测指标在这三个层次上进行分类,我们可以搭建出一个完整描述中观行业景气的三因子模型。

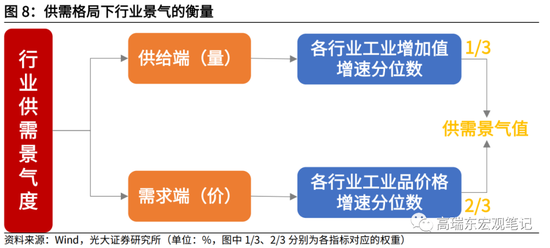

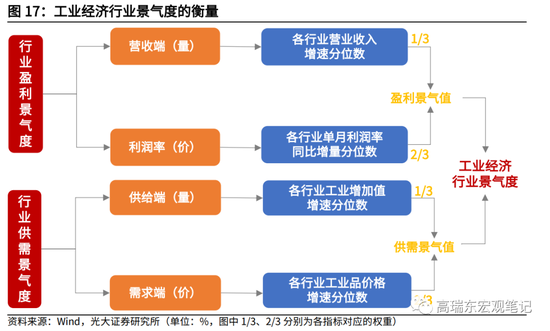

2.1、供需格局:工业增加值增速X工业品价格增速

行业的景气度发生变化往往始于供需格局的变化。一般来讲,如果需求大于供给,表明存在供需缺口,会引起价格上升、企业利润增长、景气度上升;如果需求小于供给,表明存在过剩产能,会导致价格下降、企业利润下降、景气度回落。因而捕捉行业景气度的变化,行业供需格局是重要维度。

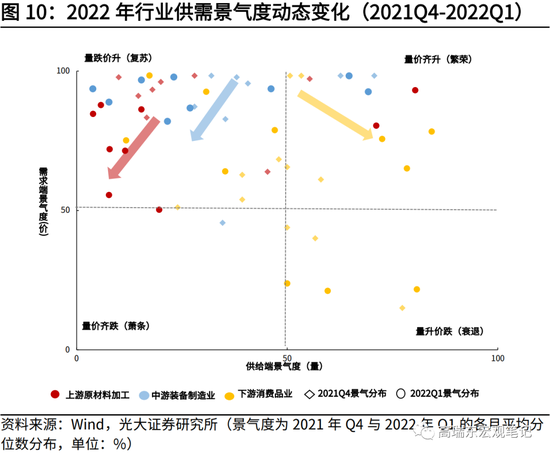

在宏观层面,“GDP增速”与“CPI同比增速”变动的结合形成了美林时钟的变化;在中观层面,我们可以分别采用量(各行业工业增加值增速)与价格(各行业工业品价格增速)分别作为供需的衡量指标,以此可以构造行业的供需景气度。为了剔除不同指标增速中枢的影响,我们对两个指标均采用了分位数进行处理。另外由于价格变化在供需格局中更为重要,因而赋予了价格变化更高权重(2/3)。经过计算,我们得到28个工业经济行业,2021年行业供需景气度分布情况。

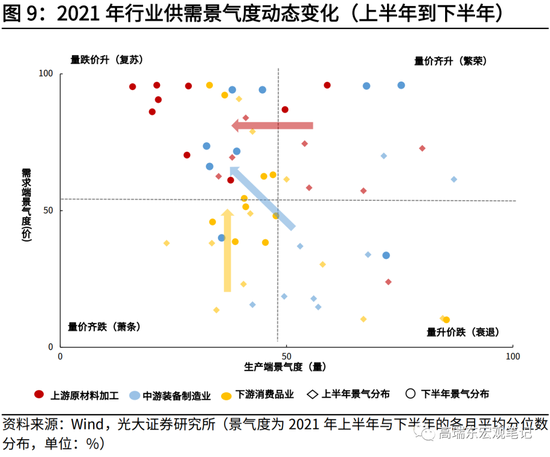

回顾2021年,价格端景气扩散主导行业供需景气复苏。从上半年到下半年,各行业供需景气发生明显切换,原材料加工业景气程度由“量价齐升”向“量跌价升”切换,景气程度回落;装备制造业景气度则由“量升价跌”转向“量跌价升”区间,景气程度回升;消费制造业景气度由“量价齐跌”的低景气区间向“量跌价升”转换,景气水平有所抬升。

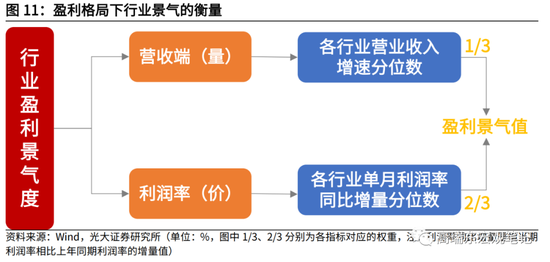

2.2、盈利格局:营收增速X利润率增量

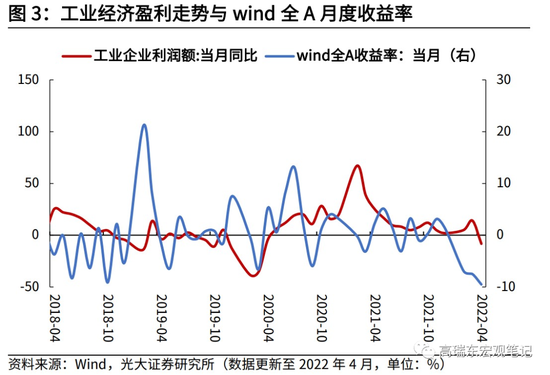

工业企业利润指标是经济景气度的直观表现,企业盈利修复一方面对经济基本面产生正反馈,一方面能够拉动企业生产与补库,最终反映为行业度景气上行。

营收与利润率变化是衡量盈利格局的两个重要因素。营收增速反映盈利规模的变化,利润率反映盈利能力的变化,观测利润率可以更好理解企业面临的成本压力。因此我们可以分别采用量(各行业营业收入增速)与价格(各行业利润率同比增量)分别作为盈利变化的衡量指标,以此可以构造行业的盈利景气度。

为了剔除不同指标增速中枢的影响,我们对两个指标均采用了分位数进行处理。另外由于利润率的变化更能反映各行业在产业链中的地位,因而我们赋予营业利润率变化更大的权重(2/3)。经过计算,我们得到28个工业经济行业,2021年行业盈利景气度分布情况。

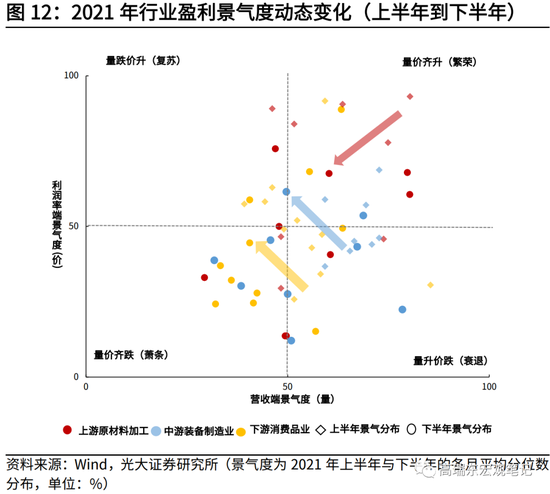

回顾2021年,利润率端景气扩散主导行业盈利景气复苏。从上半年到下半年,各行业盈利景气发生明显切换,与供需格局表现基本一致。原材料加工业景气程度由“量价齐升”向“量价齐跌”切换,景气程度明显回落;装备制造业景气度则由“量升价跌”转向“量跌价升”区间,景气程度有所回升;消费制造业景气度由“量价齐跌”的低景气区间向“量跌价升”转换,景气程度有所回升。

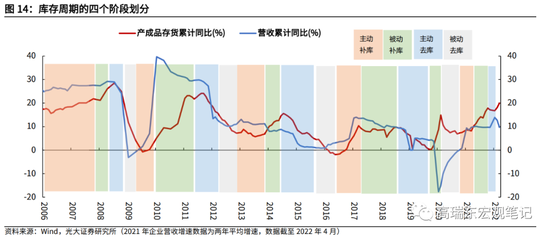

2.3、库存格局:识别各行业所处的库存阶段

相较于企业价格变化和盈利变化,库存变化通常有所滞后,但我们可以借助库存周期的阶段切换率先捕捉到行业景气变化。

一个完整的库存周期也包括四个阶段:被动去库存(复苏)——主动补库存(繁荣)——被动补库存(衰退)——主动去库存(萧条),这四个阶段分别对应不同景气周期。从逻辑上来讲,收入增速对库存增速存在一定的领先性。需求回升时收入增速最先显现,此时库存增速可能是回落的;而需求见顶时,收入也会见顶,由于企业反应滞后,库存会继续增加。结合收入增速与产成品库存增速,我们可以对库存周期的四个阶段进行划分,以识别不同行业的库存景气度。

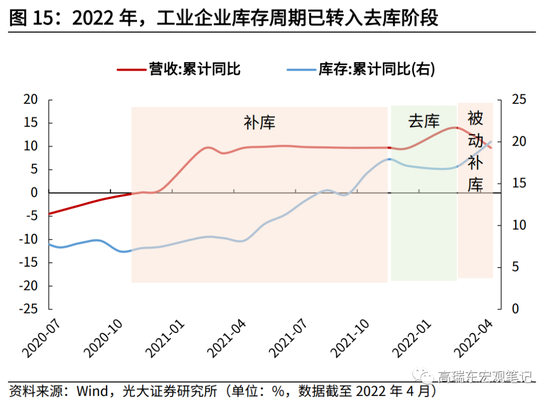

2022年以来,整体去库阶段已现,短期库存被动高企。从库存变化节奏来看,2021年初,我国供给链不断修复,在全球复苏背景下,中国产能供应全球,开始出现主动补库存的情况,这一趋势一直延续到2021年三季度;进入2021年四季度,需求有所收缩,企业开始相继进入被动补库存阶段。2022年以来,工业企业被动补库已见顶,逐步呈现主动去库态势,近期疫情扰动,库存被动高企。

2.4、如何将行业景气度进行合并?

在上文中,我们针对工业经济行业,刻画了描述中观环境变化的三个重要因素:供需格局、盈利格局与库存格局。这三个因素互项作用,层层递进,共同形成中观行业景气度的判断标准。但在实际操作中,我们需要对这三种因素描述的景气度进行合并。

事实上,在描述工业经济行业的中观行业景气度时,供需景气与盈利景气度的衡量更为量化,库存格局的判断较为主观,很难进行量化。为此,在综合工业经济的行业景气度时,我们对供需景气与盈利景气进行了平均处理,库存景气仅作为主观辅助判断当前行业所处的景气阶段。通过合并,我们得到了工业经济类行业的景气度衡量结果。

为了把工业经济行业景气度与A股市场建立联系,我们把工业经济行业和申万一级行业进行了对照。从对应结果来看,除工业经济中的“烟草制品、设备修理”等行业外,其他行业均有对应的申万一级行业与之对应。通过这种对应关系,我们就把工业经济行业与A股市场的行业建立了联系,进而将中观行业景气度与市场表现对应起来。

但值得注意的是,由于工业经济行业分类仅包括工业,国民经济行业中的建筑业、第三产业并未涵盖,而这些也是经济分类的重要组成,为此我们需要为建筑业、第三产业的行业建立单独的景气衡量体系,下文将对此做具体介绍。

3、行业景气衡量:建筑业以及第三产业

本部分为建筑业、第三产业的细分行业建立了单独的景气衡量体系。

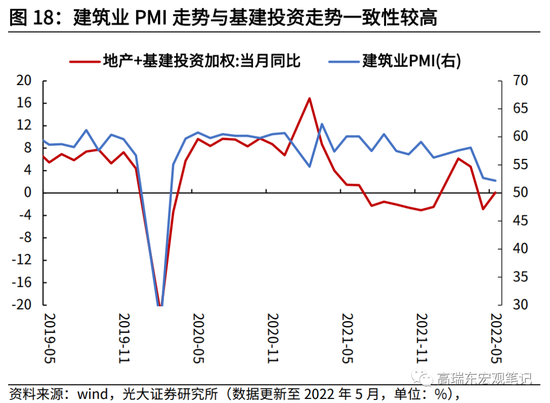

3.1、建筑业:建筑业PMI、水泥产量、水泥价格指数

建筑业景气度的衡量可以参照国家统计局月度公布的建筑业PMI指数。月末公布的建筑业PMI是衡量建筑业景气程度的领先指标,建筑业PMI与基建投资、地产投资活动相关性较强,因而也是观测基建、地产活动的重要指标。从近期的建筑业景气表现来看,虽然受疫情影响,制造业景气出现了大幅下滑,但在稳增长持续推动下,基础设施建设仍在持续推进,建筑业PMI持续保持在临界点以上,其中土木工程PMI更是持续位于60%以上的高景气区间。

为了更加准确地对建筑业景气度追踪,我们也寻找了其他合适的量价指标进行衡量。在建筑业活动中,水泥的生产销售活动是重要的表征。因此,在量的方面,我们使用“水泥产量同比增速”作为建筑业量的景气追踪指标;价的方面,我们使用“水泥价格指数同比增速”作为建筑业价的景气追踪指标;综合量价表现,我们就得到了建筑业的景气追踪指标。

从建筑业景气走势来看,今年以来,建筑业景气值总体处于一种低位震荡的状态。由于建筑业既包含住房建筑、又包括基础设施建筑,且房屋建筑占比更高,因此虽然稳增长推进下,基建景气度较高,但地产景气较差,一定程度上拖累了整个建筑业的景气表现。

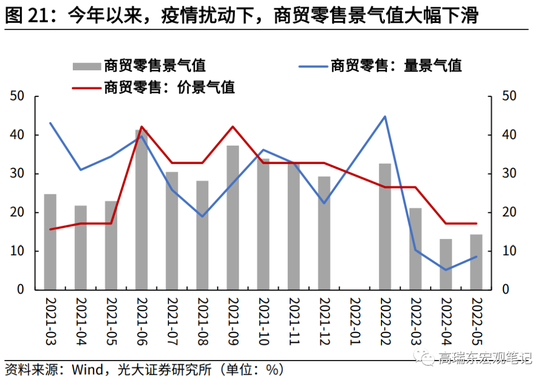

3.2、批发零售业:社零销售、核心CPI

如何追踪商贸零售业的景气度?与制造业行业一致,我们也需要寻找表征“量价景气度”的指标来衡量商贸零售业的景气度。

量的方面,我们使用统计局月度公布的“社会消费品零售额同比增速”作为商贸零售业量的景气追踪指标,事实上社零增速作为批发零售业GDP的拟合指标,二者走势一致程度较高;价的方面,我们使用“核心CPI同比”作为商贸零售业价的景气追踪指标;综合量价表现,我们就得到了商贸零售业的景气追踪指标。

从商贸零售业景气走势来看,2021年以来,商贸零售行业景气值一直处于相对较低的水平,大多数处于40%以下区间。今年以来,疫情扰动下,商贸零售业无论在量还是价景气方面均出现了大幅下滑。

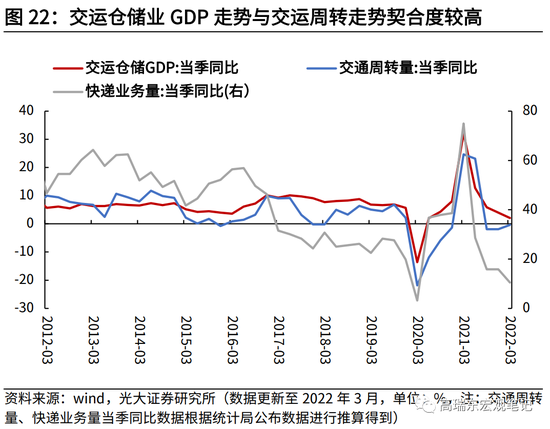

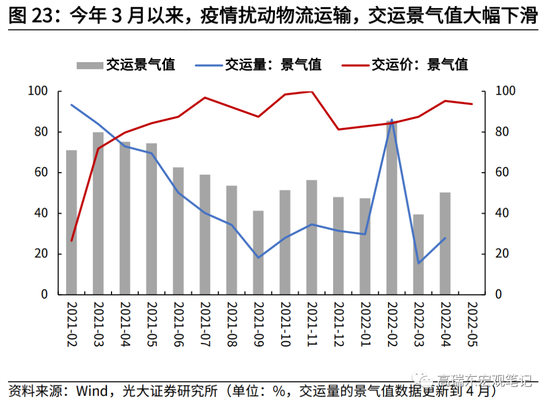

3.3、交运仓储业:交通周转量、CPI:交运分项

如何追踪交运仓储业的景气度?交运仓储业包含两大范畴,一个是交通运输类,主要与交通周转量相关,另一个是仓储邮政类,主要与快递业务总量有关。交通运输部月度公布的水路、公路、铁路、航空等客货周转量数据可作为交通周转量的替代指标,国家邮政局月度公布的业务收入与业务总量数据可作为快递业务量的替代。

量的方面,我们使用“交运周转量、邮政业务量同比增速”作为交通运输业量的景气追踪指标,事实上这两个指标也可以作为交通运输业GDP的拟合指标,二者走势一致程度较高;

价的方面,我们使用“CPI:交运分项同比”作为交通运输业价的景气追踪指标;综合量价表现,我们就得到了交通运输业的景气追踪指标。

综合来看,交运景气度主要由量来驱动,在2021年9月至2022年2月期间持续回升,2022年3月以来,疫情扰动下,交运周转量受到较大影响,景气程度大幅下滑。随着6月以来,国内疫情趋于稳定,交运物流逐步恢复,交运景气度有望逐步抬升。

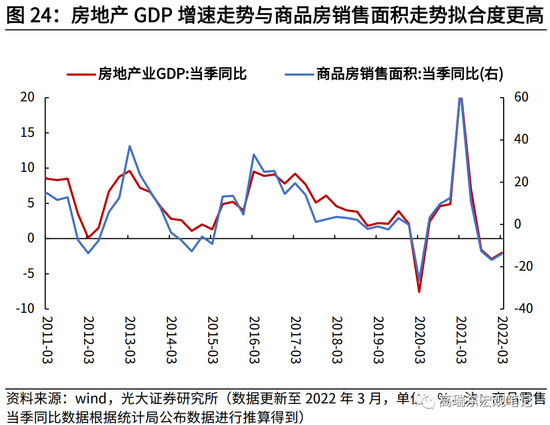

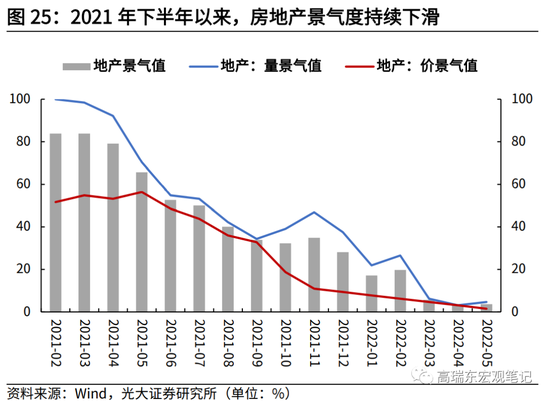

3.4、房地产业:商品房销售面积、房价指数

如何追踪房地产业的景气度?本部分所指的房地产业主要对应销售环节的“房地产业”,由于房地产业的增加值主要发生在销售环节,因而描述房地产业景气度,最直观的就是参考当期商品房销售的数据。

量的方面,我们使用“30大中城市商品房成交面积同比增速”作为房地产业量的景气追踪指标,从历史数据走势来看,商品房销售面积增速与房地产GDP 增速走势也基本一致;

价的方面,我们使用“百城住宅价格指数同比”作为房地产业价的景气追踪指标;综合量价表现,我们就得到了房地产业的景气追踪指标。

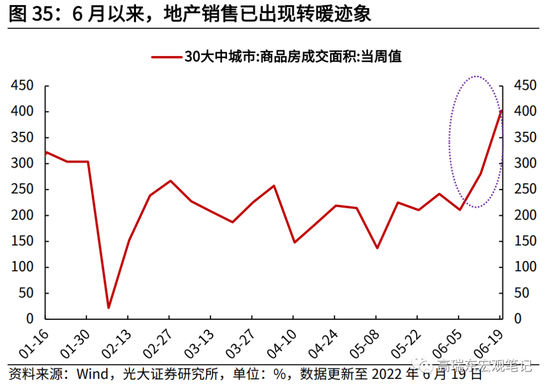

综合来看,2021年以来,地产景气度持续下滑,至2021年底,综合景气值已下滑至30%左右,2022年3至5月,继续下滑至10%以下。6月以来,地产销售高频数据已明显回暖,或将带动地产板块景气上行。

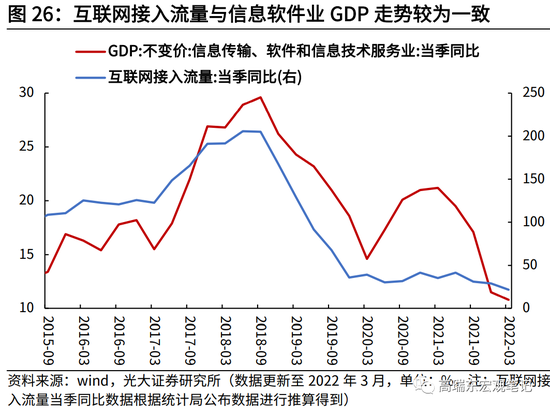

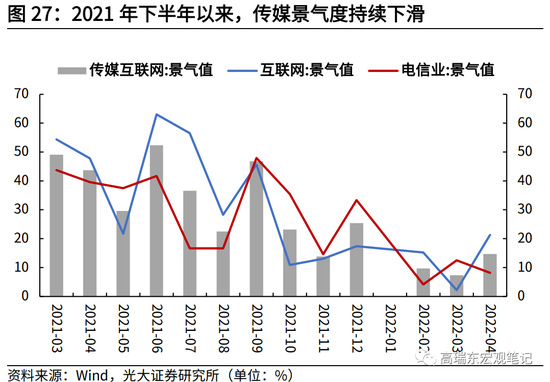

3.5、传媒互联网:互联网接入流量、电信业务量

如何追踪传媒互联网业的景气度?本部分所指的传媒互联网主要对应互联网传媒服务,借助互联网收入变化与电信业务量的变动我们分别可以追踪互联网与传媒行业的景气度。由于量的追踪对于互联网传媒更为重要,我们仅使用了表征两个细分行业量景气度变化的指标进行衡量。

工信部月度公布的互联网业务收入变化、电信业务量变化代表了传媒互联网行业业务规模的变化,可以作为传媒互联网的景气度观测指标。从2021年以来传媒互联网业的景气度变化来看,尤其是下半年以来,传媒互联网基本处于较低的景气区间,业务收入出现明显下降。

4、行业配置:高景气低估值、稳增长与疫后修复

通过上述对各个行业景气度的构建,我们基本覆盖了90%以上A股行业的景气度。整体来看,2021年,景气度轮动呈现出这样的顺序:上游采矿与原材料加工—中游设备制造---下游消费制造,商贸、地产、传媒整体处于较低景气区间。

4.1、行业景气概览:消费制造景气正逐步回升

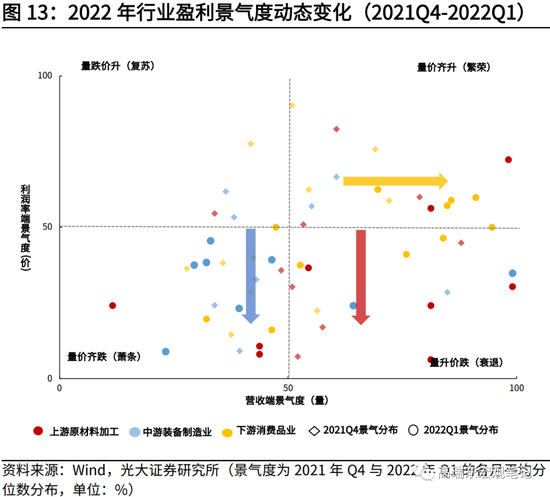

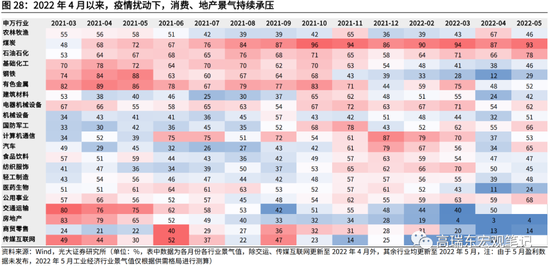

2022年第一季度,行业景气表现整体延续2021年四季度的态势,上游原材料加工等行业景气逐步回落,下游消费制造业(包含食品饮料、轻工制造、纺织服饰等)景气水平则逐步回升态势。

进入二季度,疫情在国内多点多面散发,对经济恢复造成较大冲击。从4月各行业的景气表现来看,除煤炭和石油石化行业外,其他行业景气表现均受到波及,其中消费、装备制造受到的影响最为严重。

5月以来,伴随疫情形势趋于稳定,前期受到疫情短暂压制的装备制造业景气率先修复,消费制造随后,但服务消费修复仍然偏缓。从此轮疫情对各行业影响来看,我们认为,虽然疫情短期冲击行业景气度,但并不改变各制造类行业的复苏态势,消费制造仍处于景气度逐步回升的通道。

我们在前文已经完成了两项工作:一是,构建了90%以上A股行业的景气度;二是,刻画了行业景气度与市场涨跌幅、基本面的关系。结果显示,本文所构建的行业景气度与市场涨跌幅、基本面表现均呈现较为明显的正相关关系,因此,通过对行业景气度进行追踪,可以为我们下一阶段的行业资产配置提供建议。

为此,我们从两个视角出发,建立了行业景气度到行业资产配置的框架。

第一是数据视角,通过基本面数据寻找信息预期差。信息预期差通常产生在重要数据公布前,因此寻找信息数据差,所构建的指标必须具有领先性,我们所构建的月度行业景气度指标便领先于A股季报的公布,可以使用它来指导未来投资。

第二是预期视角,通过行业逻辑分析寻找逻辑预期差。逻辑预期差通常基于行业或者宏观经济的逻辑分析,寻找未来市场可能交易的主线。

4.2、数据视角:高景气低估值方向

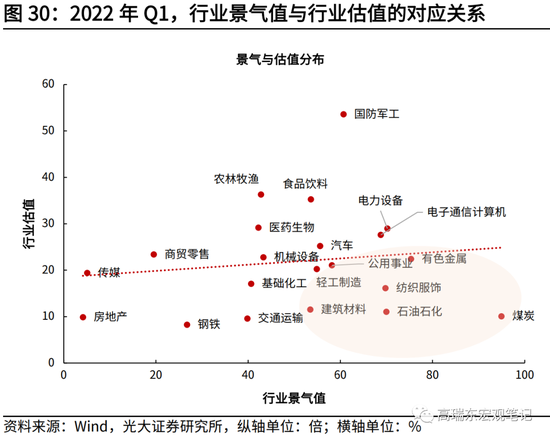

站在数据视角,我们建议配置高景气低估值方向。高景气代表行业基本面表现,低估值代表该行业的景气是否已被行业所预期。一般来讲,在高景气低估值方向存在较多的信息预期差,配置这些行业通常可以获得较高的超额收益。通过分析2022年以来各行业的景气与估值表现,我们寻找了三条行业配置主线:

方向一:有色、煤炭。煤炭供需格局依旧紧张,行业景气度仍将维持高位,需求持续改善预期较强烈。

方向二:建筑材料。经济下行压力下,基建投资领域或将在全年保持高景气度,当前景气处于高位,估值仍处相对低位。

方向三:食品饮料、轻工制造等。消费制造延续去年四季度以来景气复苏态势,虽短期受疫情影响,但不改长期恢复态势。

4.3、预期视角:把握“稳增长”与“疫后修复”

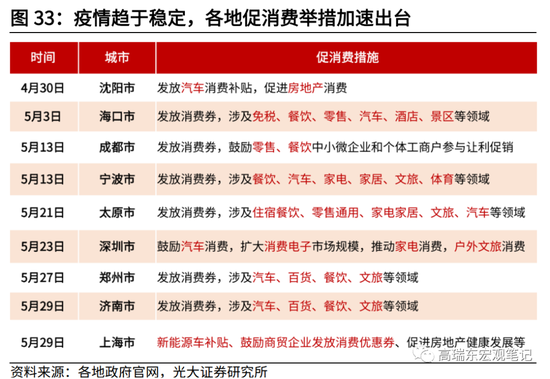

站在预期视角,我们建议把握“稳增长”与“疫后修复”链条。6月以来,国内疫情趋于稳定,稳增长举措继续加快发力,这两条主线将成为未来一段时间内市场交易的重点。虽然这些行业在景气度指标上还未显现,但是股票市场表现通常会领先于基本面变化,因此预期视角对于行业投资组合的择时非常重要。

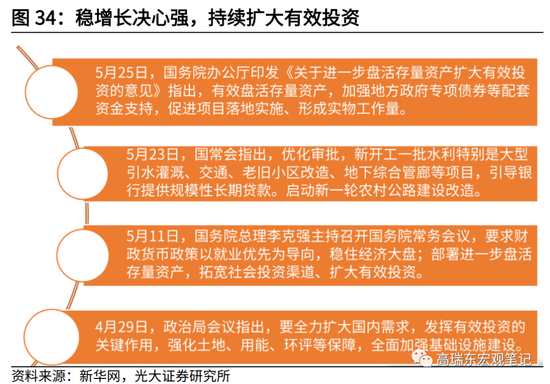

方向一:“稳增长”链条。本轮稳增长决心强,国常会多次明确持续扩大有效投资,5月25日,国务院召开全国稳住经济大盘电视会议强调,扎实推动稳经济各项政策落地见效,确保经济运行在合理区间,在此支撑下,相关的基建、制造、地产可能率先发力对冲经济下行压力。

6月以来地产销售数据已出现转暖迹象,6月13日至19日,全国30大中城市成交面积402.2万平米,周同比增加24.8%,周环比增加43.2%。

方向二:“疫后修复”链条。由于疫情中消费及服务业受到的抑制最强,因此疫情后复苏的力量大概率会大于出口和投资。叠加近期各地出台的促消费政策,汽车、家电等消费需求会进一步释放,从而带动板块景气周期上行。从近期的数据来看,汽车消费环比数据已出现明显改善,5月汽车销量环比增长57.6%。

5、风险提示

政策落地不及预期,疫情反复情况超预期。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>