玄武云:智慧CRM或是“新瓶装旧酒”?囿于高成本困局盈利能力存疑

时间:2022-06-22 19:14 | 栏目:观察 | 点击:735次

出品:新浪财经上市公司研究院

作者:壹零

CRM意为客户关系管理,根据艾瑞咨询的定义,是借助信息技术与互联网技术协调企业与顾客间的交互关系,连接企业内部业务和外部的终端客户、经销商、服务商及设备等。

而Salesforce是世界上第一家CRM公司,股票代码是CRM.US。由此可见,Salesforce与CRM属于深度绑定的关系,向客户建立起Salesforce=CRM的品牌定位。

自2015年SaaS在中国突飞猛进发展以来,追捧、对标全球行业巨头Salesforce的厂商众多,但鲜少有人能真正望其项背。

近日,被称为“中国版Salesforce”的玄武云在经历一路曲折后,终于通过了港交所聆讯。

根据招股书介绍,玄武云是一家综合智慧CRM服务供应商,业务又分为CRM SaaS和CRM PaaS两部分。其中,CRM PaaS平台包含可组合的功能模块,以API及SDK形式赋予客户综合通信能力;CRM SaaS服务由营销云、销售云及客服云组成,为客户提供前端营销、售后服务等功能。目前,玄武云的客户覆盖快消、金融、科技、媒体、电信及政企等行业。

虽然抢占风口,也自诩为中国本土智慧CRM领域行业第一,但在重金押注之下,玄武云的盈利能力、未来发展潜力等都引人担忧。在上市大考下,透过招股书,增收不增利、困于高成本难题、国内外竞争对手云集等问题逐渐浮现。

高成本困局之下持续造血能力存疑

根据招股书显示,2018-2021年间,玄武云实现的营业收入分别为5.19亿元、6.00亿元、7.97亿元与9.92亿元,近四年复合增长率为28.6%;而同一时期,玄武云实现的年内利润分别为2980万元、1348万元、2931万元与1535万元。虽然收入方面保持了连续的增长,但是利润方面却大幅度波动,2021年的年内利润相较于2020年减少了近50%。

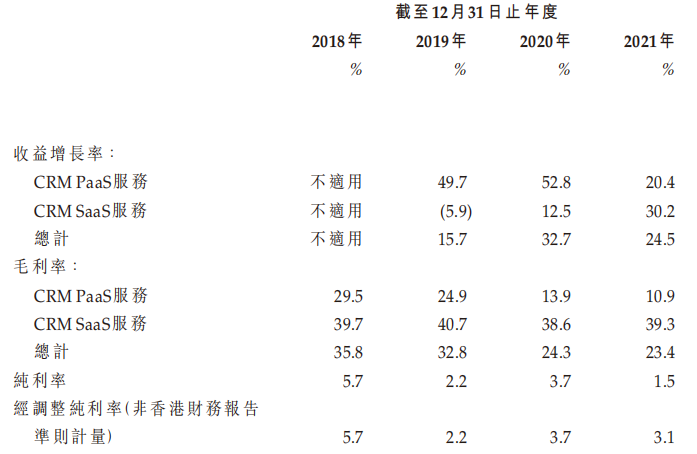

与此同时,玄武云的毛利率也呈现连年降低的趋势。2018年,玄武云的毛利率还能够达到35.8%,到了2021年仅为23.4%,而Salesforce的毛利率却能够长期维持在75%左右。

资料来源:招股书

资料来源:招股书

从不同业务方面来看,CRM SaaS服务的毛利率较为稳定,在2018-2021年间保持在40%上下,而CRM PaaS服务的毛利率却逐年减少,2018年还接近30%,然而2021年CRM PaaS服务的毛利率却只有10%。

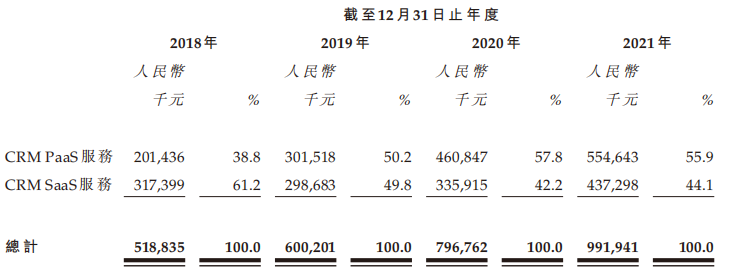

但这项毛利率越来越低的业务,却在近四年间逐渐成为玄武云的主业,占营业收入的大头。2019-2021年,CRM PaaS业务的营收占比超过了CRM SaaS业务,因此也就逐渐拖累了玄武云的整体毛利率。

资料来源:招股书

资料来源:招股书

究其背后缘由,销售成本居高不下、与上游供应商议价能力低等问题难逃其咎。

玄武云的上游供应商为大型电信网络运营商及云计算服务器厂商,其CRM SaaS业务与CRM PaaS业务均搭载在云服务平台之上,并从电信网络运营商之处获取电信资源。2018-2021年间,玄武云自中国三大电信网络运营商处产生的销售成本分别为2.59亿元、3.15亿元、4.88亿元及6.10亿元,几乎占到了同期营业收入的六成。

特别值得注意的是,玄武云对于最大供应商E的依赖程度很高,在2018-2021年间向其购入的电信资源分别占销售成本的60.2%、59.6%、69.8%及70.3%。

对此,玄武云在报告中表示,电信资源的服务费预计将保持相对稳定,三大电信网络运营商所收取的资源费的差距在逐渐收窄。换句话说,对于三大巨头运营商并无议价能力优势的玄武云,未来或许会继续承担着这样高额的销售成本,毛利率或进一步堪忧。

此外,逐渐成为主业的CRM PaaS业务,对于玄武云而言,除了拖累整体毛利之外,或许也并不能带来预期的增长潜力。

一方面,玄武云发力的是大客户市场,而在这样的市场中,Salesforce力压群雄。大型客户特别是跨国公司等,对于价格的敏感度不高,但是出于数据安全、需求复杂、要求多样的考虑,往往会选择倾向于选择在行业中叱咤二十多年的Salesforce,在这一点上,玄武云尚不具备优势。

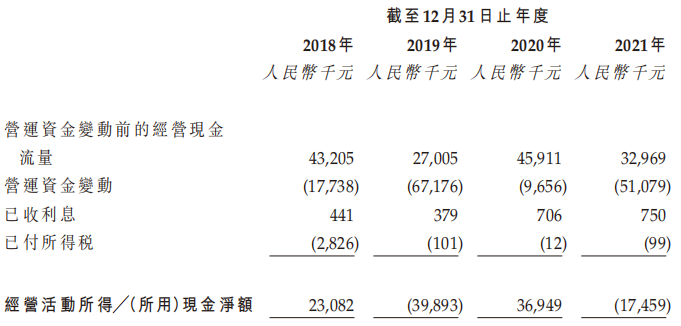

另一方面,玄武云当前或许也不具备持续开发投入的条件。2018-2021年间,玄武云经营活动产生的现金净额波动明显,2021年现金流为负,净流出1750万元。与此同时,玄武云在近四年拥有的现金及现金等价物均不超亿元。

资料来源:招股书

资料来源:招股书

由此可见,市场空间并不可观、自身尚未形成持续稳定造血能力的玄武云,前路漫漫。

智慧CRM或是新瓶装旧酒?恐难解赛道中股价下跌谜题

根据玄武云的招股书显示,2021年,智慧CRM服务市场的市场规模为人民币72亿元,预计于2026年将达至人民币368亿元。

资料来源:招股书

资料来源:招股书

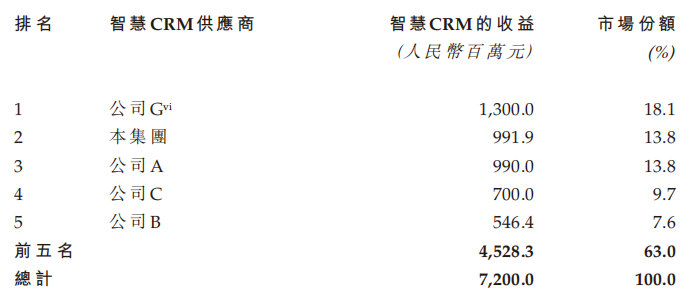

在全球智慧CRM的市场中,玄武云占据13.8%的市场份额,排名行业第二,与巨头Salesforce的市场份额仅有不到5%的份额差距。而在国内本土参与者中,玄武云排名行业第一。

看似在行业中脱颖而出,但其本质或许是新瓶装旧酒。

根据艾瑞咨询的《中国CRM行业研究报告》,2021年中国CRM市场规模为156亿元,是玄武云所披露的72亿元智慧CRM市场规模的两倍有余。而在中国CRM市场排名中,不论PaaS业务还是SaaS业务,玄武云行业第一的地位均未守住,分别排名第二、第三。

智慧CRM的“智慧”差异化体现在应用人工智能与数据智能方面,但在人均数字化、智能化,CRM产品与服务也在逐渐同质化的当下,这样的标签在今天也并不新鲜。玄武云还需面对在大市场中竞争对手云集的现实。

资料来源:艾瑞咨询

资料来源:艾瑞咨询

不仅如此,已经登陆资本市场的竞争对手的股价表现或许也为玄武云敲响警钟。

2021年11月,Salesforce的股价来到历史最高点310美元,市值3088亿美元。然而,截至2022年6月21日,这位全球SaaS巨头的股价已然腰斩,为166.83美元。

2019年作为SaaS第一股登陆港交所的微盟,在一路兜兜转转之后,股价又回到了4-5元左右。

由此来看,多年来四处谋求上市却始终未果的玄武云,在增收不增利、困于高成本、市场空间并不乐观的当下,即便能够顺利上市,又能冲破当前赛道中股价跌跌不休的怪圈吗?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>