华阳集团:研发力量不足、存大客户依赖 HUD等汽车电子是否是“时间的朋友”?

时间:2022-06-10 19:42 | 栏目:观察 | 点击:776次

出品:新浪财经上市公司研究院

作者:fan

近日,有投资者向华阳集团提问:问界M7即将发布,贵公司作为华为和小康股份的重要座舱合作伙伴,请问M7这款车贵公司将提供哪些产品?HUD和液晶仪表是华阳提供的吗?

对此,华阳集团6月8日在投资者互动平台表示,公司将为问界M7车型配套液晶仪表、HUD、大功率无线充电及NFC钥匙模块等产品。

随着问界M5的热销超预期,小康股份股价也迅速攀升。而作为问界M5之后的主力旗舰车型,市场对问界M7的销量亦期待颇高,而华阳集团获问界M7的配套液晶仪表、HUD、大功率无线充电及NFC钥匙模块等产品定点,无疑也让市场对其预期较高。

实际上,华阳集团作为国内目前为数不多的汽车智能化电子配套厂商,一直颇受关注,国内外较多知名投资机构纷纷参与其投资者关系活动。同时据其一季报显示,包括景顺长城新能源产业、高毅晓峰鸿远、景顺长城环保优势等知名基金均为其前十大股东。

目前,华阳集团的业务主要包括汽车电子和精密压铸,同时公司也有规模较小的LED照明和精密电子部件业务。不过近年来公司LED照明和精密电子部件板块的收入占比呈现持续下降趋势,汽车电子和精密压铸业务占比则持续提升。

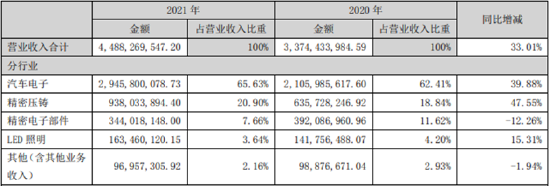

据公司2021年年报显示,公司汽车电子和精密压铸业务占比分别为65.63%和20.9%,合计占比86.5%,对公司业绩产生主要影响。公司的精密电子部件和LED照明业务则占比下滑至11%左右。

2021年,公司主要业务汽车电子及精密压铸营业收入均实现增长,其中汽车电子实现营业收入29.46亿元,较上年同期增长39.88%,精密压铸实现营业收入9.38亿元,较上年同期增长47.55%。其他业务LED照明实现营业收入1.63亿元,较上年同期增长15.31%,精密电子部件实现营业收入3.44亿元,较上年同期下降12.26%。

数据来源:公司年报

数据来源:公司年报

2021年,华阳集团实现营业收入44.88亿元,较上年同期增长33.01%,实现归属于上市公司股东的净利润2.99亿元,较上年同期增长64.94%。

2022年一季度,华阳集团实现营业收入12亿元,较上年同期增长25.23%,实现归属于上市公司股东的净利润0.69亿元,较上年同期增长25.57%。

汽车公司之间内卷加剧 公司汽车电子需求持续提升

目前公司的汽车电子业务占比最高,据悉,公司从2001年开始发展汽车电子业务,目前拥有较完整的智能座舱产品线和部分智能驾驶产品线,主要为整车厂提供整体解决方案。

2021年,我国汽车行业结束了2018年以来连续三年的下降局面,产销分别完成2608.2万辆和2627.5万辆,同比分别增长了3.4%和3.8%,其中乘用车产销分别完成2140.8万辆和2148.2万辆,同比分别增长7.1%和6.5%;新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%。

尽管汽车整车市场增速较慢,但是可以看到新能源车的增速远超传统燃油车,其中除了因油价大涨,电动汽车使用成本更低之外,新能源汽车更高的智能化水平也是影响用户决策的重要原因。

因此,随着汽车行业电动化、智能化趋势明显,更好的智能座舱和自动驾驶技术也成了不同汽车品牌之间争夺消费者青睐的“胜负手”。目前从高端到中低端、从新能源车到燃油车纷纷增配智能化的汽车电子部件,汽车电子占整车价值比重有持续提升的趋势。

某种意义上,汽车电子需求的持续提升是因为汽车公司之间内卷加剧。

顺应汽车智能化趋势,目前华阳集团的智能座舱产品不断迭代升级,公司座舱域控制器产品已获得多家车企客户的定点项目;公司数字仪表已形成高中低方案覆盖。

公司HUD、无线充电等产品则已实现大规模化量产,已获得众多定点项目。

其中公司HUD已获得10多家国内外车企的定点项目,据公司调研信息显示,今年以来新承接了长城、广汽、东风、金康赛力斯等客户的多个定点项目。

目前公司W-HUD2.0产品和TFT、DLP方案的AR-HUD产品均已规模化量产上市,双投影AR-HUD正参与车企项目竞标中。同时,今年以来公司大功率无线充电也获得多个定点项目。

此外,公司包括数字声学产品、流媒体后视镜、数字钥匙、香氛系统、DAB 等产品均有量产或定点项目;电子外后视镜、智能座舱多模态交互解决方案等新产品已推向市场。

自动驾驶产品线,公司提供人车路云协同的智能驾驶解决方案,目前公司智能驾驶产品包括煜眼摄像头、360 环视系统、DMS、APA 等产品均有量产或定点项目,自动驾驶域控产品正在研发中。

在投资者交流活动中,公司表示公司汽车电子业务在2021年和2022年一季度承接新订单同比增幅较大,趋势持续向好。

今年二季度以来公司汽车电子产品获得长城、长安、比亚迪、吉利、广汽、北汽、奇瑞、东风乘用车、一汽红旗、小鹏、金康、岚图汽车、VINFAST 等10多家客户的新定点项目。

精密压铸业务则是公司第二大业务,公司精密压铸业务从2003年起步发展,是国内较早布局铝合金、锌合金精密压铸件的企业之一,2021年新增镁合金精密压铸业务。据悉,铝合金、镁合金等是轻量化的重要材料。电动化对汽车轻量化有更高的需求,轻量化是增加续航里程的重要手段之一,未来渗透率可能会进一步提升。

同时,公司近年来产品应用逐渐从动力系统、制动系统、转向系统等关键零部件延伸至新能源三电系统、热管理系统和汽车电子零部件(HUD、激光雷达、毫米波雷达)等领域。目前公司精密压铸业务客户包括比亚迪、大陆、博格华纳、采埃孚、海拉、泰科、联电、纬湃、大疆、速腾聚创等。

存研发力量不足、存大客户依赖等问题

尽管目前公司景气度较高,但是值得注意的是,汽车电子公司的商业模式非常类似于消费电子公司。历史上,这类公司的业绩驱动因素常常依赖于超级单品的放量,同时超级单品放量周期过去之后,公司业绩会有较大滑落,往往并非“时间的朋友”。

目前,公司的HUD等产品虽迅速放量,然而智能座舱相关业务已成车企竞争“胜负手”,相关大企业均持续重金投入,公司未来的先发优势可能会被持续蚕食。华为智能汽车解决方案BU三大主攻方向即为:智能驾驶、智能座舱和智能车云,未来公司面临的竞争对手可能均为中国顶级科技公司。

同时公司研发投入和能力可能并不足以支持公司长期领先。

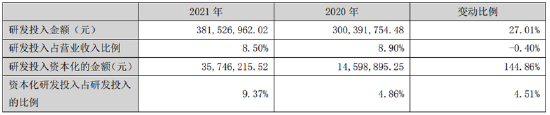

公司2021年研发投入约3.82亿元,较上年同期增长27.01%,仅占营业收入的8.50%。

数据来源:公司财报

数据来源:公司财报

2022 年第一季度研发费用1.05亿元,较上年同期增长53.79%,同比增加3688万元。公司表示汽车电子和精密压铸业务订单开拓持续增长,在研项目增多,研发投入加大。

尽管公司目前研发投入增速较快,但是绝对值较小,同时公司对部分研发投入进行资本化处理,可能不够审慎。

同时值得注意的是,公司研发人员工资水平均较低,因此公司在研发方面可能无法跟国内一流科技公司竞争。据公司年报显示,公司研发费用中职工薪酬为2.2亿,当期公司研发人员为1797人,也就是说,公司2021年平均薪酬仅为12.27万,公司研发人员人均薪酬明显偏低。

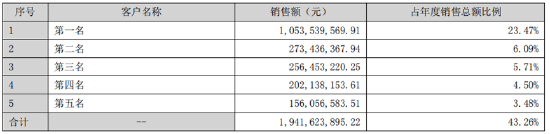

此外,公司还存在应收账款占比较高、存在大客户依赖等问题。

2021年末,公司应收账款余额为15.36亿,占营业收入比例近34%。一季度,公司营收账款余额为14.78亿,同比增长28.74%,增速大于公司营收增速。公司应收账款较多说明公司可能对下游客户缺乏足够的议价权,导致公司回款较慢,需要较高比例应收账款。

同时,公司也注意到自身营收账款占比较高,在相关调研中公司表示高度重视应收账款的管理工作,财务部门每周、每月对应收账款进行期后管理并协同业务部门及时跟进账项回收,审计部门定期对应收账款进行审查。2021 年公司超期应收账款减少。同时,公司为主要客户应收账款购买信用保险,尽量降低坏账风险。

数据来源:公司财报

数据来源:公司财报

公司应收账款占比过高可能也和公司存在一定的大客户依赖有关。上市以来,公司前五大客户的销售额一直占比近半,和消费电子公司类似,汽车电子公司下游客户也均占有相对强势的地位,公司存在一定的依赖重大客户的潜在风险。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>