“川渝”房企格局裂变,谁会成为区域新龙头?

时间:2022-06-22 21:23 | 栏目:公司 | 点击:663次

来源 | 野马财经

在地产江湖的众多派系中,位于西南的“川渝”一支表现较为独特。一江清水孕育同源文化,但两地房企却又有着迥异的风格。

整体来看,四川房企倾向保守低调,深耕本土为主;而重庆房企则选择规模扩张,热衷布局全国。

但房地产高速发展的年代,川渝房企并不局限于一种模式,而是通过互相借鉴与学习,创造出不少属于时代的神话,你方唱罢我登场。

如今,随着市场红利退去,不少昔日黑马却在变革败下阵来。进入“黑铁时代”,这些川渝房企的生存现状又是如何呢?

龙头房企走向分叉路

当历史的车轮开始转动,每个派系都会有几家代表性房企走上历史舞台,川渝系也不例外。

从克而瑞的房企销售榜来看,2017年,龙湖集团(0960.HK)率先以1560.3亿元的规模迈入千亿梯队,成为川渝系中的首家突破千亿的房企。次年,金科股份(000656.SZ)、蓝光发展(600466.SH)也不甘落后,分别以1291.1亿元、1041.7亿元步入千亿阵营。

至此,龙湖集团、金科股份、蓝光发展奠定了其在川渝房企中的龙头地位,甚至不少媒体都曾在报道中称呼几家房企为地区“一哥”。但龙生九子各有不同,同为“一哥”的三家房企,如今也面临着不同的境遇。

从时间上来看,三家房企中成立时间最早的是蓝光发展。1990年创立于成都,2015年在上交所完成重组,借壳迪康药业实现上市。

事实上,早在上市之前,蓝光发展创始人杨铿就曾喊出“九年破千亿”的目标,并带领公司走上加杠杆疾驰之路。

而上市之后的几年,蓝光发展营业收入加速增长。截至2019年年底,蓝光发展实现营收391.94亿元,较2015年175.98亿元增长122.71%;实现净利润41.59亿元,较2015年9.54亿元增长335.95%。

在此期间,时任蓝光发展首席执行官张巧龙曾表示,在跨越千亿的征程中,蓝光要建设一个优秀蓝光。要用3-5年的时间,打造一个优秀的A股上市公司,成为最盈利最具成长性公司。

不过业绩上涨的同时,蓝光发展债务规模也明显增加。2019年年底,蓝光发展的债务总规模为1627.7亿元,较2015年448.93亿元增长了262.57%。其资产负债率也连续四年在80%以上。

2019年10月,蓝光旗下物业公司蓝光嘉宝在港交所上市,蓝光进入“A+H”双资本平台时代。

而仅一年后,蓝光发展就遇到了危机。2020年10月,因与平安一笔十几亿元融资未按约定日期还款,平安在内部对蓝光融资进行了限制,多米诺骨牌效应随即被引发。此后,多家金融机构对其做出了资金收紧动作,蓝光发展开始出现债务违约。

在此期间,蓝光发展曾多次出售资产自救,甚至将医药公司和物业公司也摆上了货架。2021年,蓝光发展“95后”二代杨武正也在危机中选择接班。

不过,从目前来看,多种举措并未帮助蓝光发展走出债务困局。

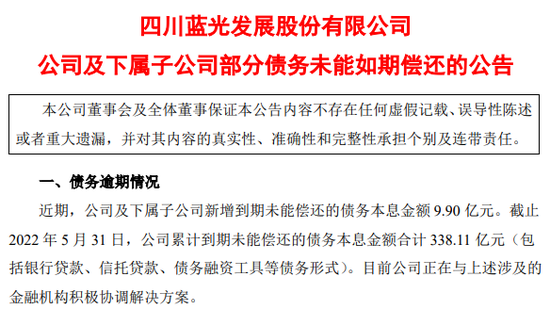

截至2022年5月31日,蓝光发展披露,其累计到期未能偿还的债务本息合计为338.11亿元,包括银行贷款、信托贷款、债务融资工具等多种债务形式。目前公司正在与上述涉及的金融机构积极协调解决方案。

在川渝系房企中,与蓝光发展同一年步入千亿门槛的金科股份也是一匹黑马。

2015年,在陷入与融创中国(1918.HK)的股权之争后,金科股份在掌门人黄红云的带领下,一改此前稳健的经营方式,选择规模扩张。

2016年-2020年,金科股份的新增土地总数分别为34宗、79宗、110宗、192宗和148宗,土地购置合同总金额超过3000亿元。

与此同时,金科股份的销售规模也水涨船高。克而瑞数据显示,2016年,金科集团的销售金额为455.2亿元。步入2020年,金科集团已经突破2000亿大关,实现全口径销售金额2234.9亿元,在房企中排名第16位。

2020年3月,黄红云家族还以150亿元财富位于《2020胡润全球房地产富豪榜》第133位。

而随着公司规模的不断扩张,金科股份的流动性问题也逐渐显现。

年报显示,截至2021年年底,金科股份短期借款、一年内到期的非流动负债合计326.77亿元,同期其现金及现金等价物为276.45亿元,不足以覆盖短债。

5月30日,金科股份还宣布公司一只名为“20金科03”的债券正式展期,债券余额12.5亿元,展期时间12个月。

面对即将到期的债务,6月17日,金科股份表示,将积极与金融机构和债券持有人进行沟通,妥善协商债券回售方案及融资还款安排。

在蓝光发展、金科股份均为流动性苦恼的同时,另一川渝房企龙头龙湖集团的表现却较为稳健。

1993年,吴亚军创办了重庆佳辰经济发展有限公司,这是龙湖集团的前身。

1997年,龙湖集团在重庆开发了首个住宅项目龙湖花园南苑。此后20年间,龙湖集团逐渐将业务拓展到全国。2009年,龙湖集团在香港联交所主板上市。

“上市后,背上了更多的责任,失去了不发展的自由,不能小富即安,发展成为一种使命。”吴亚军当时曾表示。

事实上,看起来一帆风顺的龙湖集团也并不全是顺风。近几年,销售降速、毛利下降、排名下滑,龙湖集团的业绩增长也遇到过瓶颈。

但在2020年的年会上,吴亚军表示,我完全不关心规模排名,我不想花钱去买排名。

2021年,龙湖集团实现全口径销售额2900.9亿元,同比增长7.2%,在房企中位列第10名。

今年5月,龙湖集团还作为首批示范民营房企被“特赦”发债。5月18日,龙湖一只名为“22龙湖03”的债券率先发出,发行规模5亿元,票面利率区间为4%,期限为6年。

值得注意的是,此次发债期间,龙湖集团也是首批启动信用保护工具融资的民营房企。

对此,诸葛找房数据研究中心分析师关荣雪分析,从优质房企入手,恢复其在债券市场的融资,有利于提振市场信心,缓解行业消沉情绪,支持房企合理融资需求释放。

没有常胜将军,川渝“老将”降速

除了知名度更高的龙头房企外,在川渝地区,还有这样一批房企“老将”,成立时间与龙头房企不相上下,但近几年,却在市场的变化中退下阵来,逐渐落寞。

协信远创就是其中的典型代表。提起协信远创,它有一段辉煌的过去,作为重庆本土老牌房企之一,它曾与龙湖、金科被合称为“渝派三甲”。

2014年,协信集团曾以155.3亿元销售额位列克而瑞房企销售榜48位,一度迎来高光时刻。

2014年,协信远创的命运出现转折。这一年,创始人吴旭曾被相关部门带走协助调查。

几个月后,回归的吴旭试图摆脱对住宅市场的依赖,开始带领协信远创向商业地产、产业地产业务布局。

但相比住宅领域,这些新业务前期投入大,回报周期长,无法快速实现收益。2015年,协信远创出现业绩下滑,营收和净利分别同比下降5.8%和39.47%。

此后,经历转型不利、借壳重组失败后,协信远创最终在现金流面前败下阵来。2020年4月,协信远创曾将公司51%的股权出售给丰隆集团旗下新加坡城市发展有限公司(下称:CDL)全资子公司,引入“白衣骑士”。

但CDL入局并没有从根源上帮助协信远创解决债务危机。2021年10月14日,据重庆破产法庭官微披露,协信远创被裁定破产重整。目前,协信远创的破产重整仍在进行中。

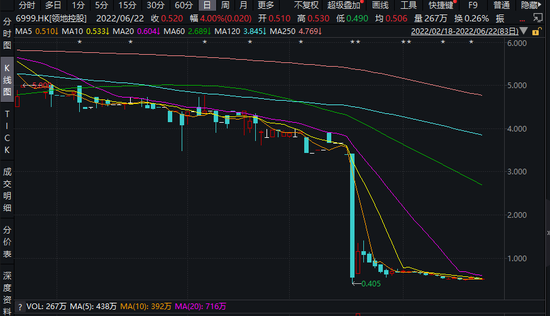

领地控股(6999.HK)是川渝系另一家老牌房企,成立于1999年。2020年12月登陆港股资本市场,是四川第一家在港股上市的房企;次年7月,又成功分拆旗下物业领悦服务(2165.HK)独立上市。

在克而瑞2021年房企销售榜中,领地集团以251.2亿元的销售额位列房企第98位,是川渝系为数不多的百强房企之一。

不过,虽然位于百强房企,但这和领地控股定下的目标仍有较大差距。此前在2019年的品牌发布会上,领地控股曾表示要在2020-2021年实现千亿规模。

如今,千亿目标暂且告一段落,这家老牌房企最近遇上了新的麻烦。5月19日,领地控股发生闪崩,3.41港元/股开盘,午后一度跌幅扩大至85%,最终收盘于0.55港元,跌幅83.82%。

当晚,领地控股表示,集团营运维持正常,继续照常开展业务,并不知悉任何须予披露以避免公司证券出现虚假市场的信息。

仅一天后,5月20日,领地控股又出现暴涨,盘中一度涨幅达到140%,最终收盘于1.15港元/股,涨幅为109.09%。

而股价过山车背后,领地控股的流动性问题也浮上水面。

年报显示,领地控股一年内到期的银行及其他借款约为32.32亿元,一年内到期贸易应付款项及应付票据约为76.45亿元。同期,领地控股现金及银行结余为52.24亿元,再扣除1.47亿元的抵押存款和7.79亿元的受限制现金,领地控股的在手现金无法应对2022年即将到来108.77亿元债务压力。

6月13日,领地控股还公告称,拟对即将到期的一只余额为1.23亿美元(约8.28亿元)债券寻求交换展期。

在一众川渝房企的“降速潮”中,具有“央”字背景的中交地产(000736.SZ)也未能免于流动性承压。

中交地产的前身为重庆实业,创建于1993年,1997年在深交所挂牌上市。后经过一系列整合重组后,成为中国交建房地产业务国内上市平台公司,2017年正式更名为“中交地产”。

不同于一众国企央企的保守风格,近几年,中交地产采取了较为激进的扩张举措。

年报显示,2019年-2021年,中交地产新增土地项目分别为15宗、30宗、21宗,权益价款分别是118亿元、252.54亿元和314.26亿元。

同期,其销售规模分别为293.87亿元、533亿元和560亿元,提前完成了其2019年提出的3年500亿元目标。

不过,尽管销售规模在上涨,但其盈利能力却在下降。最近3年,中交地产的净利润分别为11.22亿元、8.96亿元、7.39亿元,逐年走低。

与此同时,其也面临不小的债务压力。2022年一季度报显示,中交地产短期借款加一年内到期的非流动负债总计为178.4亿元,同期其现金及现金等价物为155.75亿元,不足以覆盖短债。

企业预警通显示,当前中交地产还有9只存续债券,总规模46亿元,其中28亿元将于1年内到期。

前浪坚守、后生可畏,谁能扛起川渝大旗?

在市场持续下行的环境下,面临外来房企的竞争,如何在新环境下生存,成为了本土房企不得不思考的问题。

这其中有位列百强的川渝系老江湖,一边坚守本土、一边布局全国,并在2021年交上了不错的成绩。

据克尔瑞房企销售榜显示,2021年,新希望地产实现全口径销售额1059.1亿元,连续两年突破千亿大关。此外,华宇集团、东原地产、阳光大地则分别实现了760.4亿元、553.7亿元、325.1亿元销售额,坐稳了各自在百强房企中的席位。

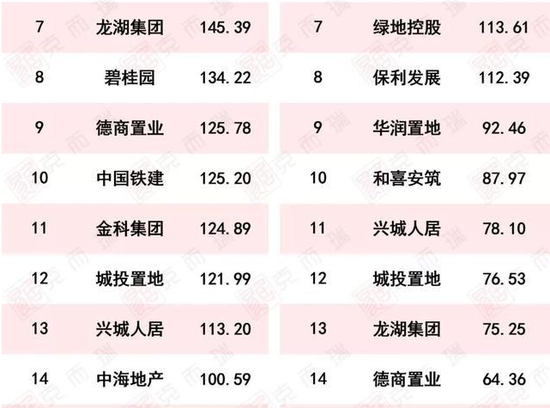

而除此之外,川渝地区近两年也有一些新势力走上台前。例如起家于四川的德商置业、兴城人居和总部位于重庆的海成集团等。

其中,德商置业、兴城人居的策略各有不同。具体来看,德商置业主攻细分市场,将目光主要聚焦在成都改善住宅领域,并推出“天玺”“天骄”等产品系。而兴城人居则是全面开花,多地布局,将土储覆盖至大成都19个区市县,并尝试拓展省外市场。

2021年,德商置业、兴城人居分别实现了125.78亿元和113.2亿元的销售额,在克而瑞四川省典型房地产企业销售榜中拿下第9名和13名的成绩,成为川系不可小觑的新势力。

而海成集团的战略打法是合作共赢。2020年,海成将集团总部迁至重庆主城,并与龙湖、融创中国、金科股份、中梁控股(2272.HK)等多家房企开展战略合作,布局川渝两地,扩大区域影响。

在2021年克而瑞大重庆房企销售榜单中,海成集团力压一众知名房企,以146.14亿元的全口径销售额位列第5名,成为本土新黑马。

一直以来,在房企的城市争夺战中,本土房企和外来房企的竞争从未停止。而人口总量均超过两千万的成都与重庆两地更是房企西南扩张的重要一环。

除了人口优势外,今年以来,川渝地区在政策端的发力也比较明显。如代表城市成都于5月16日和31日发布两轮楼市新政,内容包括限购放松、限售放宽、优化公积金政策、调整二手房交易增值税免征年限等;重庆也于6月中旬适度放松了公积金贷款购房政策。

诸葛找房数据研究中心分析师关荣雪表示,川渝地区的一系列改善性举措对于提振市场信心意义重大,同时满足资格的购房需求增加,将有望带动川渝地区楼市成交上升。

而在此背景下,哪些房企能够拿下接力棒成为本土新的代表房企呢?

易居研究院智库中心研究总监严跃进表示,近几年,川渝市场诞生了很多知名企业,房地产市场表现值得肯定,既丰富了当地的市场竞争结构,对产品发展也具有积极作用。

他补充,现在川渝地区的房企格局正在改写,对于一些房企来说是关键节点,不进则退。房企应积极做好业务调整,包括融资政策协调、市场格局和产品创新等多个维度,这样才能在当前市场好好活下来。

你曾去过川渝地区吗?你觉得哪些房企未来会成为川渝新的派系领头羊?欢迎评论区留言讨论。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>