沃福百瑞IPO:国内经销商蹊跷多 关联交易或有失公允

时间:2020-07-24 23:15 | 栏目:观察 | 点击:981次

“保温杯里泡枸杞”不仅成为很多中年人的标配,部分“90后”也越来越垂青兼具药用价值和食用价值的枸杞。

近日,卖枸杞的宁夏沃福百瑞枸杞产业股份有限公司(下称“沃福百瑞”)也要上市了,欲冲刺“枸杞第一股” 。但值得关注的是,沃福百瑞的销售模式、经销商、大客户及财务数据都受到了很大质疑,在注册制IPO开闸放水后,公司能否如愿登上A股?

关联交易价格有失公允

招股书显示,沃福百瑞的主营业务是枸杞和枸杞深加工产品的研发、生产和销售,产品涵盖枸杞干果、枸杞原汁、枸杞浓缩汁、枸杞果汁饮料、枸杞籽油、枸杞粉、枸杞多糖等品类,是一家不折不扣的卖枸杞的公司。

2017-2019年,公司分别实现营业收入1.22 亿元、1.86 亿元和 2.66亿元,同比分别增长52.92%(2018年)和43.2%(2019年);分别实现净利润0.19 亿元、0.66亿元和0.88亿元,同比分别增长250.86%(2018年)和34.34%(2019年),都呈大幅增长趋势。

沃福百瑞称,公司营业收入的增长主要是产品销量增长所致。据招股书,公司的产品主要销往海外,报告期内,外销收入占比分别为73.59%、85.95%和87.83%,逐年提升。在外销收入中,产品销往美国的收入占比最高,分别占当期总营收的63.04%、67.65%、61.87% 。

目前,主要靠出口且主要出口美国的企业面临着双重风险,一是贸 易摩擦加征关税会影响公司盈利;另一是美国疫情严峻的形势直接打击公司的正常经营。沃福百瑞在招股书中也将疫情对公司生产经营造成负面影响及贸 易摩擦作为可能严重影响公司持续经营的风险。

事实上,沃福百瑞的海外销售还面临着第三重风险,即大客户集中的风险。2017-2019年,公司对前五大客户的销售收入占比分别为75.21%、82.38%和 85.11%,其中对第一大客户第一大客户美国 Young Living 销售收入占比分别为 43.15%、49.01%和 43.24%,皆在4成以上;公司向第二大客户美国ABB&德国 ABI 的销售收入占比分别为18.19%、26.19%和 36.25%,逐年上升。计算可知,公司对前两大客户的销售收入占比分别为61%、75%和79%,换言之,公司有7成左右的收入来自前两大客户。

上述三项风险都可能影响公司的持续经营能力,一旦有一项风险爆发,都可能大幅降低公司业绩。

令人震惊的是,沃福百瑞第一大客户Young Living 还涉嫌传销。据《红周刊》记者报道,Young Living在一起集体诉讼案件中被认定为被告人,该诉讼称,Young Living表面是出售医疗目的的精油,实际上是金字塔骗局,涉嫌拉人头。这份长达38页的RICO(诈骗和腐败组织法案)诉讼书已提交至美国德克萨斯州联邦法院。除此之外,在wiki百科英文网站上,“传销公司名单”这一词条下也有Young Living的名字。

海外客户受质疑,沃福百瑞国内经销商也颇多蹊跷。

报告期内,沃福百瑞内销收入占比较小,2019年已降至15%以下,但公司内销客户及经销商的问题较为突出:有的经销商还兼任供应商,有的经销商刚成立就成为第一大经销商,还有向关联客户销售价格畸低的情况。

招股书显示,中宁县瑞祥红商贸有限公司 (下称“瑞祥红”)是沃福百瑞2019年的第一委托加工供应商,委托加工金额为1256.58万元。但有意思的是,瑞祥红还是沃福百瑞的客户,2019年沃福百瑞向其销售金额为138.15万元。虽然销售金额不大,但这种即当客户又当供应商的模式容易滋生利益输送问题。

更容易产生利益输送的情况是关联交易且交易价格有失公允。招股书显示,沃福百瑞2018年和2019年国内第一大经销商膳源百健是公司关联方,2017-2019年的销售金额分别为0、471.42万元和569.38万元,分别占当期销售收入的0、2.59%和2.16%。

天眼查显示,膳源百健欲2017年7月刚刚成立,2018年就成为沃福百瑞第一大国内经销商、第三大客户。

颇为诡异的是,膳源百健还是沃福百瑞关联方,招股书显示,沃福百瑞关联自然人吴佩实际持有膳源百健20%股权。

更令人不解的是,沃福百瑞与膳源百健的关联销售价格畸低。2018年和2019年,公司向膳源百健销售枸杞果汁饮料收入分别为97万元和286.68万元,销售均价较公司向非关联方销售相同规格枸杞果汁饮料均价分别低34.52%和39.36%,较非关联方国内销售均价分别低 41.03%和 39.27%。

沃福百瑞称,关联销售价格较低主要是由于公司向非关联方销售的相同规格产品主要通过直营门店进行零售,零售价格较高所致。但这样的解释还存在疑问,向经销商让利是行业规则,但让利30%-40%是否还具有商业合理性?

曾因欺诈销售被起诉

上文提到,沃福百瑞业绩暴增,除了公司提到的销量增长外,毛利率提高也是重要原因。

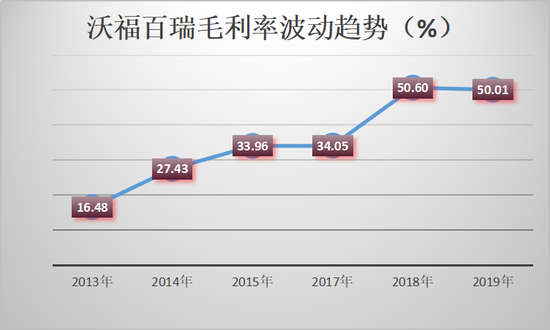

但值得关注的是,公司的毛利率呈现异常暴增。根据公司在新三板挂牌及本次招股书的数据,公司2013-2015年、2017-2019年的毛利率分别为16.48%、27.43%及33.96%; 34.05%、50.6%及50.01%。

数据来源:沃福百瑞新三板公告、招股书

数据来源:沃福百瑞新三板公告、招股书

7年的时间,毛利率增长两倍,其中2014年、2018年连上两个大台阶,沃福百瑞的毛利率为何突然大幅增长?难道仅仅是公司称的因产品销量增长导致的单位成本下降?

沃福百瑞不仅财务数据、国内经销商疑点重重,公司也曾因欺诈销售遭消费者起诉。

根据中国裁判文书网的裁判文书,2017年1月,沃福百瑞员工将产自青海的枸杞标注为”原料产地宁夏中宁”(注:药用枸杞只有宁夏生产)出售给消费者,因违反《中华人民共和国消费者权益保护法》的规定,被法院判决以十倍消费价格赔偿。(文/新浪财经上市公司研究院 钟文)